سوق الفحم في 2025.. مفارقة الطلب القياسي وتراجع التجارة العالمية

وحدة أبحاث الطاقة - مي مجدي

رغم التحولات العالمية نحو الطاقة النظيفة والتعهدات بخفض الاعتماد على الوقود الأحفوري، أظهرت سوق الفحم في 2025 قدرة كبيرة على الصمود، كما عزز كبار المستهلكين إنتاجهم المحلي ليُترجم ذلك إلى انخفاض التجارة العالمية.

فقد واصل الطلب العالمي على الفحم زخمه، ليشهد العام تقلبات إقليمية غير متوقعة، إذ أسهمت عوامل الطقس، وأسعار الوقود، والسياسات الحكومية في تشكيل الاستهلاك العالمي، وأسفر ذلك عن تغييرات في الطلب خالفت الاتجاهات الأخيرة للدول أو المناطق.

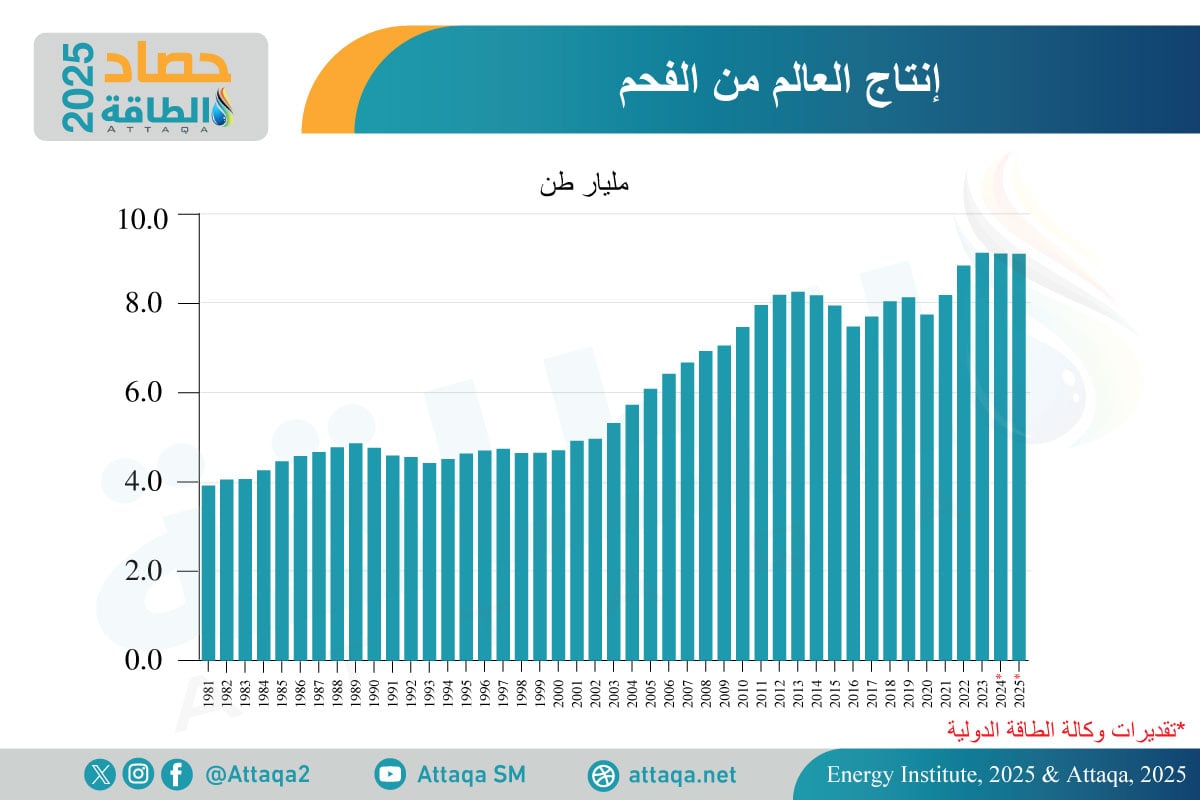

وعلى صعيد إمدادات سوق الفحم في 2025، استقر الإنتاج عند مستويات عام 2024، متأثرًا بانخفاض الأسعار، وفق ملف الحصاد السنوي لعام 2025 الصادر عن وحدة أبحاث الطاقة (مقرّها واشنطن).

وفي قطاع الكهرباء، يعيد عام 2025 تعريف دور الفحم؛ فبعيدًا عن صورته التقليدية، يبرز بكونه خيارًا آمنًا تفرضه هشاشة حلول التخزين وبطء التعامل مع تقلبات الطاقة الشمسية والرياح.

الطلب العالمي على الفحم في 2025

يتجه الطلب العالمي على الفحم في 2025 إلى مستوى قياسي عند 8.845 مليار طن، بزيادة قدرها 0.5%، مقابل 8.805 مليار طن خلال عام 2024، كما يوضح الرسم الآتي، استنادًا إلى تقديرات وكالة الطاقة الدولية:

فقد حقّقت الولايات المتحدة أكبر زيادة مطلقة بنحو 37 مليون طن، مدعومة بسياسات الإدارة الجديدة وارتفاع أسعار الغاز.

في المقابل، شهدت دول الاتحاد الأوروبي تباطؤًا في انخفاض الطلب على الفحم، نتيجة تراجع إنتاج طاقة الرياح خلال النصف الأول من العام، في حين سجلت الهند تراجعًا خلال 2025.

وفي الصين، ظلّ الاستهلاك ثابتًا، إذ يُتوقع أن تسجل البلاد أول تراجع سنوي في توليد الكهرباء بالوقود الأحفوري منذ عام 2015، إلى جانب انخفاضات في استهلاك قطاع الأسمنت، وتعويض زيادة الطلب الصناعي في قطاع الكيماويات.

أما في دول رابطة جنوب شرق آسيا فيستمر الطلب في التوسع، نتيجة تعزيز القدرة الإنتاجية لمحطات الكهرباء ونشاط معالجة المعادن.

وجاءت المناطق التي شهدت ارتفاعًا في الطلب على النحو الآتي:

- أميركا الشمالية: سجلت سوق الفحم خلال 2025 في المنطقة نموًا بنسبة 8.9%، ليصل الاستهلاك إلى 440 مليون طن، وكانت الولايات المتحدة المحرك الرئيس لهذا النمو، حيث ارتفع بنسبة 9.9%، ليسجل 410 ملايين طن.

- أوراسيا: جاءت المنطقة في المرتبة الثانية، حيث بلغ استهلاك الفحم 408 ملايين طن، بزيادة 5.4% على 387 مليونًا في 2024.

- دول الآسيان: ارتفع الاستهلاك إلى 516 مليون طن في 2025، بزيادة 4.1% على مستويات 2024 البالغة 496 مليونًا، بقيادة إندونيسيا 266 مليون طن، وفيتنام 103 ملايين طن.

مناطق شهدت استقرارًا في الطلب:

- آسيا والمحيط الهادئ: شهدت سوق الفحم في 2025 بمنطقة آسيا والمحيط الهادئ استقرارًا في الاستهلاك عند 7.264 مليار طن، ويرجع ذلك إلى التراجع الهيكلي في الاقتصادات المتقدمة، مثل اليابان وكوريا وأستراليا وتايوان، نتيجة تأثير سياسات الطاقة الجديدة وارتفاع قدرات الطاقة المتجددة والنووية، وتنافسية أسعار الغاز المسال، وتقود هذه المنطقة:

- الصين: استقر استهلاك الفحم عند 4.953 مليار طن، مستحوذة على 56% من الإجمالي العالمي.

- الهند: انخفض الاستهلاك 1.2% إلى 1.297 مليار طن.

- اليابان: تراجع الاستهلاك 0.8% إلى 159 مليون طن.

المناطق التي شهدت انخفاضًا في الطلب:

- أميركا الوسطى والجنوبية: قادت المناطق التي شهدت انخفاضًا في الطلب على الفحم بنحو 6.3%، ليصل الإجمالي إلى 46 مليون طن في 2025، مقارنة بـ49 مليونًا في 2024.

- الشرق الأوسط: احتل المرتبة الثانية، حيث هبط الاستهلاك خلال 2025 بنحو 5.1%، ليبلغ 10 ملايين طن.

- أوروبا: تراجع الاستهلاك بنسبة 2.2% ليصل إلى 483 مليون طن، مقابل 494 مليونًا في 2024، حيث انخفض الطلب على الفحم في الاتحاد الأوروبي ليبلغ 306 ملايين، نتيجة ارتفاع أسعار الكربون، وتسارع نشر الطاقة المتجددة.

ورغم هذا التراجع العام، يظل الطلب على الفحم في قطاع الكهرباء مستقرًا عند قرابة 224 مليون طن، مدفوعًا بأسعار الغاز المرتفعة وانخفاض إنتاج طاقة الرياح خلال النصف الأول من العام.

وتشهد الدول الأوروبية تحولات مختلفة، إذ أكملت أيرلندا وسلوفاكيا خروجهما من الفحم، في حين تخطط 8 دول أخرى لإنهاء الاعتماد على الفحم بحلول 2030، فيما تسعى 7 دول للتخلص منه بعد 2030.

- أفريقيا: شهدت انخفاضًا في الطلب بنحو 0.6%، ليصل إلى 195 مليون طن خلال 2025، مقابل 197 مليونًا في 2024، بقيادة:

- جنوب أفريقيا: تظل المحرك الرئيس للمنطقة، إذ بلغ استهلاكها 164 مليون طن.

- المغرب: جاء الطلب على الفحم مستقرًا عند 10 ملايين طن في 2025.

إمدادات سوق الفحم في 2025

تكشف التقديرات عن أن إمدادات سوق الفحم في 2025 استقرت عند 9.111 مليار طن، مقابل 9.114 مليارًا في 2024، كما يوضح الرسم الآتي:

ويرجع هذا الثبات إلى تراجع الإنتاج لدى كبار المصدرين، مثل إندونيسيا وأستراليا، بفعل انخفاض الأسعار وضعف نمو الطلب العالمي، في حين تواصل الصين النمو ولكن بوتيرة أبطأ مع تدخلات حكومية لضبط المعروض.

في المقابل، يحافظ إنتاج الهند على استقراره على غرار الاتحاد الأوروبي، فيما تسجل الولايات المتحدة استثناء لافتًا بارتفاع الإنتاج مدعومًا بالسياسات الحكومية.

وعلى صعيد المناطق التي شهدت ارتفاعًا في الإنتاج:

- أوراسيا: ارتفاع بنسبة 7.6% إلى 607 ملايين طن، بقيادة روسيا التي زاد إنتاجها 6.3% ليصل إلى 427 مليونًا.

- أميركا الشمالية: زيادة بنسبة 3% إلى 529 مليون طن، مع طفرة واضحة في الولايات المتحدة بنمو 2.7% إلى 473 مليونًا.

المناطق التي شهدت تراجعًا أو استقرارًا في الإنتاج:

- أميركا الوسطى والجنوبية: أكبر انخفاض عالمي بنسبة 17.7%، ليصل إلى 67 مليون طن.

- أوروبا: تراجع بنسبة 2.1% إلى 370 مليون طن، فيما انخفض إنتاج الاتحاد الأوروبي بنسبة 0.1% إلى 242 مليونًا.

- أفريقيا: تراجع محدود بنسبة 0.6%، ليصل الإنتاج إلى 263 مليون طن.

- آسيا والمحيط الهادئ: شهدت انخفاضًا طفيفًا بنسبة 0.5%، لتسجل 7.274 مليار طن، بقيادة إندونيسيا، إذ تراجع الإنتاج بنسبة 6.9%، ليهبط إلى 778 مليونًا، كما هبط 6% في أستراليا ليبلغ 446 مليونًا، في حين ارتفع الإنتاج في مناطق أخرى أبرزها:

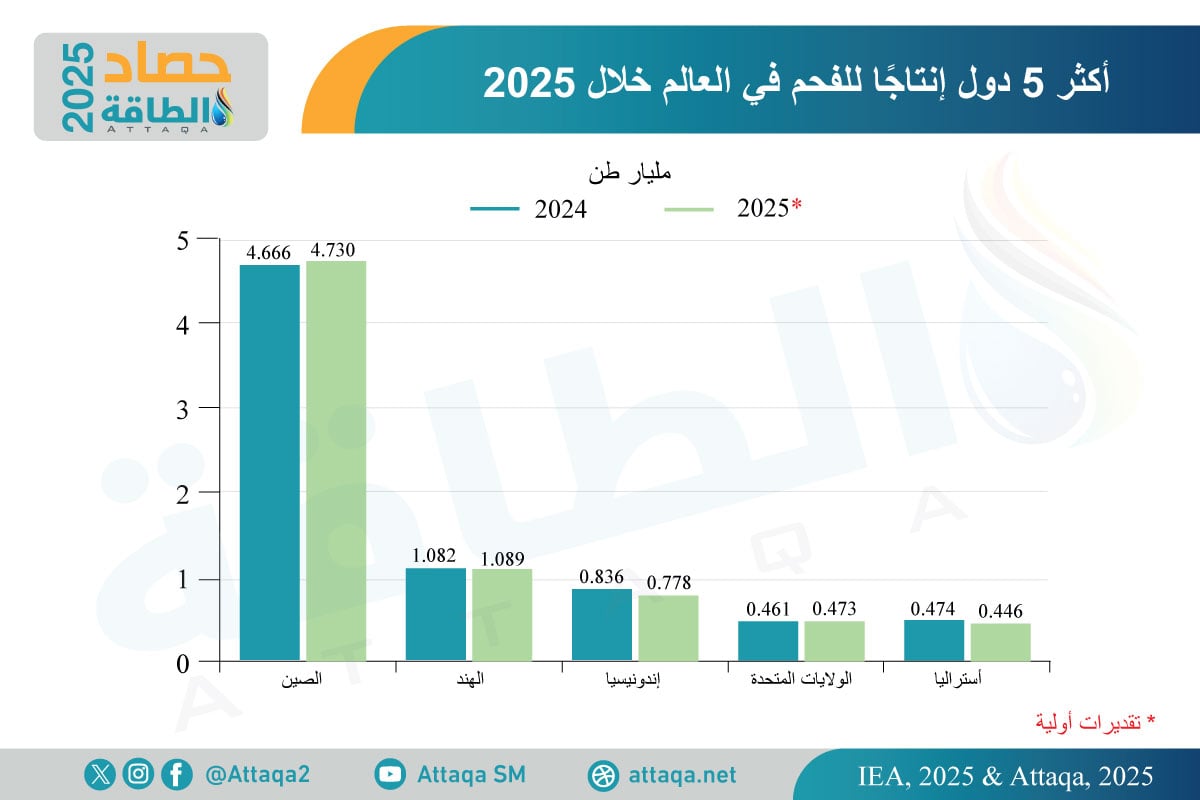

- الصين: ارتفاع بـ0.8% ليستقر الإنتاج عند 4.73 مليار طن، مع تباطؤ وتيرة النمو مقارنة بالسنوات السابقة.

- الهند: زيادة بـ0.6% ليصل الإنتاج إلى 1.089 مليار طن.

- منغوليا: نمو بنسبة 1.6% إلى 105 ملايين طن.

- الشرق الأوسط: استقر الإنتاج عند مليونَي طن في 2025، دون تغير يُذكر.

ويوضح الرسم الآتي، من إعداد وحدة أبحاث الطاقة، أكثر 5 دول إنتاجًا للفحم خلال عام 2025:

توقعات الطلب على الفحم

من المتوقع أن يستقر الطلب على الفحم خلال السنوات المقبلة، مع انخفاض تدريجي بحلول 2030، وسيتراجع الاستهلاك بنسبة 3% مقارنة بعام 2025، ليعود تقريبًا إلى المستويات المسجلة قبل عام 2023.

وستواصل الصين الهيمنة على الطلب مع ميل طفيف للانخفاض، نتيجة لتوسع دور الطاقة المتجددة، وستبرز الهند مصدرًا رئيسًا للطلب الإضافي، إذ ستُضيف 225 مليون طن بين عامَي 2025 و2030، وتلحق بها دول رابطة آسيان بزيادة تقارب 127 مليون طن، تقودها إندونيسيا وفيتنام.

بينما سينخفض استهلاك الفحم في الاتحاد الأوروبي بنحو 153 مليون طن، وفي الولايات المتحدة بنحو 106 ملايين طن.

وتشير التوقعات إلى أن إجمالي توليد الكهرباء عالميًا سيتجاوز 38 ألف تيراواط/ساعة بحلول 2030، وستستحوذ الطاقة المتجددة على النصيب الأكبر من الإمدادات الجديدة، إلى جانب نمو محدود في الطاقة النووية والغاز.

في هذا السياق، يُتوقع أن يستقر الطلب العالمي على الفحم المستعمل في توليد الكهرباء عند نحو 5.7 مليار طن، مع تراجع حصة الفحم في مزيج الكهرباء العالمي من 35% في 2024 إلى نحو 27% بحلول 2030.

توقعات إنتاج الفحم عالميًا

يتجه إنتاج الفحم عالميًا إلى الانخفاض عند 8.641 مليار طن بحلول 2030، مع تراجع الطلب في الصين رغم وجود بعض الشكوك حول وتيرة هذا التراجع.

في المقابل، سينخفض الإنتاج في الاتحاد الأوروبي والولايات المتحدة مع استمرار تأثير خطط التخلص التدريجي من الفحم وارتفاع التكاليف.

على الجانب الآخر، سيواجه الإنتاج في إندونيسيا ضغوطًا، مع تسارع نمو الطلب المحلي بوتيرة تفوق تراجع الصادرات.

أما الهند فستظلّ المصدر الرئيس للنمو الإضافي، مدعومة بالمناجم الأسيرة والتجارية، لكنها لن تكون كافية لتعويض الانخفاض في مناطق أخرى.

وفي العموم، تشير التحليلات إلى أن معروض الفحم العالمي سيتجه نحو الانخفاض خلال النصف الثاني من العقد.

تجارة سوق الفحم في 2025

بعد عام استثنائي في 2024، تشهد سوق الفحم في 2025 تراجعًا في حجم التجارة العالمية بنسبة 5.1%، لتصل إلى 1.463 مليار طن، مقارنة بـ1.541 مليارًا في 2024، بفعل تباطؤ الطلب في الصين وارتفاع مستويات المخزونات، وثبات الإنتاج في الهند.

وللمرة الأولى منذ عام 2020، انخفضت تجارة الفحم الحراري العالمية بنسبة 6%، لتصل إلى 1.111 مليار طن، كما تراجعت تجارة الفحم المعدني بنسبة 3% لتصل إلى 357 مليون طن.

وعلى صعيد الواردات:

- قادت أميركا الشمالية موجة الانخفاض بتراجع حاد نسبته 52.4%، لتسجل 8 ملايين طن.

- واصل الشرق الأوسط مساره الهبوطي بانخفاض 9.8%، ليستقر عند 8 ملايين طن.

- تراجعت واردات أميركا الوسطى والجنوبية بنسبة 5.6% إلى 28 مليون طن.

- شهدت منطقة آسيا والمحيط الهادئ انخفاضًا بنسبة 5.1%، لتسجل 1.250 مليار طن، مع تراجع واردات الصين بنسبة 10.7% إلى 489 مليون طن، وهبوط طفيف لواردات الهند إلى 235 مليون طن.

- انخفضت واردات أوراسيا بنسبة 3.3% إلى 30 مليون طن.

- ارتفعت واردات أفريقيا بنسبة 5.9% لتصل إلى 22 مليون طن.

- زادت واردات دول الآسيان بنسبة 0.9% لتسجل 183 مليون طن.

- ارتفعت واردات أوروبا بنسبة 0.5% لتصل إلى 118 مليون طن.

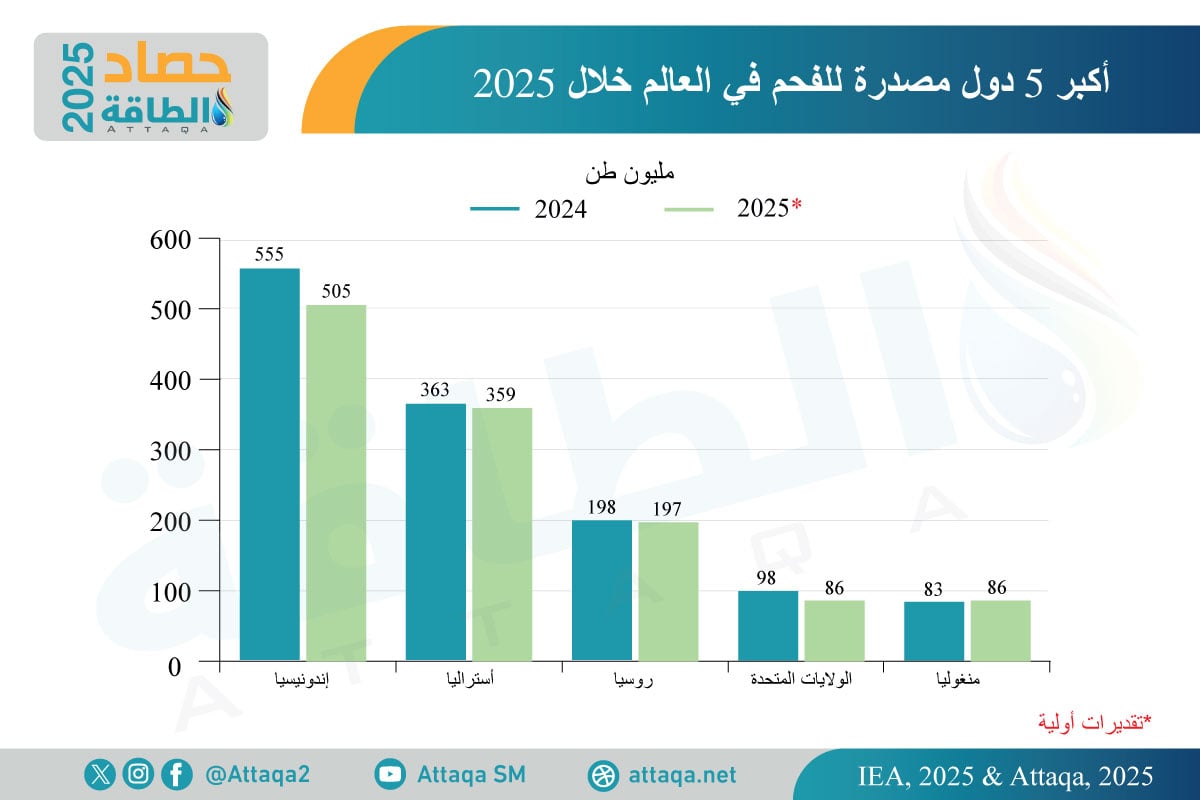

وعلى صعيد صادرات سوق الفحم في 2025:

انعكس تباطؤ الطلب العالمي مباشرة على كبار مصدري سوق الفحم في 2025، إذ تراجعت الصادرات العالمية بنسبة 4.8% خلال عام 2025، لتبلغ 1.473 مليار طن، مقارنة بـ1.547 مليارًا في العام السابق له.

وظلّت إندونيسيا أكبر مصدر للفحم عالميًا، لكنها تسجل تراجعًا حادًا في الصادرات بنحو 9% خلال 2025، لتصل إلى قرابة 505 ملايين طن، متأثرة بانخفاض الطلب من الصين والهند، أكبر أسواقها.

بينما أستراليا -ثاني أكبر مصدر عالميًا- تشهد صادراتها تراجعًا طفيفًا في 2025، كما يوضح الرسم الآتي:

أسعار الفحم في 2025

تؤكد تطورات أسعار الفحم في عام 2025 أن السوق دخلت مرحلة جديدة تختلف جذريًا عن سنوات ما بعد أزمة الطاقة.

فبعد الذروة التاريخية في 2021 و2022، واستمرار الأسعار فوق مستويات ما قبل جائحة كورونا خلال 2023 و2024، اتجهت الأسعار في 2025 إلى الانخفاض.

في أوروبا، تراجعت أسعار الفحم الحراري بنحو 10% مقارنة بعام 2024، في حين كان الهبوط أشد في آسيا، حيث لامس 20%.

وفي الصين، انخفضت الأسعار خلال النصف الأول من 2025، قبل أن تعود إلى الارتفاع لاحقًا مع تقلّص الإنتاج وعودة ارتفاع الطلب.

وفي أستراليا، التي تتأثر بالطلب من اليابان وكوريا الجنوبية، هبطت الأسعار إلى ما دون المستويات الأوروبية في أبريل/نيسان، قبل أن تعاود الصعود بحلول أغسطس/آب.

وحاليًا، تقترب أسعار الفحم الحراري من تكاليف الإنتاج، وانعكس ذلك على الأرباح.

وفي حوض المحيط الهادئ، بلغ متوسط أسعار الفحم الحراري عالي القيمة الحرارية من يناير/كانون الثاني وحتى أغسطس/آب (2025)، نحو 104 دولارات للطن، مع تقلبات بين 92 و122 دولارًا للطن.

أما متوسط سعر الفحم متوسط القيمة الحرارية فبلغ 71 دولارًا للطن، ووصل متوسط سعر الفحم منخفض القيمة الحرارية إلى 45 دولارًا.

أما الفحم المعدني فقد سجل متوسطًا قدره 186 دولارًا للطن خلال الأشهر الـ8 الأولى من 2025.

وعند مقارنة الفحم بسلع الطاقة الأخرى، ظل النفط الخام والغاز الطبيعي عند مستويات سعرية أعلى من الفحم عند قياسها بمحتوى الطاقة.

يمكنكم متابعة المزيد من حصاد وحدة أبحاث الطاقة لعام 2025 عبر الضغط (هنا)، كما يمكن الاطّلاع على حصاد عام 2024 (هنا).

المصادر:

- تطورات سوق الفحم وأسعاره، من وكالة الطاقة.

- إنتاج الكهرباء بالوقود الأحفوري في الصين، من بلومبرغ.

- صادرات سوق الفحم في 2025، من رويترز.