سوق الهيدروجين النظيف في 2025.. بين شبح الانتكاسة والعودة إلى الواقع

وحدة أبحاث الطاقة - رجب عز الدين

بعد سنوات من التفاؤل والإعلانات الطموحة، واجهت سوق الهيدروجين النظيف في 2025 اختبارًا صعبًا مع زيادة التحديات التي أسفرت عن إلغاء مشروعات كبرى في قطاع ما زال ناشئًا، ويبحث عن موضع قدم بين مصادر الطاقة التقليدية والمتجددة.

ويشتقّ الهيدروجين النظيف بطريقتين، إحداهما عبر التحليل الكهربائي للمياه باستعمال الكهرباء المتجددة، ويُطلق عليه "الهيدروجين الأخضر"، والثانية عبر حرق الوقود الأحفوري باستعمال تقنيات احتجاز الكربون وتخزينه ويسمى "الهيدروجين الأزرق"، وكلاهما يُطلَق عليه الهيدروجين النظيف أو منخفض الانبعاثات.

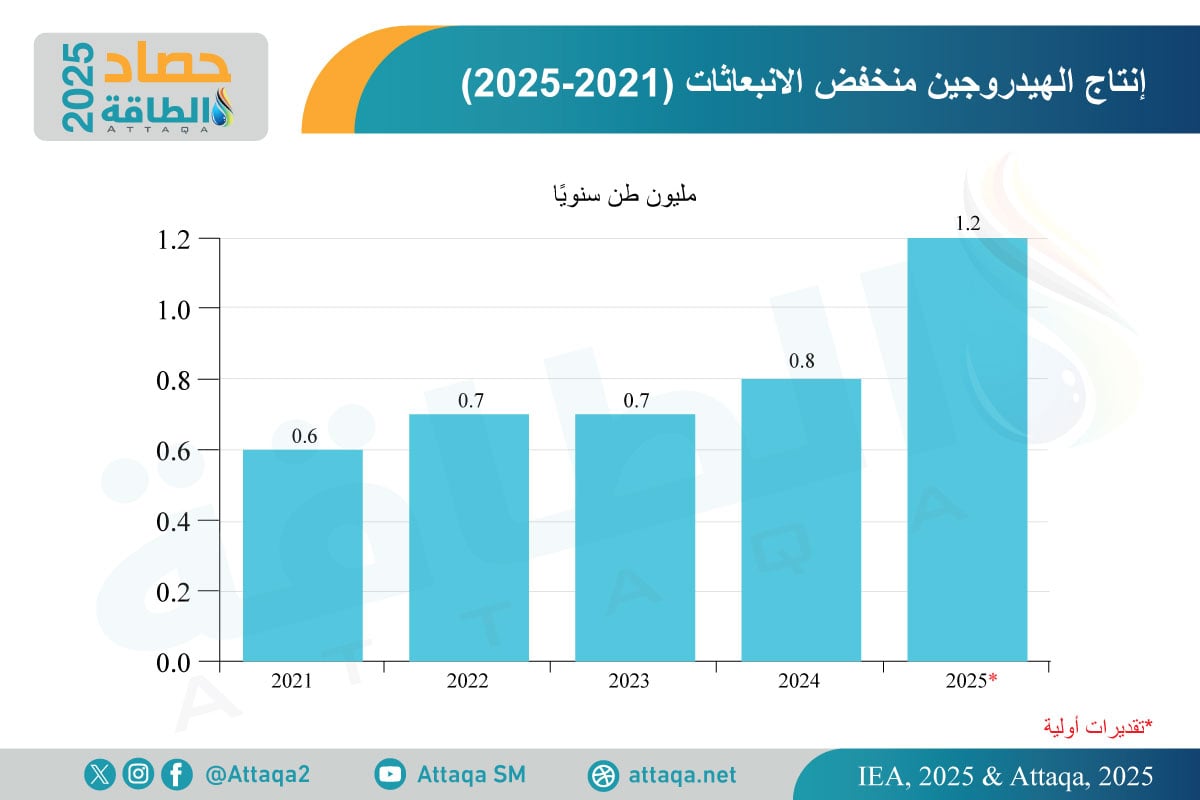

ورغم الزخم المتراكم خلال السنوات الماضية، لم تستقبل سوق الهيدروجين النظيف في 2025 سوى 1.2 مليون طن منتّج بالطرق منخفضة الكربون، وفق ملف الحصاد السنوي لعام 2025، الصادر عن وحدة أبحاث الطاقة (مقرّها واشنطن).

ورغم نمو إنتاج الهيدروجين النظيف بنسبة 10% على عام 2024، فإن حصّته ما زالت في حدود 1% من إجمالي الإنتاج العالمي الذي وصل إلى 100 مليون طن، ويعتمد بصورة أساسية على الوقود الأحفوري.

ولم يشهد الإنتاج العالمي لهذا النوع من الهيدروجين طفرة ملحوظة (من حيث الحجم المطلق) خلال السنوات الماضية، رغم كثرة إعلانات مشروعات طموحة بقدرات ضخمة تبشّر بإضافة ملايين من الأطنان سنويًا.

على العكس من ذلك، واجهت سوق الهيدروجين النظيف في 2025 تحديات عديدة أبرزها انخفاض الاستثمارات، وإلغاء عدد كبير من المشروعات المعلنة وتأجيل بعضها، وصولًا إلى ارتفاع تكاليف الإنتاج، وتقلُّب برامج الدعم الحكومي بين المناطق، وكلّها نتيجة لضعف الطلب.

تحديات سوق الهيدروجين النظيف في 2025

ارتفعت الاستثمارات العالمية الملتزَم بإنفاقها على مشروعات إنتاج الهيدروجين النظيف في 2025 بنسبة 80%، لتصل إلى 8 مليارات دولار، مع استحواذ مشروعات التحليل الكهربائي للهيدروجين الأخضر على 80% منها.

وكانت الاستثمارات الملتزَم بها قد ارتفعت إلى 4.3 مليار دولار في 2024، مقسّمة بين الهيدروجين الأخضر (56%)، والهيدروجين الأزرق (44%)، بحسب تقديرات وكالة الطاقة الدولية.

بينما أشارت تقديرات أخرى للوكالة الدولية للطاقة المتجددة (آيرينا) إلى أن الاستثمارات الموجهة للهيدروجين الأخضر فقط انخفضت لأول مرة خلال 5 سنوات، وبنسبة 20% في عام 2024.

وأرجعت الوكالة ذلك إلى عدّة أسباب، أبرزها، ارتفاع تكاليف الإنتاج ومحدودية البنية التحتية للنقل والتخزين، و تزايد مخاوف ضعف الجدوى الاقتصادية للمشروعات مع صعوبة تأمين اتفاقيات شراء طويلة الأجل تضمن الطلب المستقبلي.

كما أظهر مسح أُجرِي على أكثر من 65 مؤسسة مالية ومطورين لمشروعات وأصحاب مصلحة آخرين، أن قطاع الهيدروجين الأخضر يواجه 38 تحديًا، منها تحديات السوق، والتمويل، والاقتصاد الكلّي، والتصدير، والسياسات العامة، والتصاريح، والتقنيات وغيرها.

وجاءت نتائج مسح آخر أجرته شركة أبحاث الطاقة ريستاد إنرجي، حول أكثر الأسباب تأثيرًا في إلغاء 12.5 مليون طن سنويًا من قدرة مشروعات الهيدروجين النظيف حتى يوليو/تموز 2025، على النحو التالي:

- تحوّل إستراتيجيات الشركات نحو التركيز على أنشطتها الرئيسة: 48%.

- ضعف الطلب: 12%

- ارتفاع التكلفة: 9%

- عدم وجود دعم حكومي: 8%.

مشروعات الهيدروجين الملغاة والمؤجلة في 2025

أدّت تحديات سوق الهيدروجين النظيف في 2025 -خصوصًا ارتفاع التكاليف وضعف الجدوى الاقتصادية- إلى إلغاء عدد من المشروعات الطموحة، وتأجيل بعضها.

فقد تعرَّض 50 مشروعًا على طول سلسلة قيمة الهيدروجين النظيف للإلغاء خلال الأشهر الـ18 الممتدة من مارس/آذار 2024 إلى سبتمبر/أيلول 2025، بحسب بيانات مجلس الهيدروجين العالمي.

وكان 80% من هذه الإلغاءات عبارة عن مشروعات هيدروجين أخضر في مراحل مبكرة، تراجع عنها المطورون لضعف جدواها الاقتصادية.

وتشمل مشروعات سلسلة القيمة كلًا من مشروعات الإنتاج، والبنية التحتية المتصلة، والاستعمالات النهائية في قطاعات النقل والمباني والصناعة، بحسب ما رصدته وحدة أبحاث الطاقة.

بينما أشارت تقديرات أخرى إلى تعرُّض 60 مشروعًا للإلغاء أو التأجيل خلال عام 2025، بطاقة إنتاجية وصلت إلى 4.9 مليون طن سنويًا، ليصل عدد المشروعات خلال السنوات الـ5 الماضية (منذ 2020) إلى قرابة 300 مشروع، بحسب شركة الأبحاث وود ماكنزي.

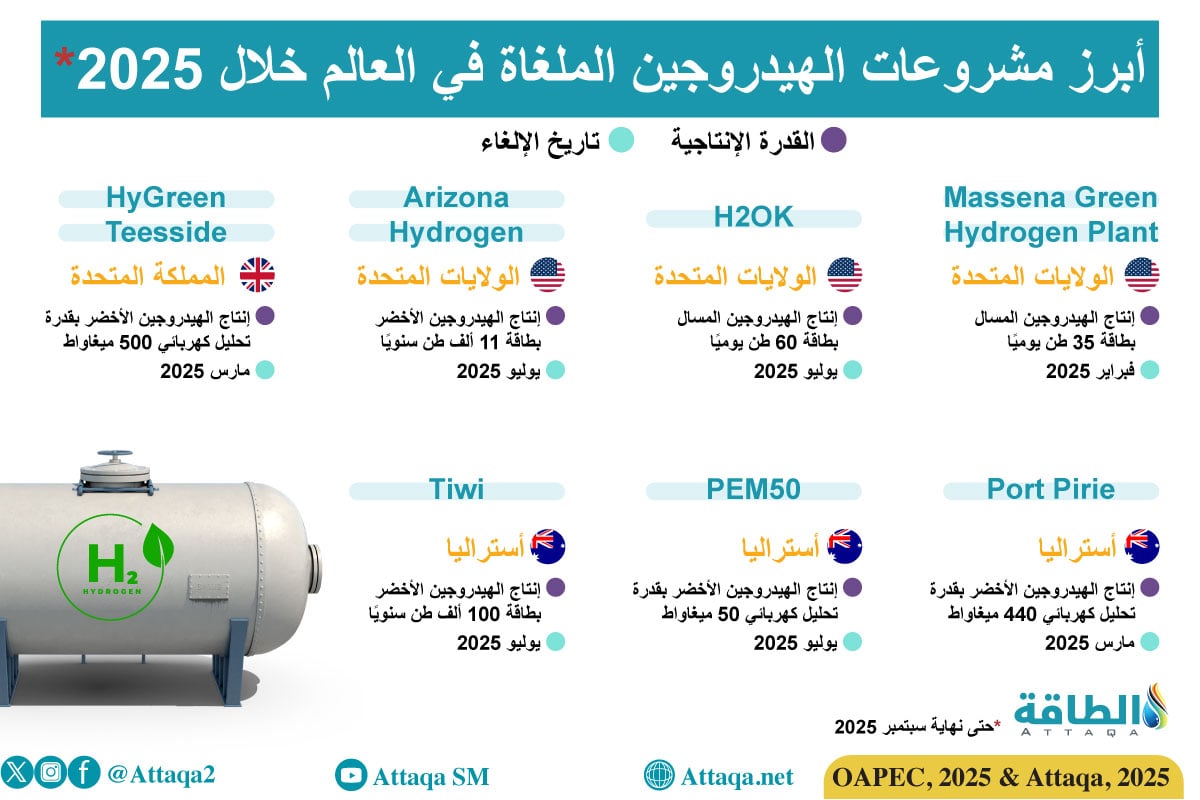

وفيما يتعلق بالمشروعات الملغاة على مستوى الإنتاج فقط، رصد تقرير حديث صادر من منظمة أوابك إلغاء 7 مشروعات رئيسة لإنتاج الهيدروجين الأخضر حول العالم خلال عام 2025 حتى شهر سبتمبر/أيلول الماضي.

وكانت الولايات المتحدة وأستراليا أكبر الأسواق التي صُدِمت بأخبار إلغاء 3 مشروعات إنتاجية مُعلَنة في كل بلد، كما شهدت المملكة المتحدة إلغاء أحد المشروعات التابعة لشركة النفط البريطانية بي بي، التي أعلنت لاحقًا في 8 ديسمبر/كانون الأول 2025، انسحابها من مشروعين للهيدروجين الأخضر في سلطنة عمان، وسط تحوّل إستراتيجي للتركيز على أعمالها في النفط والغاز.

ويرصد الرسم التالي -أعدّته وحدة أبحاث الطاقة- أبرز المشروعات الملغاة التي صدمت سوق الهيدروجين النظيف في 2025:

ولم تقتصر الإلغاءات على المشروعات المعلنة فحسب، بل امتدّت إلى مشروعات وصلت إلى الإغلاق المالي، كما فعلت شركة فورتسكيو -مؤخرًا-، عندما أعلنت إلغاء مشروعين للهيدروجين الأخضر في أستراليا والولايات المتحدة بعد وصولهما للإغلاق المالي في 2023 وبدء أعمال البناء.

وإلى جانب مشروعات الهيدروجين الملغاة، تعرضت عدّة مشروعات أخرى للتأجيل في 2025، أبرزها:

- مشروع "MIXT" في كندا: مجمع تصدير للهيدروجين والأمونيا باستثمارات تصل إلى 5 مليارات دولار، وقد أُجِّل في مارس/آذار الماضي، بسبب عدم وجود بنية تحتية أو مصدر للكهرباء.

- مصنع لإنتاج الصلب الأخضر في ألمانيا: مشروع باستثمارات تصل إلى 2.5 مليار يورو (2.9 مليار دولار)، وأُجّل في يونيو/حزيران 2025، بسبب ضعف اقتصادات المشروع، رغم حصوله على دعم حكومي يصل إلى 1.3 مليار يورو (1.5 مليار دولار).

- مشروع "Australian Renewable Energy Hub" في أستراليا: مشروع ضخم باستثمارات 36 مليار دولار، أُعلِن تأجيله في يونيو/حزيران 2025، بسبب تخارج شركة "بي بي".

- مشروع لإنتاج الهيدروجين الأخضر في المملكة المتحدة: أجّلته شركة سكوتيش باور للطاقة (Scottish Power) في سبتمبر/أيلول 2025) رغم حصولها على دعم حكومي، بسبب تحديات السوق.

- مشروع هيدروجين أخضر باسم (H2Silesia) في بولندا: مشروع بقدرة 13 ألف طن سنويًا، وتأجّل بعد انسحاب شركة "بولنرجيا" (Polenergia) البولندية في أكتوبر/تشرين الأول 2025).

خفض توقعات الهيدروجين النظيف لأول مرة

ألقت سلسلة الإعلانات المتتالية لإلغاء المشروعات أو تأجيلها بظلال سلبية على توقعات سوق الهيدروجين النظيف في 2025 حتى عام 2030، خاصةً فيما يتعلق بالهيدروجين الأخضر.

فقد انعكس ذلك على تقديرات وكالة الطاقة الدولية التي خفضت توقعاتها لأول مرة لإنتاج الهيدروجين النظيف من المشروعات المعلنة حتى عام 2030، ليصل إلى 37 مليون طن سنويًا بحلول 2030، مقارنه مع 49 مليونًا في التقديرات السابقة.

وجاء أغلب الانخفاض في التقديرات من مشروعات التحليل الكهربائي لإنتاج الهيدروجين الأخضر، بسبب الإلغاءات والتأجيلات المُعلَنة من الشركات في مناطق عديدة.

ورغم ذلك، تتوقع الوكالة وصول إنتاج الهيدروجين النظيف إلى 4 ملايين طن سنويًا بحلول 2030، وهو ما يزيد 3 مرات -تقريبًا- على مستوى إنتاجه المقدَّر بنحو 1.2 مليون طن خلال عام 2025.

وتضاعف إنتاج الهيدروجين منخفض الانبعاثات في العالم خلال السنوات الـ5 سنوات الماضية، كما يوضح الرسم التالي من إعداد وحدة أبحاث الطاقة:

ورغم توقعات تضاعف إنتاج الهيدروجين النظيف 3 مرات بحلول عام 2030، فإن هذه التقديرات تشمل كلًا من المشروعات العاملة، والتي حصلت على قرار الاستثمار النهائي، إضافة إلى المشروعات تحت الإنشاء، ما يعني أن بعضها قد يتعرض للإلغاء أو التأجيل.

ووصل 90 مشروعًا للهيدروجين النظيف إلى قرار الاستثمار النهائي حول العالم خلال الـ12 شهرًا الممتدة حتى سبتمبر/أيلول 2025، وتبلغ القدرة الإنتاجية المحتملة لهذه المشروعات وحدها قرابة 0.9 مليون طن سنويًا.

على الجانب الآخر، أكمل أكثر من 50 مشروعًا مرحلة البناء ودخلت حيز التشغيل خلال هذه المدة، بينما بلغ إجمالي عدد المشروعات تحت الإنشاء حول العالم قرابة 340 مشروعًا حتى سبتمبر/أيلول 2025.

تكلفة الهيدروجين النظيف ستظل أعلى

ما تزال سوق الهيدروجين النظيف في 2025 تواجه تحديات ارتفاع تكلفة الإنتاج منخفض الانبعاثات، مقارنة بالإنتاج القائم على الوقود الأحفوري، ومن غير المتوقع انخفاض هذه التكلفة على المديين القصير والمتوسط.

ويرجع ذلك إلى أسباب عديدة، من بينها ضعف معدلات نشر أجهزة التحليل الكهربائي، وتَركَّز أغلبها في الصين، ورغم ذلك فإن الفجوة بين الهيدروجين النظيف وغيره ستضيق -نسبيًا- في عديد من المناطق بحلول عام 2030.

وتُستثنى من ذلك الصين، التي يُتوقَّع وصولها إلى قدرة تنافسية عالية في إنتاج الهيدروجين الأخضر، بفضل إنتاجها للمحللات الكهربائية بتكلفة منخفضة، إضافة إلى انخفاض التكلفة الاستثمارية.

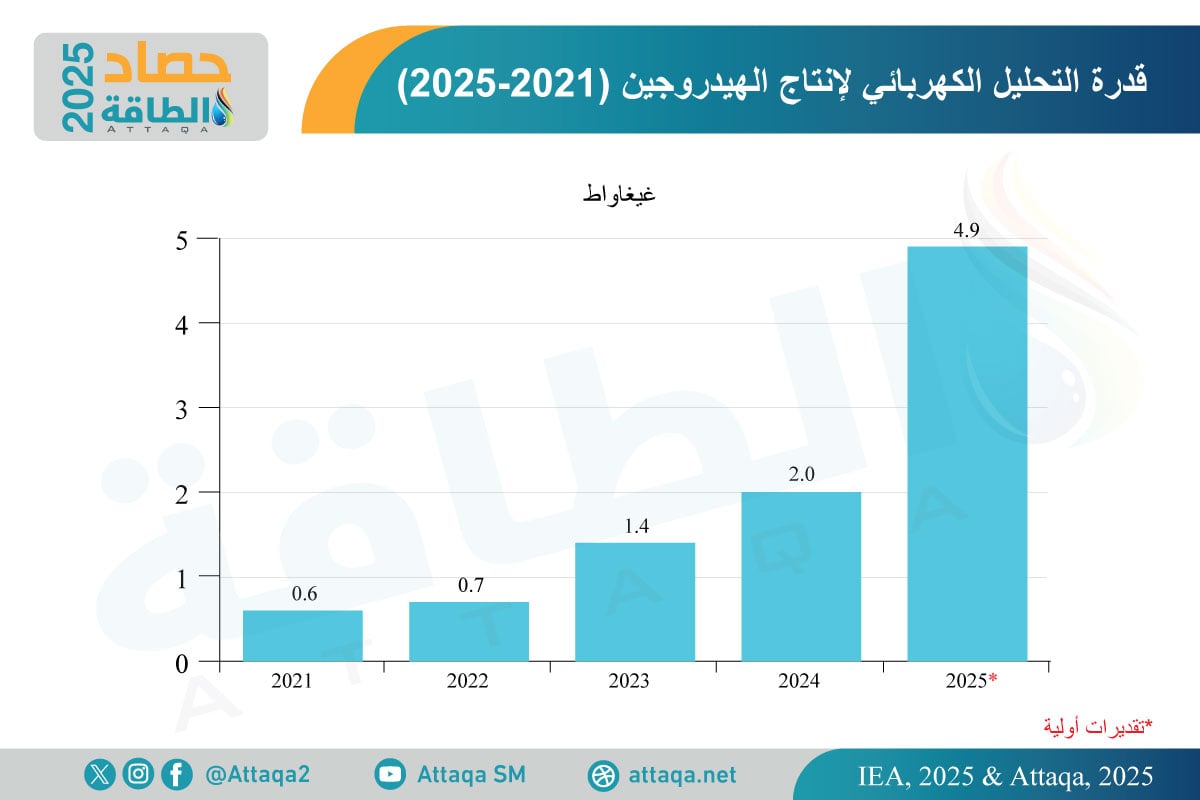

بلغ إجمالي سعة التحليل الكهربائي للهيدروجين الأخضر في العالم 4.9 غيغاواط في عام 2025، ونصفها موجود في الصين -تقريبًا-.

ويوضح الرسم التالي -أعدّته وحدة أبحاث الطاقة- تطورات نمو قدرة التحليل الكهربائي لإنتاج الهيدروجين الأخضر في العالم منذ عام 2021 حتى 2025:

وتتوقع وكالة الطاقة أن تتراوح تكلفة إنتاج الهيدروجين التقليدي القائم على حرق الوقود الأحفوري دون تقنيات احتجاز الكربون من 0.7 دولارًا للكيلوغرام إلى 3.7 دولارًا للكيلوغرام بحلول عام 2030، حسب المناطق، حيث تختلف التكلفة في المناطق المنتجة للغاز عن نظيرتها المستوردة.

بينما يُتوقع تراوُح تكلفة الهيدروجين الأزرق المنتج باستعمال تقنيات احتجاز الكربون وتخزينه من 1.2 إلى 4 دولارات لكل كيلوغرام، حسب المناطق المنتجة والمستوردة، حيث يتأثر الإنتاج بسعر الغاز، ومدى كفاءة تقنيات الاحتجاز، فضلًا عن العوائد المحتملة للمنتجات الثانوية القائمة على استعمال الكربون المحتجز.

على الجانب الآخر، ستظل تكلفة إنتاج الهيدروجين الأخضر تتراوح من 3 إلى 11 دولارًا، حسب تكلفة رأس المال في المناطق، ومدى امتلاكها لموارد طاقة متجددة وفيرة.

أمّا تكلفة إنتاج الهيدروجين الأخضر في الصين، فقد تنخفض إلى دولارين لكل كيلوغرام -تقريبًا- بحلول عام 2030، لاعتبارات أخرى إضافية، مثل نمط الإنتاج المختلف، ومعدلات النشر العالية، وانخفاض تكلفة المعدّات، فضلًا عن قدرة الطاقة المتجددة الضخمة.

تقلبات برامج الدعم الحكومي في 2025

واجهت سوق الهيدروجين النظيف في 2025 تقلبات في برامج الدعم الحكومي مع اتجاه بعض الدول مثل الولايات المتحدة لتقييد الحصول على الحوافز الضريبية، واتجاه دول أخرى لتبنّي نظام الحوافز أو تمديدها أو توسيعها.

ففي الولايات المتحدة، كان قانون خفض التضخم المقر في أغسطس/آب 2022 يمنح المنتجين حوافز تتراوح من 0.6 دولارًا إلى 3 دولارات لكل كيلوغرام منتج من الهيدروجين منخفض الانبعاثات، على حسب كثافة الكربون.

بينما عدَّل تشريع جديد -أقرّه الرئيس ترمب في يوليو/تموز الماضي، يعرف باسم "القانون الكبير الجميل"- بند انتهاء صلاحية الائتمان الخاص بإنتاج الهيدروجين النظيف.

وبموجب هذا التعديل، أصبح القانون يشترط بدء عمليات البناء الفعلية للمشروعات المتقدمة الحصول على الائتمان قبل نهاية عام 2027، في حين كانت اللائحة الأصلية تشترط بدء التشغيل قبل نهاية عام 2032.

على الجانب الآخر، انخفض إجمالي التمويل العام المُعلَن لمشروعات الهيدروجين منخفض الانبعاثات عالميًا إلى 38 مليار دولار، بحسب تقرير المراجعة العالمية للهيدروجين لعام 2025 الصادر عن وكالة الطاقة الدولية في نوفمبر/تشرين الثاني 2025، وهو ما يقلّ بنسبة الثلثين عن تقديرات تقرير المراجعة السابق لعام 2024.

وجاء 90% من هذه التمويلات المعلنة من الاقتصادات المتقدمة، بينما تُركّز الأسواق الناشئة على الدعم بأشكال أخرى، من بينها تخصيص الأراضي والحوافز الضريبية وتبسيط الإجراءات الإدارية وغيرها.

ورغم ذلك، فقد شهدت سوق الهيدروجين النظيف في 2025 اتجاهَ عدّة دول من الاقتصادات المتقدمة والناشئة لإقرار -أو تمديد- الحوافز الضريبية المتعلقة بإنتاج الهيدروجين منخفض الانبعاثات، مثل أستراليا، وكندا، وفنلندا، والمغرب، وموريتانيا.

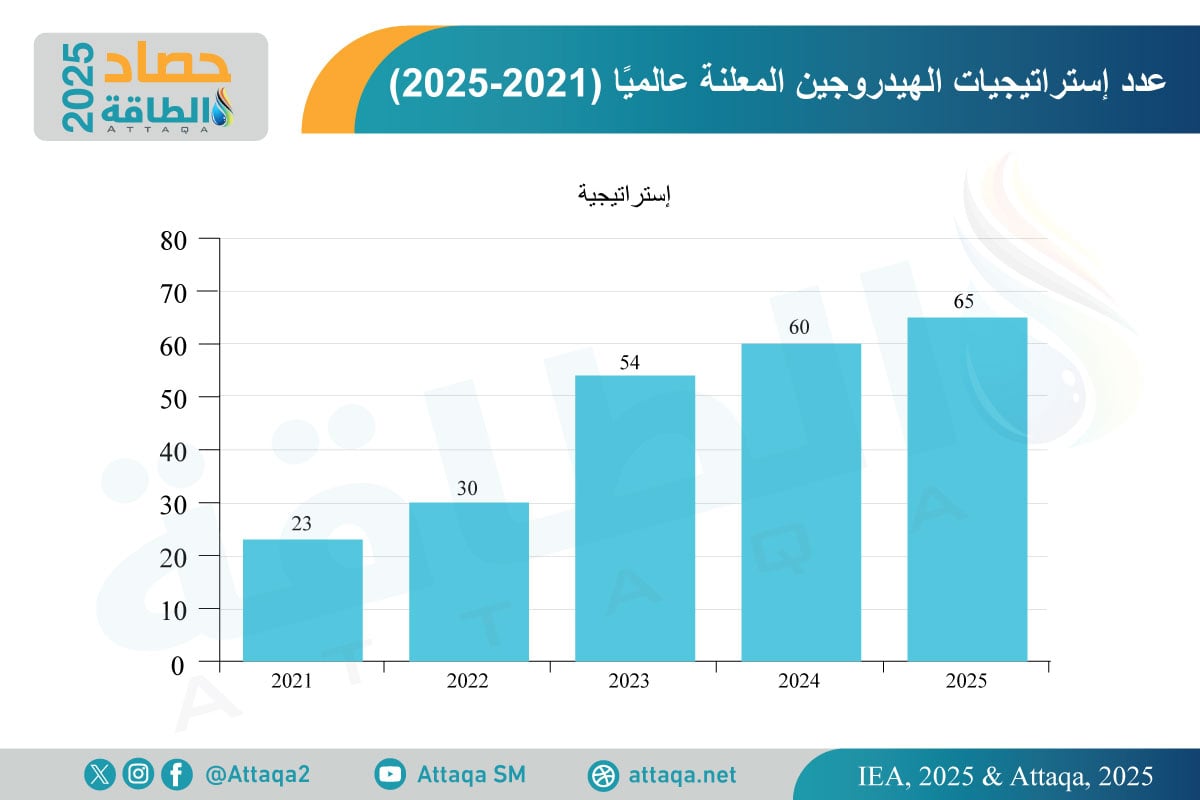

بينما تباطأ إعلان إستراتيجيات الهيدروجين الوطنية الجديدة عالميًا مع طرح 5 إستراتيجيات فقط منذ تقرير المراجعة العالمية للهيدروجين لعام 2024، ليصل الإجمالي المُعلَن حول العالم إلى 65 إستراتيجية، كما يوضح الرسم البياني التالي:

كما شهد عام 2025 تحديث بعض الدول إستراتيجياتها الوطنية للهيدروجين الأخضر، مثل فرنسا التي خفضت هدفها المتعلق بالتحليل الكهربائي إلى 4.5 غيغاواط بحلول 2030، بينما ضاعفت إسبانيا هدفها 3 مرات إلى 12 غيغاواط بحلول 2030.

على الجانب الآخر، أخفقت تشيلي والاتحاد الأوروبي في تحقيق أهدافهما المتعلقة بالتحليل الكهربائي لعامي 2024، و2025 على التوالي.

يمكنكم متابعة المزيد من حصاد وحدة أبحاث الطاقة لعام 2025 عبر الضغط (هنا)، كما يمكن الاطّلاع على حصاد عام 2024 (هنا).

المصادر:

- تطورات سوق الهيدروجين النظيف في 2025، من وكالة الطاقة الدولية

- تكلفة الهيدروجين النظيف وتوقعاتها حتى 2030، من مجلس الهيدروجين العالمي

- مشروعات الهيدروجين الملغاة في 2025، من منظمة أوابك

- تقلبات برامج الدعم الحكومي للهيدروجين، من وكالة الطاقة الدولية