تفكيك اتفاقية خطوط غاز الشرق.. بين فجوة الإمداد وإعادة رسم السياسة (مقال)

مقال - خاص

- الاتفاق تجاري مباشر مع مطوري الحقول، وليس اتفاقًا سياسيًا بين حكومات.

- أهمية خطوط غاز الشرق لمصر اقتصاديًا لا تتوقف عند الاستقرار التشغيلي فقط، بل تمتد إلى الوفر المالي المباشر.

- استبدال مليار قدم مكعبة يوميًا من الغاز المسال بغاز الأنابيب يحقق وفرًا يقترب من 3 مليارات دولار سنويًا.

- قبل سنوات قليلة كانت مصر في وضع يسمح بالتصدير، ثم وجدت نفسها أمام فجوة تتطلب استيرادًا مكلفًا.

- لا تفتقر مصر إلى بدائل لتوليد الكهرباء في حالة نقص الغاز، لكنها بدائل مرتفعة التكلفة اقتصاديًا.

إعادة الجدل حول اتفاقية خطوط غاز الشرق (المعروفة باسم الغاز الإسرائيلي لمصر) تكشف في جوهرها خلطًا مزمنًا بين ما هو تجاري تشغيلي، وما يُراد له أن يُقرأ سياسيًا.

إن الاتفاقية -منذ يومها الأول- لم تكن اتفاقًا بين حكومات، ولا قرارًا سياديًا في مجال التحالفات، بل ترتيبات تجارية خالصة لإدارة تدفقات الغاز ضمن منظومة إمداد تعاني فجوة واضحة بين الإنتاج والاستهلاك.. قراءة الاتفاقية خارج هذا الإطار لا تُنتج فهمًا أدقّ، بل تضيف ضجيجًا على مسألة حسابية بحتة.

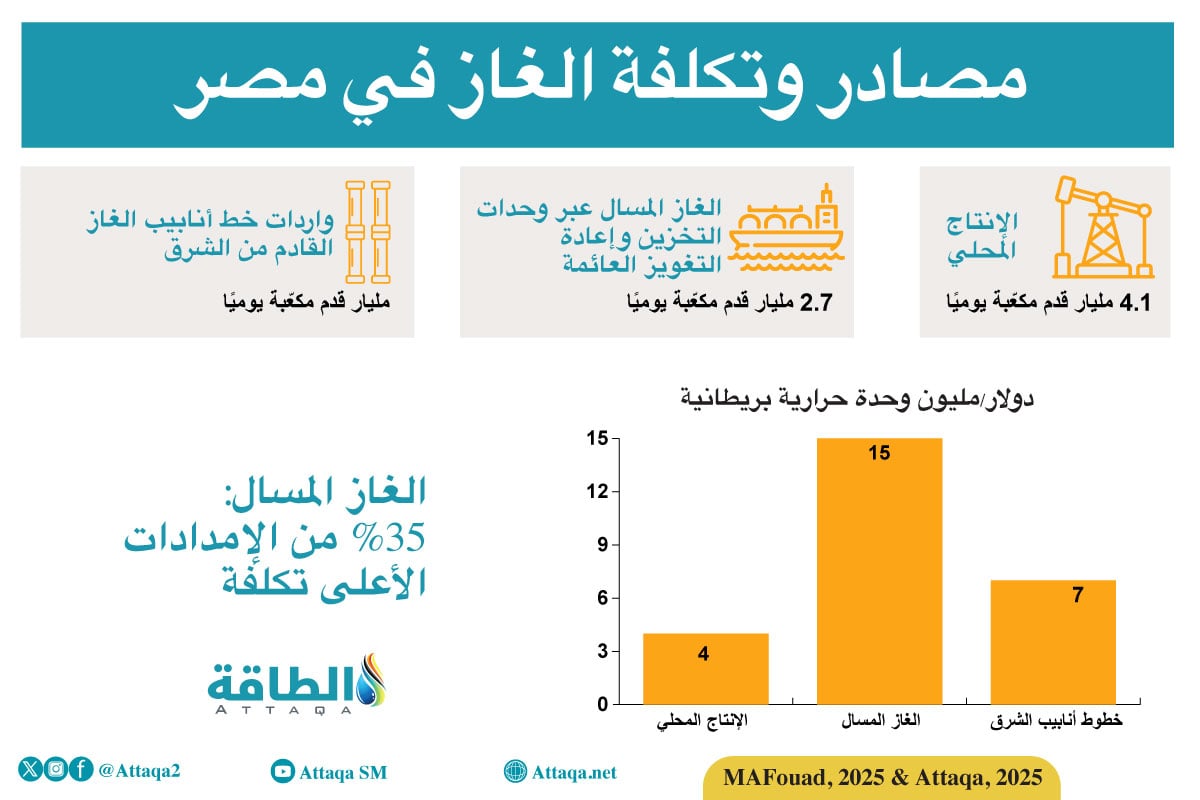

الانطلاق المنطقي لتفكيك الاتفاقية يبدأ من واقع سوق الغاز في مصر، الإنتاج المحلي يدور حاليًا حول 4.1 مليار قدم مكعبة يوميًا، بينما يتجاوز الطلب الفعلي، خصوصًا في قطاع الكهرباء والصناعة، هذا المستوى بفارق كبير، ما يفرض إجمالي إمدادات في حدود 7.5 مليار قدم مكعبة يوميًا، خاصة في ذروة الاستهلاك خلال الصيف.

هذه الفجوة لا تُغلق بالتصريحات، بل بمصادر بديلة، جزء منها يُسدّ عبر استيراد الغاز المسال بطاقة قصوى 2.7 مليار قدم مكعبة يوميًا باستخدام وحدات إعادة التغويز (FSRU) بتكلفة مرتفعة تصل إلى نحو 15 دولارًا للمليون وحدة حرارية.

وجزء آخر عبر غاز الأنابيب القادم من الشرق بطاقة حالية تبلغ مليار قدم مكعبة يوميًا، وبتكلفة أقل تقترب من 7 دولارات، بينما يظل الإنتاج المحلي هو المصدر الأقل تكلفة عند نحو 4 دولارات.

تكلفة بدائل توليد الكهرباء

من المهم أيضًا توضيح أن مصر لا تفتقر من حيث المبدأ إلى بدائل لتوليد الكهرباء في حالة نقص الغاز، لكنها بدائل مرتفعة التكلفة اقتصاديًا ولا تُستعمَل إلّا حلًا اضطراريًا.. الشبكة الكهربائية المصرية قادرة فنيًا على التحول إلى الوقود السائل، وعلى رأسه المازوت، وهو ما يحدث عند تعطّل إتاحة الغاز أو تأخيرها.

غير أن هذا التحول يفرض عبئًا ماليًا مباشرًا؛ إذ تُظهِر البيانات الرسمية أن تأخير إتاحة الغاز ليوم واحد فقط يرفع تكلفة التشغيل اليومية من نحو 38 مليون دولار في الخطة الأصلية إلى ما يقارب 48 مليون دولار في الخطة البديلة، أي خسارة اقتصادية مباشرة تقترب من 9.8 مليون دولار يوميًا، فضلًا عن انخفاض الكفاءة التشغيلية وارتفاع الأعباء البيئية والصيانة.

وقد تجسّدَ هذا السيناريو عندما تأخرت وزارة البترول عن تنفيذ خطّتها الأصلية في توقيت إتاحة وتشغيل وحدات إعادة التغويز في صيف 2025، ما اضطر منظومة الكهرباء إلى الاعتماد بصورة أوسع على المازوت بديلًا مؤقتًا، وهو ما يؤكد أن النقاش حول بدائل الغاز ليس نقاش توفر فني، بل نقاش كلفة وجدوى وتأثير مباشر في المالية العامة.

في هذا السياق، لا تمثّل اتفاقية الخطوط مسارًا جديدًا ولا قفزة مفاجئة، بل امتدادًا تشغيليًا لما هو قائم بالفعل.. مصر تستورد الغاز عبر هذا المسار منذ سنوات، وما جرى هو إعادة ضبط للكميات بما يتماشى مع احتياجات السوق المحلية وقدرة الحقول على التوسع.

الزيادات المعلنة ليست التزامًا ثابتًا منفصلًا عن الواقع، بل زيادات تدريجية مرتبطة بتوسعات فنية محددة: زيادة أولية عند التوقيع، ثم رفع الكميات مع تدعيم خط نيتسانا بحلول 2027، ثم زيادات أكبر بحلول 2029 مع اكتمال تنمية الحقول.. هذا المسار وحده يؤكد أن الاتفاقية محكومة بالقدرة الإنتاجية وليس بالرغبة السياسية.

دور الدولة في الاتفاق

النقطة الجوهرية التي تُتَجاهَل في النقاش العام، هي أن الاتفاق اتفاق تجاري مباشر مع مطوري الحقول، وليس اتفاقًا سياسيًا بين حكومات، والشركات العاملة وفق نظام الامتياز هي صاحبة القرار الاستثماري والتجاري فيما يتعلق بالتسعير والكميات والتصدير.

دور الحكومة هنا تنظيمي بالأساس: منح تصاريح الحفر، واعتماد خطط التنمية، وتنظيم التصدير، مع امتلاك حق التعطيل أو التأجيل لأسباب تنظيمية أو أمنية، لكنها ليست شريكًا في تحديد السعر أو القرار التجاري.

هذا الإطار كان واضحًا منذ توقيع الاتفاقية الأولى، وأُشيرَ إليه صراحة في حينه، قبل أن يُعاد طرح الاتفاق اليوم وكأنه تفاوض سياسي بين دول.

هذا التوصيف لم يُطرَح بأثر رجعي، بل جرى تأكيده قبل الموافقة النهائية على الاتفاقية بنحو 3 أشهر، ففي لقاء إعلامي موسّع جمعني بالإعلامي عمرو أديب، وحظي بتداول واسع في حينه، أوضحت أن الاتفاقية بطبيعتها اتفاق تجاري مع مطوري الحقول العاملين بنظام الامتياز.

كما أوضحتُ أن الجدل السياسي الدائر حولها لن يكون له أثر عملي في مسارها التنفيذي، لأن الحكومة ليست طرفًا في التسعير أو القرار الاستثماري، وإنما تقتصر أدوارها على التنظيم والترخيص.

وقد نقلت The Jerusalem Post هذا التوصيف كما ورد على لساني، قبل أن يتأكد لاحقًا -رغم كل الزوابع السياسية المصاحبة- أن مسار الاتفاق استمرّ وفق منطقه التجاري دون تغيير جوهري.

أهمية اتفاقية خطوط غاز الشرق لمصر

أهمية اتفاقية خطوط غاز الشرق لمصر اقتصاديًا لا تتوقف عند الاستقرار التشغيلي فقط، بل تمتد إلى الوفر المالي المباشر.

كل مليار قدم مكعبة يوميًا تُستَبدَل من الغاز المسال بمتوسط تكلفة 15 دولارًا إلى غاز أنابيب بتكلفة تقارب 7 دولارات، يحقق فرق تكلفة في حدود 8 دولارات للمليون وحدة حرارية.

على هذا الأساس، فإن استبدال مليار قدم مكعبة يوميًا من الغاز المسال بغاز الأنابيب يحقق وفرًا يقترب من 2.8 إلى 3 مليارات دولار سنويًا وفق الأسعار الحالية.

ومع الزيادات التدريجية المخطط لها في الكميات، يصبح هذا الوفر عنصرًا جوهريًا في تخفيف الضغط على ميزان المدفوعات، وليس مجرد تفصيل ثانوي في النقاش.

لماذا لا نستورد من قطر أو الجزائر؟

الأسئلة المتكررة حول سبب عدم التوجه إلى قطر أو الجزائر تكشف بدورها خلطًا مماثلًا.. الغاز القادم من هذين المصدرين لا يصل إلا في صورة غاز مسال، محمّلًا بتكاليف التسييل والشحن والتأمين وإعادة التغويز، فضلًا عن محدودية الكميات المتاحة خارج العقود طويلة الأجل بالنسبة للدولتين.

في المقابل، غاز الأنابيب يوفر إمدادًا أكثر استقرارًا وأقل تكلفة، وهو ما يجعل المقارنة الاقتصادية محسومة دون الحاجة إلى شعارات.

أمّا القلق من مخاطر انقطاع الإمداد، فيجب وضعه في إطاره الفني الصحيح.. مصر لا تعتمد على هذا الخط (خط أنابيب الشرق) مصدرًا وحيدًا، بل تديره ضمن مزيج متنوع من الإنتاج المحلي والغاز المسال والمخزون التشغيلي.

هنا، أيّ تعطُّل محتمل يعني ارتفاعًا مؤقتًا في التكلفة، لا انقطاعًا في الإمداد.. هذه مخاطرة تشغيلية محسوبة، وليست رهانًا إستراتيجيًا.

لكن الحساب الحقيقي الذي لا يمكن القفز عليه هو سؤال الانتقال من الفائض إلى العجز، قبل سنوات قليلة كانت مصر في وضع يسمح بالحديث عن فائض تصديري، ثم وجدت نفسها تدريجيًا أمام فجوة تتطلب استيرادًا مكلفًا.

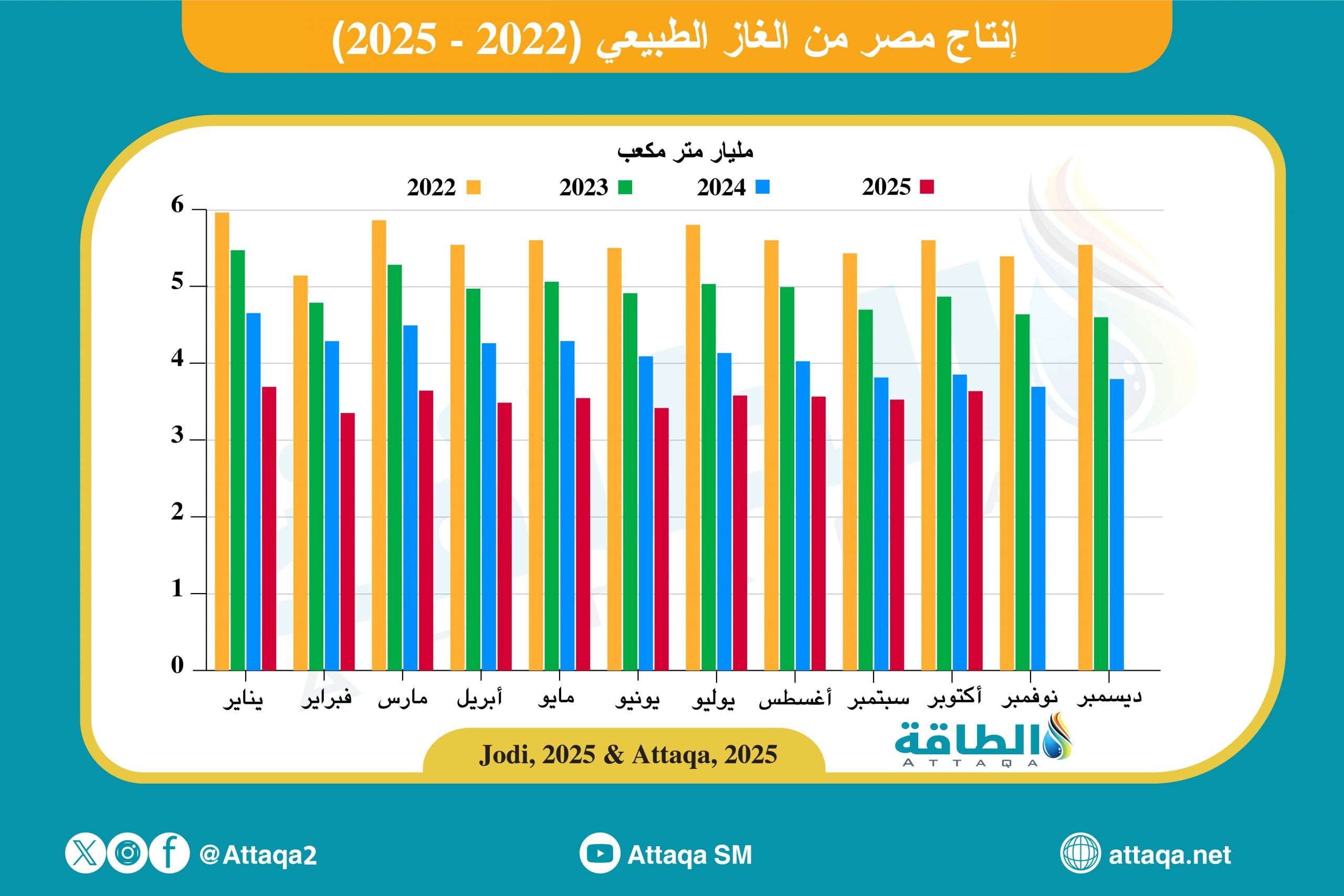

هذا التحول لم يحدث فجأة، ولا يمكن تفسيره فقط بارتفاع الطلب، بل يعكس بالأساس تراجعًا واضحًا في الإنتاج المحلي، وهو ما تُظهره بيانات الإنتاج بوضوح مع اتجاه هبوطي مستمر منذ عام 2021.

هنا يصبح السؤال الجوهري سؤال إدارة لا سياسة: كيف انخفض الإنتاج بهذه الوتيرة دون نقاش عام واضح حول أسباب التراجع؟ أين توقفت الاستثمارات؟ وكيف أُديرت أعمال الصيانة والتنمية؟ وما هي القرارات التي اتُخذت -أو لم تُتخَذ- في إدارة الحقول القائمة؟

النقاش الجادّ إذًا لا يجوز أن ينحرف إلى سجال سياسي حول بدائل الاستيراد، لأن البدائل جميعها، دون استثناء، أعلى تكلفة.

جوهر المساءلة الحقيقي هو إدارة ملف الإنتاج المحلي نفسه، وكيف تحولت دولة من فائض نسبي إلى عجز تشغيلي دون إطار محاسبي واضح أو مراجعة معلنة لسياسات التطوير، ومواقيت الحفر، وأولويات الإنفاق الرأسمالي.

هذا هو النقاش الذي يستحق أن يُفتح، لأنه الوحيد القادر على تقليص الاعتماد على أيّ بديل خارجي، وليس الجدل المصطنع حول مصدر الغاز المستورد.

الخلاصة..

إن اتفاقية خطوط غاز الشرق ليست اتفاق ارتهان، ولا بديلًا عن زيادة الإنتاج المحلي، ولا إعادة رسم لخريطة الطاقة.. هي أداة انتقالية لإدارة نقص معروف، ووسيلة لخفض متوسط تكلفة الإمداد وتقليل الاعتماد على أغلى عنصر في المزيج.

الاتفاقية هي قرار تشغيلي بحت، يُقاس بالدولار لكل مليون وحدة حرارية، وبأثره المباشر في الميزان الخارجي، لا بالانطباعات ولا بالخطاب السياسي.

*دكتور محمد فؤاد، خبير اقتصادي ونائب حالي بالبرلمان المصري.

*هذا المقال يعبّر عن رأي الكاتب، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

نرشّح لكم سلسلة مقالات الكاتب حول قطاع الطاقة المصري:

- أزمة إدارة موارد الطاقة في مصر.. هل "الكهرباء" السبب؟ (مقال)

- معضلة الغاز في مصر.. قراءة في بيانات الحكومة (مقال)

- معضلة الغاز في مصر.. تحديات الصيف وفرص الإنقاذ (مقال 2)

- معضلة الغاز في مصر.. هل يلوح تخفيف الأحمال في الأفق؟ (مقال -3)

كما نرشّح لكم..

- تغطية لحصاد الأسواق العربية والعالمية في 2025 وتوقعات 2026 (هنا).

- التقرير ربع السنوي عن أسواق الغاز المسال العربية والعالمية (هنا).