الطلب الآسيوي على الغاز المسال قد يهبط 5% في 2025

وتغيرات في قائمة كبار المستوردين

وحدة أبحاث الطاقة - مي مجدي

- توقعات بانخفاض الطلب الآسيوي على الغاز المسال 5% في 2025

- الصين قد تخفض واردات الغاز المسال 16% في 2025

- اليابان قد تعود لصدارة قائمة أكبر مستوردي الغاز المسال عالميًا

- افتراضات وكالة الطاقة لا تعكس السياسات الآسيوية التي تستجيب لتحديات السوق

يسير الطلب الآسيوي على الغاز المسال عكس التيار في 2025، متجهًا نحو انخفاض يناهز 5%، إذ تضعف شهية أكبر الأسواق المستهلكة تحت وطأة ارتفاع الأسعار والتوترات التجارية وتحول السياسات.

وأشار تقرير حديث -اطّلعت عليه وحدة أبحاث الطاقة- إلى أن التراجع يمثّل أكبر هبوط سنوي منذ 2022، ويمتدّ ليشمل الأسواق الرئيسة، وعلى رأسها على كبار المستوردين، مثل الصين واليابان.

وحتى شهر نوفمبر/تشرين الثاني (2025)، انخفض الطلب الآسيوي على الغاز المسال إلى 240 مليون طن في عام 2025، مقابل 254 مليونًا في 2024.

ويبدو الواقع مغايرًا لتوقعات وكالة الطاقة الدولية المتفائلة بنمو الطلب على الغاز المسال حتى 2035، التي تفترض ثبات السياسات.

ويكشف تراجع شحنات الغاز المسال إلى آسيا خلال الشهور الأخيرة عن مرونة السياسات، وتكيف الحكومات مع تحديات السوق، مثل تقلب الأسعار والتباطؤ الاقتصادي، إلى جانب مشكلات البنية التحتية، ونقص توربينات الغاز ومخاطر أمن الطاقة.

ويسهم ذلك في الحدّ من الطلب الآسيوي على الغاز المسال حتى مع انخفاض الأسعار.

اتجاهات الطلب الآسيوي على الغاز المسال

يأتي تراجع الطلب الآسيوي على الغاز المسال في وقت تتجه فيه طاقة التصدير العالمية إلى تسجيل أسرع نمو في تاريخ الصناعة.

ومن المتوقع ارتفاع طاقة تصدير الغاز المسال العالمية بما يعادل 300 مليار متر مكعب سنويًا بحلول 2030، بفضل نمو قدرة الإسالة الأميركية وقطر، بحسب تقديرات وكالة الطاقة.

ويرى التقرير الصادر عن معهد اقتصادات الطاقة والتحليل المالي أن تراجع الطلب في آسيا، إلى جانب عوامل أخرى يزيد من حالة عدم اليقين بشأن مستقبل الوقود في المنطقة.

ويظهر التقرير أن الصين ستتصدر انخفاض الطلب الآسيوي على الغاز المسال، مع توقُّع هبوط وارداتها 16% خلال العام الجاري، إذ أدت التوترات مع الولايات المتحدة إلى تقليص الواردات وتعزيز أمن الطاقة عبر الاعتماد على مصادر طاقة أرخص، بما في ذلك الغاز المحلي والواردات عبر خطوط الأنابيب والفحم، والطاقة المتجددة.

ويمهّد ذلك الطريق أمام اليابان لاستعادة لقب أكبر مستورد للغاز المسال عالميًا خلال العام الجاري، رغم توقعات انخفاض الطلب ليتجاوز 1%، مع تنامي إسهام الطاقة النووية والطاقة المتجددة في مزيج الكهرباء، وفق ما رصدته وحدة أبحاث الطاقة.

كما أن احتمال إعادة تشغيل محطة كاشيوازاكي-كاريوا النووية يهدد بمزيد من التراجع في الطلب على المحطات العاملة بالغاز.

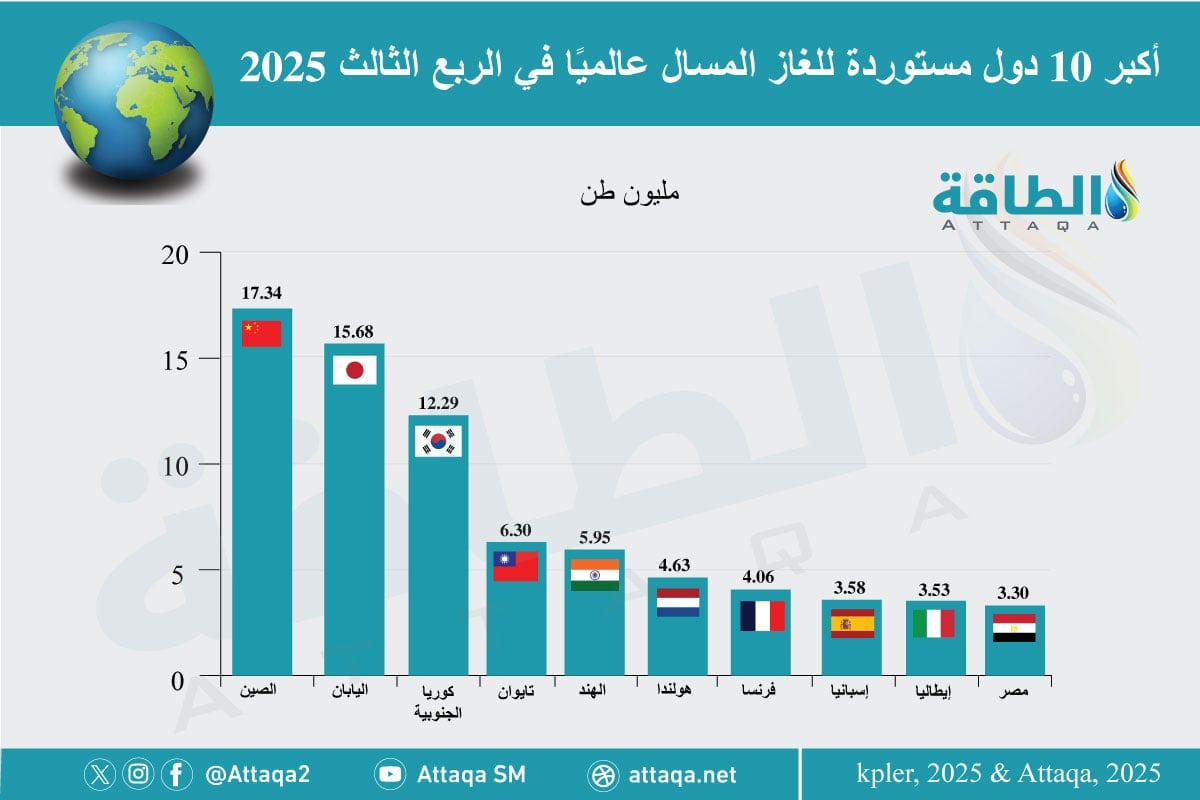

وتفصيلًا، قد يتراجع إجمالي واردات الصين من الغاز المسال في 2025 إلى 64.6 مليون طن، مقابل 78.27 مليونًا خلال 2024، بينما ستصل الواردات اليابانية إلى 65.62 مليونًا.

وفي نهاية الربع الثالث من 2025، كانت الصين في صدارة أكبر الدول المستوردة للغاز المسال، واليابان في المرتبة الثانية، كما يوضح الرسم التالي:

تراجع الطلب الآسيوي على الغاز المسال

أوضح التقرير أن تراجع الطلب الآسيوي على الغاز المسال قد يمتد إلى الأسواق الأخرى، وأبرزها:

- الهند: من المتوقع انخفاض مشتريات الغاز المسال بنسبة 8% في 2025، نتيجة لارتفاع الأسعار وزيادة إنتاج الطاقة المتجددة.

- تايلاند: من المتوقع انخفاض وارداتها من الغاز المسال بنسبة 13%، حيث يحدّ ركود الاقتصاد من استهلاك الكهرباء، إلى جانب زيادة إنتاج الكهرباء من مصادر أخرى غير الغاز.

- باكستان: لم تعد الحكومة تعتمد على الغاز المسال ضمن إستراتيجية الطاقة الوطنية بسبب تكاليف الاستيراد الباهظة، وقد ينخفض الطلب على الغاز بنسبة 14% في 2025 نتيجة الطفرة في الطاقة الشمسية السكنية والتجارية.

- كوريا الجنوبية: ارتفع الطلب على الغاز المسال بنسبة 1%، لكن الخطط طويلة المدى تتجه لتقليص دور الغاز خلال العقد المقبل.

- تايوان: سلكت مسارًا معاكسًا بزيادة الاعتماد على الغاز المسال نتيجة التخلص التدريجي من المفاعلات النووية.

مرونة السياسات الآسيوية

رغم استمرار تفاؤل المستثمرين بنمو الطلب الآسيوي على الغاز المسال حتى 2035 استنادًا إلى سيناريو السياسات الحالية لوكالة الطاقة، فإن التطورات في العام الماضي تبرهن أن السياسات الآسيوية تستجيب لتحديات السوق، ما يُنذر بتباطؤ نمو الطلب.

وأبرز هذه السياسات:

- أدت العقبات في سوق توربينات الغاز إلى عرقلة نمو الغاز المسال في جنوب شرق آسيا، حيث ألغت الفلبين مشروعًا بقدرة 1.1 غيغاواط، وتعثّرت محطات في فيتنام بسبب نقص التوربينات، كما رفض البلَدان تحميل المستهلك تكلفة الغاز المسال المرتفعة، ما يحد دوره في المستقبل.

- الركود الاقتصادي في تايلاند أدى إلى تعليق مشروع بقدرة 4 غيغاواط حتى 2029، وتأجيل مشروع بقدرة 0.5 غيغاواط لمدة عامين.

- التحول الهيكلي من الغاز المحلي الرخيص إلى واردات الغاز المسال المكلفة يزيد الضغط على النشاط الصناعي، لذلك تتوقع بنغلاديش ركود الطلب على الغاز على المدى القصير، وتتجه باكستان إلى البحث عن مخرج للحدّ من فائض الإمدادات المتعاقد عليها إمّا بتحويل وجهتها أو تأجيل استلامها.

ومع توقُّع وجود فائض في المعروض قد تتجه الأسعار إلى الانخفاض، لكن تأثير ذلك في الطلب الآسيوي على الغاز المسال ليس مضمونًا، بحسب ما رصدته وحدة أبحاث الطاقة.

فرغم احتمال تعافي الواردات الإقليمية، يبقى الطلب في الأسواق الآسيوية الغنية غير مرن، وسيتطلب التحول من الفحم إلى الغاز انخفاض الأسعار دون 6 دولارات لكل وحدة حرارية بريطانية، أي أقل من المستوى اللازم لاستمرار سلاسل توريد الوقود.

بالإضافة إلى ذلك، سيحدّ تبنّي الصين لبدائل الغاز، خاصة في قطاعات الكهرباء والمباني والنقل والكيماويات، من قدرة آسيا على استيعاب الفائض.

موضوعات متعلقة..

- مستجدات أسواق الغاز المسال العربية والعالمية في الربع الثالث (ملف خاص)

- هل يكرر قطاع الغاز المسال العالمي أخطاء الفحم؟ (تقرير)

اقرأ أيضًا..

- أكثر الدول الأفريقية امتلاكًا لسعة الطاقة الشمسية العاملة.. هيمنة عربية (تقرير)

- سوق توربينات الرياح البرية بين الصين والغرب.. تكاليف متباينة وإستراتيجيات متقاربة (تقرير)

- استثمارات شبكات الكهرباء العالمية قد تتجاوز 470 مليار دولار لأول مرة

المصدر: