استثمارات معادن البطاريات قد تتجاوز 100 مليار دولار.. وهذه حصة الليثيوم

بحلول 2030

وحدة أبحاث الطاقة - رجب عز الدين

- استثمارات معادن البطاريات سجلت مستوى قياسيًا بلغ 28 مليار دولار في 2024

- الليثيوم استحوذ على 45% من إجمالي الاستثمارات العالمية منذ عام 2018

- شركات كبرى تخطط للاستثمار في قطاع الليثيوم بالأرجنتين وأستراليا

- أغلب الدول النامية الغنية بالمعادن تُصدّرها خامًا ولا تستفيد من تكريرها

- الصين ما زالت تهيمن على مشهد تكرير المعادن الحيوية العالمي

تواصل استثمارات معادن البطاريات العالمية نموّها الممتد منذ عام 2018، مدفوعة بزيادة الطلب على المركبات الكهربائية وغيرها من تقنيات تحول الطاقة.

وبحسب تقرير حديث -اطّلعت عليه وحدة أبحاث الطاقة- وصلت استثمارات تعدين معادن البطاريات ومعالجتها إلى مستوى قياسي بلغ 28.62 مليار دولار في عام 2024.

وبلغ إجمالي استثمارات معادن البطاريات منذ عام 2018 قرابة 86 مليار دولار، موزعة بالتساوي على قطاعَي تعدين وتكرير المواد الأساسية مثل الليثيوم والكوبالت والنيكل.

ونفّذت أكثر من ثلثي هذه الاستثمارات خلال المدة من 2022 إلى 2024، مدفوعة بزيادة الطلب على تقنيات تحول الطاقة، بحسب التقرير الصادر عن الوكالة الدولية للطاقة المتجددة "آيرينا".

خريطة استثمارات معادن البطاريات حتى 2024

كان الليثيوم أكبر العناصر المستحوذة على استثمارات معادن البطاريات خلال المدة من 2018 إلى 2024، إذ استحوذ تعدينه على 24% من الاستثمارات، في حين استحوذ تكريره على 20%.

وجاء النيكل ثاني أكبر المعادن، مع استحواذ مشروعات تعدينه على 18% من الاستثمارات خلال المدة، في حين استحوذت مشروعات تكريره على 10%.

على الجانب الآخر، استحوذت مناجم الكوبالت على 8% من إجمالي استثمارات معادن البطاريات العالمية خلال المدة، في حين ذهبت 3% فقط إلى عمليات معالجته وتكريره، بحسب بيانات تفصيلية رصدتها وحدة أبحاث الطاقة.

ورغم أن توقعات الاستثمار في الليثيوم والكوبالت والنيكل تبدو إيجابية ومتفائلة جدًا على المدى الطويل، فإن المستثمرين ما زالوا يواجهون تحديات على المدى القصير مع تقلُّب أسعار المعادن، وانخفاض هوامش الربح.

وأدى التوسع السابق في طاقة تعدين وتكرير الليثيوم -على سبيل المثال- إلى حدوث فائض كبير في المعروض العالمي الحالي، لتنخفض أسعاره بنسبة 89% منذ أواخر 2022.

ورغم ذلك، تتوقع "آيرينا" استمرار نمو الاستثمارات العالمية في تعدين الليثيوم وتكريره لتصل إلى ذروتها في عام 2026، لكن معظم هذا التوسع سيكون في عمليات التكرير بالصين، ثم الأرجنتين وأستراليا بدرجات متفاوتة.

وتخطط شركة ريو تينتو متعددة الجنسيات لاستثمار 2.5 مليار دولار لتوسيع إنتاج الليثيوم في منجم رينكون (Rincón) الأرجنتيني ليصل إلى 60 ألف طن سنويًا بحلول عام 2028، مقارنة بمستواه الحالي الذي لا يتجاوز 3 آلاف طن سنويًا.

وتأتي الاستثمارات في إطار الخطة الجديدة للحكومة الأرجنتينية التي تقدّم تخفيضات في معدلات ضريبة الشركات، وضريبة المبيعات للشركات متعددة الجنسيات التي تستثمر ما لا يقل عن ملياري دولار في البلاد.

على الجانب الآخر، حصلت شركة غلوبال ليثيوم على تصريح تعدين لمدة 21 عامًا في أستراليا، ويتضمن التصريح السماح للشركة بالنشاط في مساحة كبيرة تضم احتياطيات تصل إلى 51 مليون طن من الليثيوم.

توقعات استثمارات معادن البطاريات 2030

تبدو الحاجة إلى زيادة استثمارات معادن البطاريات ضرورية جدًا لتلبية الطلب على تقنيات تحول الطاقة، لكن المخاوف المتعلقة بالأثر البيئي للتعدين، ونزوح المجتمعات المحلية، تتطلب مراعاة هذه الجوانب، فضلًا عن دعم ممارسات التصنيع وإعادة التدوير المستدامة.

ويتطلب تحقيق هذه الموازنة أن تكون الاستثمارات في سلاسل قيمة المعادن مسؤولة وعادلة، عبر توفير الضمانات البيئية والاجتماعية والالتزام بمعايير الاستدامة وحقوق الإنسان المعترف بها دوليًا، بحسب تقرير "آيرينا".

ويتوقع التقرير ارتفاع الاستثمارات العالمية في تعدين وتكرير الليثيوم والكوبالت والنيكل إلى 105 مليارات دولار خلال المدة من 2025 إلى 2030.

وبحسب التوقعات التفصيلية، ستتجه 52% من الاستثمارات المقدَّرة إلى الليثيوم، موزعة على عمليات تعدينه بنسبة 27%، وعمليات تكريره بنسبة 25%.

بينما ستذهب 45% من الاستثمارات إلى النيكل، وأغلبها (40%) سيتركّز في عملياته تعدينه، في حين ستستحوذ عمليات معالجته وتكريره على 5% فقط.

أمّا الكوبالت، فسيكون نصيبه أقل كثيرًا، ولن يتجاوز 4% من إجمالي استثمارات معادن البطاريات العالمية حتى عام 2030، مع تركُّز 3% من الاستثمارات في تعدينه، و1% في عمليات تكريره.

تفاوت قدرات التعدين والتكرير بين المناطق

ما تزال العديد من البلدان النامية الغنية بالمعادن الحيوية عالقة في قطاعات المنبع من سلسلة القيمة، بينما يتركز التكرير ذو القيمة المضافة الأعلى في عدد أقل من البلدان.

ففي عام 2024، استحوذت 4 دول فقط هي: أستراليا، وتشيلي، والصين، والأرجنتين على 92% من طاقة تعدين الليثيوم العالمية، مع توزيع الحصص كالتالي:

- أستراليا: 38%

- تشيلي: 30%

- الصين: 16%.

- الأرجنتين: 8%

ولم تمثّل دول أفريقيا جنوب الصحراء الكبرى سوى 4% فقط، ومعظمها في زيمبابوي التي تمتلك أكبر احتياطيات الليثيوم في القارة الأفريقية، تليها نيجيريا ومالي وجنوب أفريقيا.

ويختلف المشهد على مستوى التكرير الذي يبدو محصورًا في عدد أقل، حيث تستضيف الصين وحدها أكثر من ثلثي طاقة تكرير الليثيوم العالمية في عام 2024، تليها تشيلي والأرجنتين وأستراليا.

أمّا دول أفريقيا جنوب الصحراء الكبرى، فلا تمتلك أيّ طاقة لتكرير الليثيوم حتى الآن، ما يعني أنها ما زالت تصدر خامات الليثيوم غير المعالجة إلى الخارج.

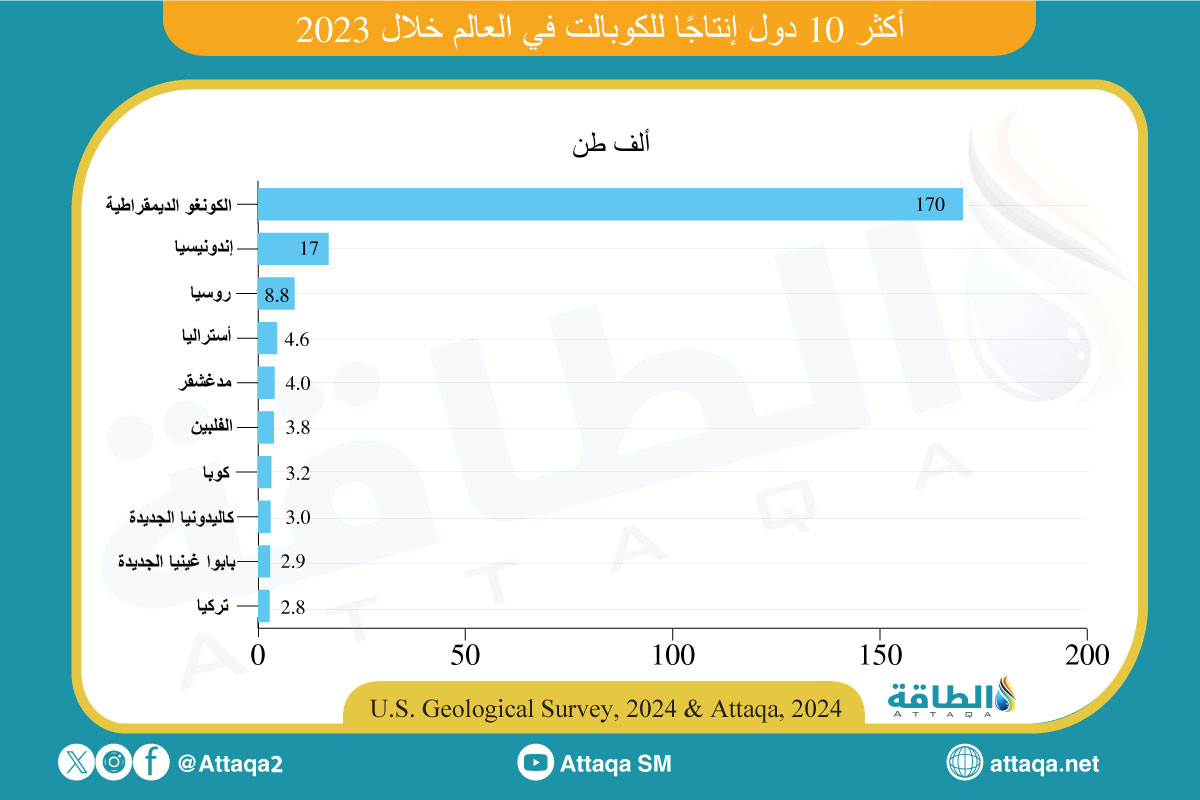

وبالمثل، لا تمتلك الكونغو الديمقراطية أيّ طاقة تكرير محلية للكوبالت، رغم أنها الأولى عالميًا في إنتاج الكوبالت، بحصّة وصلت إلى 84% في عام 2024، مقارنة بـ74% في عام 2023.

ويوضح الرسم التالي -أعدّته وحدة أبحاث الطاقة- تصدُّر الكونغو الديمقراطية قائمة أكبر 10 دول منتجة للكوبالت في العالم، بفارق ضخم عن المنافسين جميعًا:

موضوعات متعلقة..

- المعادن الحيوية قد تنضب خلال 10 سنوات.. دراسة صادمة

- الطلب على الليثيوم يرتفع 115% في 4 سنوات.. ماذا عن الإنتاج؟ (تقرير)

- استثمارات المعادن الحيوية تتجه إلى أفريقيا.. وتوقعات صادمة لمستقبل الطلب (تقرير)

اقرأ أيضًا..

- دول عربية لن يُسمح لها بالطاقة النووية.. ودور إستراتيجي للسعودية (تقرير)

- هل انبعاثات السيارات الكهربائية أقل من التقليدية؟.. دراسة تكشف مفارقة أول عامين

- لبنان يوقع اتفاقية ترسيم بحرية مع قبرص معطلة منذ 18 عامًا

المصدر:

بيانات استثمارات معادن البطاريات وتصنيفاتها، من آيرينا