تأثير صادرات قطر من الغاز المسال في الفائض العالمي.. 3 سيناريوهات متوقعة

دينا قدري

تتجه الأنظار إلى صادرات قطر من الغاز المسال، نظرًا إلى أنها ستحدّد مستويات أسعار الغاز العالمية خلال فترة فائض المعروض المقبلة، وسط منافسة متصاعدة مع الإمدادات من الولايات المتحدة.

وتدخل قطر مرحلة التوسعة التالية من مشروع الغاز المسال الرئيس بحصة كبيرة من الإمدادات غير المتعاقد عليها، وتُمثّل كيفية تعاملها مع هذه المرحلة محور عدم اليقين في سوق الغاز المسال، وفق تقرير حديث حصلت عليه منصة الطاقة المتخصصة (مقرّها واشنطن).

وحتى الآن، التزمت قطر بموقف صارم يُفضّل العقود طويلة الأجل التي تتضمن بنودًا تتعلق بالوجهة، وقد تُوسّع في المستقبل إمداداتها بقوة، مما يُخفّض الأسعار، أو تتعامل مع هذه الكميات للحفاظ على ارتفاع الأسعار.

وشدد التقرير -الذي نشره مركز سياسة الطاقة العالمية بجامعة كولومبيا (CGEP)- على أن أيًا من النهجَيْن سيؤثر تأثيرًا كبيرًا في مسارات الطلب على المدى الطويل وخطط التوسع لدى المنافسين.

وبحلول منتصف عام 2025، من المتوقع أن يبدأ تصدير ما يقارب 360 مليار متر مكعب سنويًا من الغاز المسال عالميًا بين عامَي 2025 وبداية ثلاثينيات القرن الـ21، وستأتي ثاني أكبر توسعة (88 مليار متر مكعب سنويًا) من قطر، ثالث أكبر مُصدّر للغاز المسال في العالم بعد الولايات المتحدة وأستراليا.

أهمية صادرات قطر من الغاز المسال

سلّط تقرير مركز سياسة الطاقة العالمية الضوء على اختلاف قطر عن معظم الدول المصدرة الأخرى للغاز المسال في جانبَيْن:

- الأول: تدخل البلاد مرحلة جديدة من التوسع في الغاز المسال بكميات كبيرة غير متعاقد عليها، على الرغم من أن السلطات القطرية تنوي تسويق معظم هذا الغاز المسال بموجب عقود طويلة الأجل بدلًا من اللجوء إلى السوق الفورية، وهو هدف ثبت أنه بعيد المنال إلى حد ما حتى الآن.

- الآخر: تتمركز إستراتيجية تصدير الغاز المسال وتسويقه بالكامل تحت إشراف كيان حكومي واحد، وهو شركة قطر للطاقة، ما يمنح البلاد سيطرةً وتنسيقًا لا مثيل لهما على صادراتها من الغاز.

كما تؤدي قطر دورًا متميزًا في سوق الغاز المسال العالمية، بفضل احتياطياتها الضخمة -التي قُدرت بـ23.8 تريليون متر مكعب في عام 2024- المتمركزة في موقع واحد، تُعدّ قطر المُصدّر الوحيد للغاز المسال منخفض التكلفة، معتمدةً على عقود طويلة الأجل مرتبطة بأسعار النفط.

واستغلت الدولة هذا الموقع الإستراتيجي لتحديد سياستها الخاصة بالغاز المسال والحفاظ عليها على مدار الأعوام الـ28 الماضية، عندما بدأت تصدير الغاز المسال إلى اليابان، حتى مع تحول العالم إلى عقود أكثر مرونةً وأقصر مدةً ومرتبطة بأسعار السوق الفورية.

وتحافظ هذه الإستراتيجية على بعض الخصائص الأساسية لأعمال الغاز المسال التي كانت قائمةً حتى ذلك الحين: توقيع عقود طويلة الأجل مرتبطة بأسعار النفط مع بنود وجهة ثابتة، وإنشاء نموذج عمل متكامل قدر الإمكان.

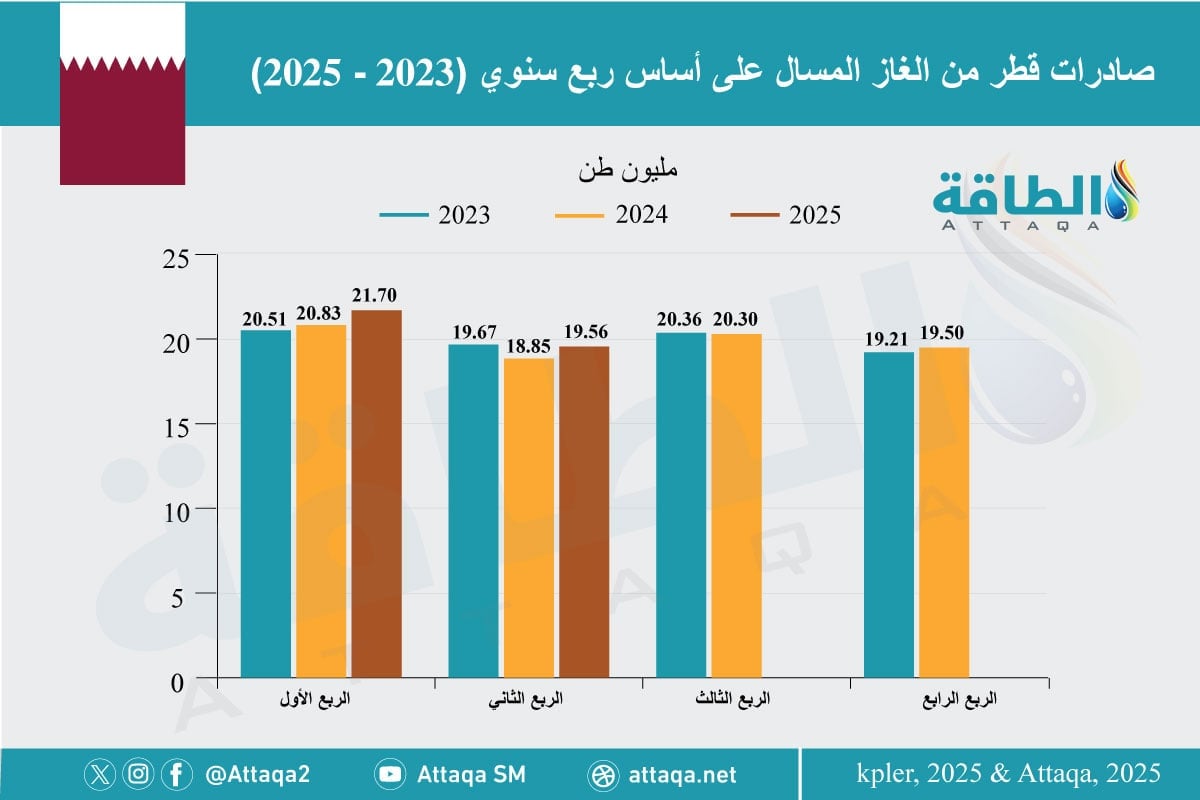

ويوضح الرسم البياني الآتي -الذي أعدّته وحدة أبحاث الطاقة- صادرات قطر من الغاز المسال منذ عام 2023:

سيناريوهات صادرات قطر من الغاز المسال

مع عدم تعاقد المستهلكين النهائيين على نحو 75% من طاقتها الإنتاجية الجديدة من الغاز المسال، وفي ظل المنافسة المتزايدة من الغاز الأميركي، يُمكن لقطر اتباع أحد الخيارات الـ3 للتعامل مع فائض المعروض العالمي المحتمل، ولكل منها تداعيات بعيدة المدى على أسواق الغاز المسال العالمية.

ووفق التفاصيل التي اطّلعت عليها منصة الطاقة المتخصصة، يُمثل قرار قطر عاملًا حاسمًا في مستقبل الغاز المسال والغاز بصفة عامة؛ إذ سيكون لكل من هذه السيناريوهات آثار كبيرة في مستويات أسعار الغاز العالمية خلال فترة فائض المعروض المقبلة، وإيرادات الغاز المسال القطري، وتوقعات إمدادات الغاز المسال التنافسية، والمسار طويل الأجل لنمو الطلب على الغاز المسال.

واعتمادًا على ما إذا كانت ستحجب كميات من السوق، أو تحاول تحفيز الطلب، أو تغرق السوق، فقد تحافظ قطر على الأسعار مرتفعة، أو تعمّق فائض العرض بشدة من خلال دفع الأسعار إلى مستويات أدنى، ما قد يعرقل خطط المنافسين، بحسب التقرير الصادر عن مركز سياسة الطاقة العالمية.

1- الانخراط في إدارة نشطة للسوق

في هذا السيناريو، ستقيّد شركة قطر للطاقة الصادرات بالكميات المتعاقد عليها حاليًا، بالإضافة إلى 10% إضافية تُباع بموجب عقود فورية، مع الحفاظ على إستراتيجية سوقية تركز على الاتفاقيات طويلة الأجل.

وبالتالي، ستؤجل الشركة بدء تشغيل خطوط إنتاج الغاز المسال التي تضم كميات غير متعاقد عليها، ما يعكس أفعالها في عام 2009 عندما تسببت تجارة الغاز المسال في تأخير توسعة الطاقة الإنتاجية بسبب ظروف السوق غير المواتية.

ومع اتساع الفجوة بين الغاز المسال القطري المتعاقد عليه والطاقة الإنتاجية المتوقعة، ستزداد الكميات المحجوبة عن السوق بين عامَي 2026 و2030 بصورة حادة، ما قد يخفف الضغط الهبوطي المتوقع على الأسعار من فائض المعروض العالمي من الغاز المسال.

وأفاد التقرير الذي اطّلعت عليه منصة الطاقة المتخصصة، بأن الإستراتيجية تعتمد على افتراض أن المستهلكين، الذين يتوقعون غازًا مسالًا أكثر بأسعار معقولة، سيكونون أكثر استعدادًا لتوقيع صفقات طويلة الأجل مع قطر.

وأحد الأسئلة الحاسمة هو ما إذا كانت قطر مستعدة لاعتماد شروط وجهة أكثر مرونة، التي تُعد متطلبًا رئيسًا للعديد من المشترين.

ويُمكن للبلاد أيضًا أن تضع نفسها بوصفها مصدرًا للغاز المسال بانبعاثات ميثان منخفضة للغاية بفضل بساطة بنيتها التحتية للغاز والغاز المسال، خاصةً بالمقارنة مع منافستها الرئيسة، الولايات المتحدة.

وإذا ظل مستوردو الغاز المسال مترددين في الشراء من قطر، فقد يكون التأثير في إيرادات الدولة كبيرًا.

ورغم أن إيرادات الغاز المسال المتعاقد عليه ستكون محمية نسبيًا -لأنها مرتبطة إلى حد كبير بالنفط-، فإن التأثير في مبيعات الغاز المسال الفورية قد يكون كبيرًا، حتى لو ظلت الأسعار الفورية مرتفعة، مقارنةً بالافتراضات الحالية.

كما قد تأتي هذه الإستراتيجية بنتائج عكسية إذا اتخذ المزيد من الموردين البديلين قرار الاستثمار النهائي بين عامَي 2026 و2030؛ ما يقلل بصورة أكبر من فرص مبيعات قطر على المدى الطويل.

وتشير التطورات الأخيرة في قطر والولايات المتحدة إلى هذا السيناريو، ففي مايو/أيار 2025، أعلن الرئيس التنفيذي لشركة قطر للطاقة أن توسعة حقل الشمال الشرقي ستبدأ في منتصف عام 2026، بدلًا من الموعد المخطط له سابقًا في أواخر عام 2025.

في غضون ذلك، حصل مشروع غولدن باس الأميركي على تمديد لمدة 3 سنوات، حتى نوفمبر/تشرين الثاني 2029، من اللجنة الفيدرالية لتنظيم الطاقة لتشغيل خطوط إنتاجه الـ3.

2- تحفيز الطلب على الغاز المسال

في ظل هذا السيناريو، ستُخفّض قطر أسعار الغاز المسال، وتعزز مرونة المشتريات من حيث التوقيت والحجم؛ ومن شأن الحد الأدنى لمؤشرات الأسعار في العقود الجديدة (التي تتراوح بين 10.25% و13.2% من خام برنت) أن يحفز المزيد من الطلب.

ونظرًا إلى أن تكاليف التحميل والإسالة مجتمعة أقل من دولارَيْن لكل مليون وحدة حرارية بريطانية، مع إضافة تكاليف الرحلة إلى شمال شرق آسيا ما بين دولار واحد ودولارَيْن لكل مليون وحدة حرارية بريطانية، فما يزال بإمكان قطر تحقيق أرباح بنسبة 6% عند 70 دولارًا للبرميل من خام برنت، أو بنسبة 7% عند 60 دولارًا للبرميل من خام برنت.

كما أن مرونة العقود مغرية للمشترين، نظرًا إلى توقعات نمو السوق الفورية؛ إذ عادةً ما تستند عقود الغاز المسال إلى متوسط وإجمالي كمية العقد (ACQ وTCQ).

وتتضمّن بعض العقود حدًا أدنى لكمية العقد (MCQ)؛ ما يسمح للمشترين بتحديد ما يصل إلى 90% من حصتهم الشهرية بناءً على متوسط كمية العقد.

وبالتالي، فإن خفض الحد الأدنى لكمية العقد إلى 80%، مع السماح للمشترين بتعويض الفرق في إجمالي كمية العقد على مدى فترة زمنية طويلة (من 3 إلى 5 سنوات بعد انتهاء العقد)، سيُمكّن المشترين من تخفيف وطأة ارتفاع الأسعار.

وفي المقابل، فإن السماح للمشترين بزيادة الكميات بنسبة تتراوح بين 10 و20% شهريًا في بيئة أسعار أقل، سيكون مغريًا أيضًا.

ووفق التفاصيل التي اطّلعت عليها منصة الطاقة المتخصصة، هناك خيار آخر يتمثّل في استهداف قطاعات استهلاك نهائي محددة، مع تقييد الاستهلاك وربطه بالسعر، ومن شأن ربط السعر بنسبة تتراوح بين 7 و9% أن يُعزز استهلاك قطاع الكهرباء، لا سيما في الدول التي تُبدي استعدادها لفرض سعر كربون على استعمال الفحم والغاز.

ويُمكن لقطر أيضًا تحفيز الطلب من خلال الاستثمار في البنية التحتية في المنبع لدعم الاستهلاك الصناعي أو التجاري المتزايد.

فعلى سبيل المثال: يُمكنها تخصيص جزء من عائدات عقد الغاز المسال لتطوير محطات استيراد الغاز المسال وخطوط أنابيب تربط المراكز الصناعية، من خلال ضمانات سيادية أو قروض منخفضة المخاطر تُقلل من مخاطر الاستثمار.

وأشار تقرير مركز سياسة الطاقة العالمية، إلى أن تقديم أسعار أقل ومرونة أكبر للمشترين ليس خاليًا من المخاطر؛ إذ أبدت شركة قطر للطاقة -حتى الآن- رفضها بيع كميات كبيرة بأسعار منخفضة، مع استثناءات مرتبطة بثروة الدولة المشترية والمزايا الجيوسياسية المكتسبة.

وسيؤثر التنازل عن المزيد من اكتشاف الأسعار بسوق الغاز الفورية، في هوامش الربح، وقد يُعرّض قطر لمنافسة نفسها في شحناتها المُعاد بيعها.

كما قد يُرسل إشارةً إلى أن انخفاض الأسعار أمرٌ مستدام، مما قد لا يقتصر على تأخير قرارات الاستثمار النهائية لمشروعات الغاز المسال الأخرى عالميًا فحسب، بل سيؤثر أيضًا في خطط قطر التوسعية.

وأخيرًا، قد يُقوّض خفض الأسعار قدرة قطر على إعادة التفاوض مع عملائها الحاليين، الذين يشعرون الآن بأنهم كانوا يدفعون مبالغ زائدة في العقود الموقعة سابقًا.

3- اعتماد إستراتيجية حصة سوقية هجومية

في هذا السيناريو، ستختار شركة قطر للطاقة بيع جميع الكميات غير المتعاقد عليها في السوق الفورية، وتسريع تشغيل خطوط إنتاج الغاز المسال، والتخلي عن شروط الوجهة التقييدية؛ ما يشجع المشترين على التعاقد على أساس فوري أو قصير الأجل.

عمليًا، يعني هذا أن الخطوط الـ6 من مشروعي توسعة حقل الشمال الشرقي والجنوبي ستدخل الخدمة بالتتابع كل 3 أشهر، ما سيجلب 65 مليار متر مكعب سنويًا من سعة الغاز المسال الجديدة إلى السوق بين منتصف عام 2026 وأواخر عام 2027.

وسيتبع ذلك تشغيل خطوط توسعة حقل الشمال الغربي التي تمت الموافقة عليها في عام 2024، بدءًا من عام 2028.

وفي غضون ذلك، ستبدأ خطوط غولدن باس الـ3 العمل بين أواخر عام 2025 وأواخر عام 2026.

ووفق التفاصيل التي اطّلعت عليها منصة الطاقة المتخصصة، تهدف هذه الإستراتيجية إلى إحداث صدمة في الطلب من خلال خفض أسعار الغاز الفورية بصورة كبيرة، وبالتالي تقويض أسعار الغاز المسال الأميركي، وربما إجبار الشركات على إغلاق مصانعها.

وسيكون هذا النهج فعّالًا بصفة خاصة إذا كانت أسعار مؤشر الغاز الأميركي "هنري هب" في نطاق 4 إلى 5 دولارات لكل مليون وحدة حرارية بريطانية، مدفوعة بزيادة الطلب على الغاز من مراكز البيانات الموجودة في الولايات المتحدة، بحسب التقرير الصادر عن مركز سياسة الطاقة العالمية.

ورغم أن عائدات الغاز المسال المتعاقد عليه لن تتأثر في هذه الحالة أيضًا، فإن المبيعات الفورية ستُولّد عائدات أقل للوحدات، على الرغم من ارتفاع الكميات، مع إمكان تفوقها على العائدات في ظل سيناريو "إدارة نشطة للسوق" المُحافظ.

ويتمثل الهدف طويل الأجل للإستراتيجية في إيجاد نمو مستدام في الطلب، ما يُمهّد الطريق لعقود جديدة طويلة الأجل (من 10 إلى 20 عامًا) تُوقّع في أواخر عشرينيات وأوائل ثلاثينيات القرن الـ21.

موضوعات متعلقة..

- صادرات قطر من الغاز المسال ترتفع 4%.. وزيادة في واردات الكويت

- صادرات قطر من الغاز المسال ترتفع 5%.. وهؤلاء أكبر المستوردين

- قفزة في صادرات قطر من الغاز المسال.. ودولة عربية ضمن المستوردين

اقرأ أيضًا..

- تداعيات قانون ترمب على قطاع الطاقة الأميركي.. هل يستفيد النفط الصخري؟

- 3 خبراء: الغاز الصخري في الجزائر فرصة ذهبية.. لكن الدعم الشعبي مستحيل

- استثمارات الهيدروجين النظيف ترتفع 10 مرات في 6 سنوات.. وهذه خرائط الانتشار

- استثمارات شبكات الكهرباء المطلوبة قد تتجاوز 15 تريليون دولار.. ما دور السيارات الكهربائية؟

المصدر: