صناعة الغاز المسال تترقب فرصة ذهبية.. وصدمة غير مسبوقة بسبب روسيا

محمد عبد السند

يتزايد اعتماد البلدان الأوروبية على الغاز المسال بمعدلات غير مسبوقة، منذ اندلاع الحرب الروسية-الأوكرانية؛ رغبةً منها في فطم نفسها عن إمدادات الطاقة الروسية المتناقصة، في إطار خُطة أوسع لضمان أمن الطاقة في القارة العجوز.

لكن يُشكك البعض في إمكان استمرار ذلك الطلب الأوروبي المرتفع على السلعة الإستراتيجية، في المستقبل؛ لأسباب عدة؛ من بينها آجال التعاقدات التي لا تزال تمثل إشكالية لبعض الدول الأوروبية، إضافة إلى آلية سقف أسعار الغاز.

وفي ضوء هذا السيناريو، اقترن الغزو الروسي لأوكرانيا بتداعيات واسعة النطاق على أسواق الغاز المسال، وستزداد الحاجة في أوروبا على الأرجح لمزيد من الغاز المسال في السنوات المقبلة؛ بغية الاعتماد عليه بدلًا من الغاز الروسي الذي قطعته موسكو عن أوروبا في إطار تداعيات الحرب الأوكرانية، حسب تقرير لموقع "مركز سياسة الطاقة العالمية".

لكن السؤال الذي يطرح نفسه: هل الطلب المرتفع الذي تشهده أوروبا على الغاز المسال، هو مجرد ظاهرة عابرة، أم أنه وُلد ليبقى، وهل سيقود إلى طفرة في إمدادات الغاز المسال لما بعد عام 2025؟

صدمة غير مسبوقة

تركت الحاجة لتعويض إمدادات الغاز الروسي المتناقصة عبر خطوط الأنابيب، دول الاتحاد الأوروبي تكافح من أجل الوصول إلى المصدر الكبير الوحيد البديل للغاز: الغاز الطبيعي المسال.

ونجحت هذه الدول فعليًا في استيراد 53 مليار متر مكعب من إمدادات الغاز المسال في العام المنصرم (2022)؛ ما يزيد 4 مرات عن صدمة الطلب على الغاز المسال التي شهدتها اليابان في أعقاب كارثة فوكوشيما النووية التي زلزلت اليابان في 11 مارس/آذار (2011).

واستقبلت أوروبا الكثير من شحنات الغاز الطبيعي المسال القادم من آسيا؛ حيث استفادت القارة من سياسة الصين الصارمة لمكافحة فيروس كورونا المستجد "كوفيد-19" والتي قادت إلى هبوط واردات بكين من الغاز المسال بنسبة 22 مليار متر مكعب.

وتؤكد المفوضية الأوروبية -الذراع التنفيذية للاتحاد الأوروبي- أن سوق الغاز المسال السائل والمرن والشفاف، هي أفضل أداة لضمان أمن الطاقة.

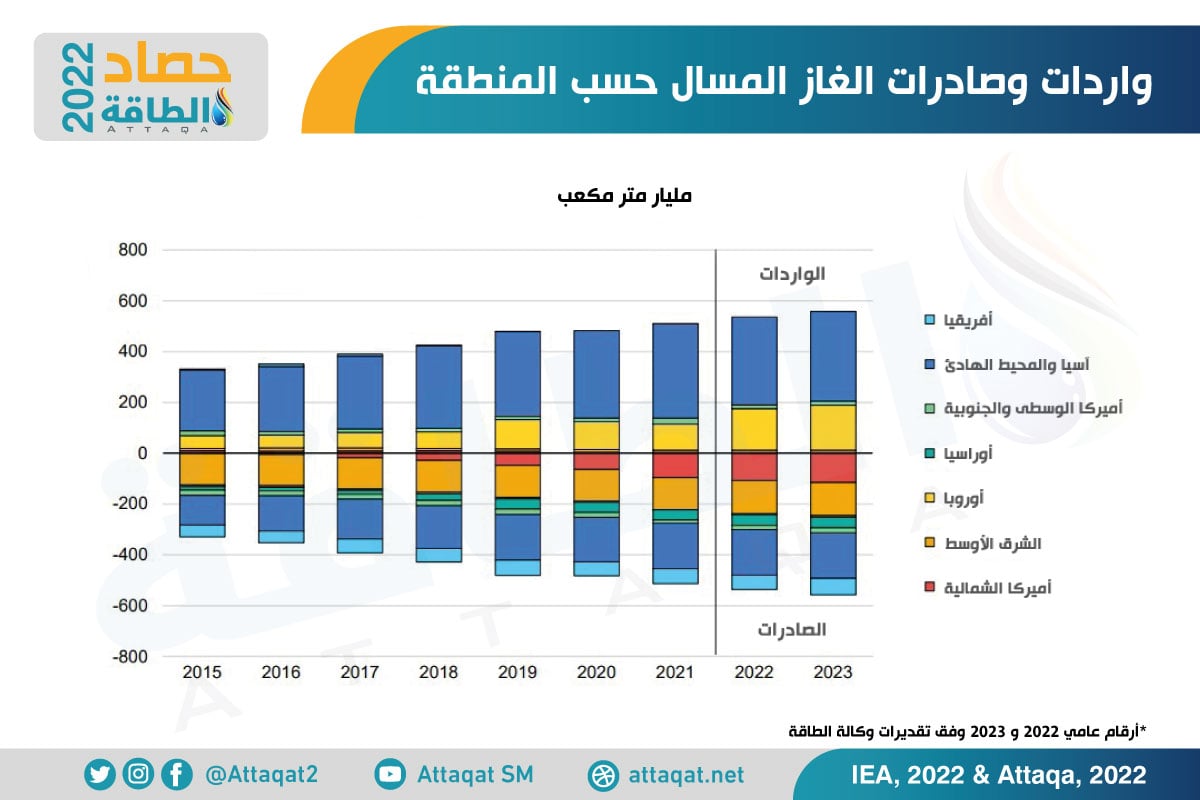

ويوضح التصميم التالي -الذي أعدته منصة الطاقة المتخصصة- واردات وصادرات الغاز المسال حسب المنطقة:

وسيكون الغاز المسال في السوق الفورية حاضرًا بقوة لسد الفجوات- بأسعار مرتفعة.

ويزيد متوسط أسعار الغاز في السوق الفورية بواقع 6 مرات، عن المعايير التاريخية؛ ففي فرنسا زاد صافي تكاليف واردات الغاز، من 9.4 مليار يورو خلال الأشهر الـ10 الأولى من عام 2021، إلى 36.6 مليار يورو إبان المدة ذاتها من العام المنقضي (2022).

السقف السعري

تُبدي سوق الغاز المسال في أوروبا نشاطًا ملحوظًا في هذه الآونة، لكنها ربما لا تكون كذلك في المستقبل، بسبب فرض سقف على أسعار الغاز بالجملة.

ويرى العديد من المحللين أنه لم تكن ثمة حاجة لأن يفرض الاتحاد الأوروبي تلك الآلية حتى الآن؛ نظرًا إلى أنها تتزامن مع بداية مدة مطولة من الطقس الدافئ تمتد لـ4 أشهر.

ومن ثم يتعين الانتظار لمشاهدة ما إذا كان سقف أسعار الغاز سيؤثر في قدرة أوروبا على شراء الغاز المسال.

وبدءًا من الأربعاء 15 فبراير/شباط (2023)، بدأ الاتحاد الأوروبي العمل الفعلي بسقف أسعار الغاز عند 180 يورو لكل ميغاواط/ساعة.

وفي 22 ديسمبر/كانون الأول (2022)، منحت دول الاتحاد الأوروبي الضوء الأخضر رسميًا لتحديد سقف لأسعار الغاز، على أن يُطَبَّق بحلول 15 فبراير/شباط (2023).

ويسري القرار لمدة عام واحد، على أن تقيم المفوضية الأوروبية ظروف تشغيل الآلية بحلول الأول من نوفمبر/تشرين الثاني (2023)، مع أخذ وضع إمدادات الغاز في الاعتبار، ثم بمقتضى النتائج قد توصي المفوضية بتمديد آجل سقف الأسعار.

العصر الذهبي قادم.. ولكن

هل يبدأ المشترون الأوروبيون في إبرام تعاقدات كثيرة على الغاز المسال؛ ما يساعد بدوره على انطلاق المشروعات في تلك الصناعة الحيوية؟

تتوقف الإجابة عن هذا السؤال على كميات الغاز المسال التي تحتاج إليها أوروبا حقًا على مدار العقدين المقبلين، وحجم الغاز المسال الذي ترغب الشركات الأوروبية في التعاقد عليه.

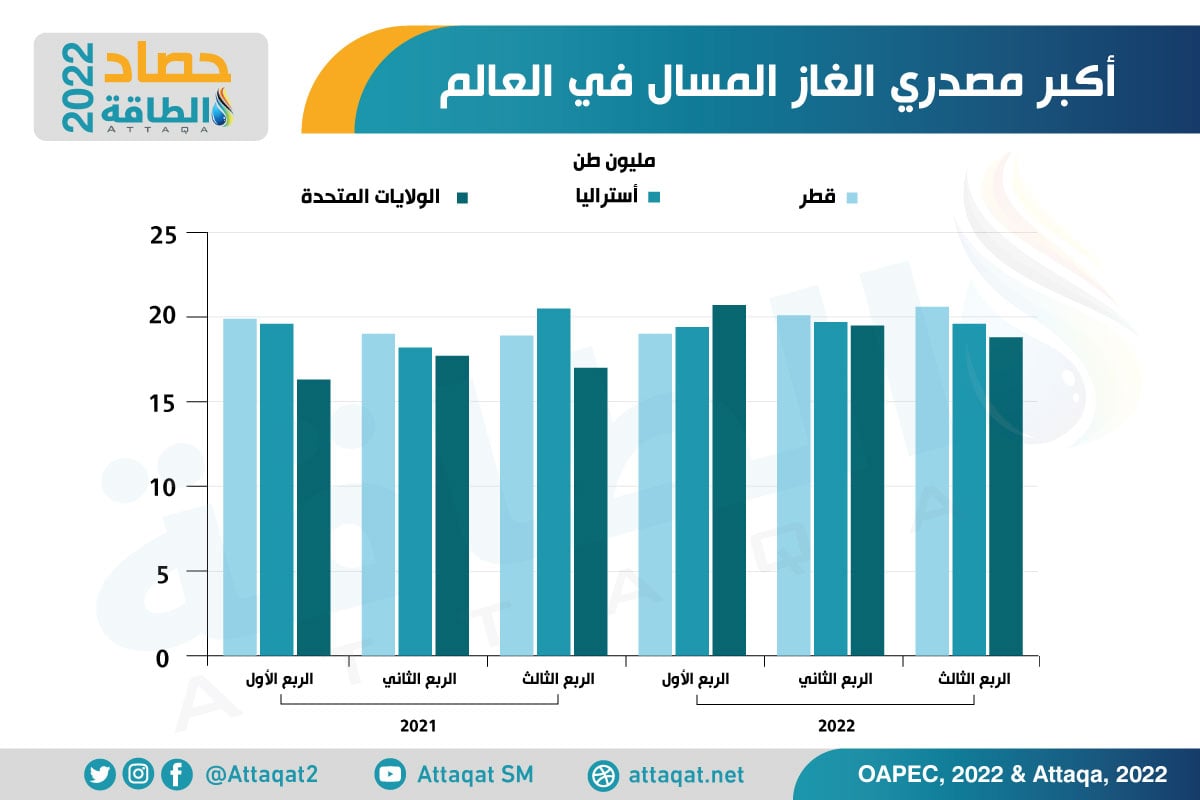

ويبيّن الرسم البياني أدناه -الذي أعدته منصة الطاقة المتخصصة- أكبر مصدري الغاز المسال في العالم:

ولا يتسم تقييم احتياجات الغاز المسال في أوروبا بالثبات، بل يعتمد على تقييم الطلب على الغاز، والمعروض المحلي (من بين ذلك الميثان الحيوي)، ومصادر الإمدادات البديلة، وأسعار الغاز العالمية.

وتعني أهداف خطة المفوضية الأوروبية للطاقة النظيفة "ري باور إي يو" أن الطلب على الغاز في أوروبا سيقل بأكثر من النصف بحلول نهاية العقد الجاري (2030).

غير أن الأهداف الرامية لوضع الاتحاد الأوروبي على المسار طموحة للغاية، بل مُلهمة على الأرجح، على سبيل المثال، فيما يتعلق بالرياح والهيدروجين.

وعلاوة على ذلك يتطلع الاتحاد الأوروبي إلى موردين بديلين آخرين؛ فعلى سبيل المثال، ضاعفت دول التكتل واردات الغاز الأذربيجاني إلى 20 مليار متر مكعب.

وأخيرًا فإنه وبينما يبدو هذا غير ممكن من منظور سياسي في هذا التوقيت، يتعيّن النظر إلى التطور المستقبلي للواردات الآتية من روسيا. هل ستتراجع إلى الحضيض، أم سيعود الهدوء بين أوروبا وروسيا في المستقبل، ويعود معه بعض من واردات الغاز الروسي؟

ويسلط تقرير "آفاق 2023" الصادر عن شركة "بي بي" النفطية البريطانية الضوء على عدم اليقين هذا، مع تراوح واردات الغاز المسال في أوروبا، بين 93 مليارًا و186 مليار متر مكعب بحلول نهاية 2030، وبين ما يتراوح من نحو 30 مليارًا إلى 200 مليار متر مكعب بحلول أواسط القرن الجاري (2050).

مُعضلة التعاقدات

تتردد الشركات في إبرام تعاقدات طويلة الأجل على كميات كبيرة من الغاز المسال، نتيجة عدم اليقين وأهداف الاقتصادات الأوروبية في إزالة الكربون بحلول عام 2050.

وعلاوة على ذلك، تقود إستراتيجية الميثان التي تنتهجها دول الاتحاد الأوروبي، إلى زيادة التدقيق ذات الصلة بكثافة غاز ثاني أكسيد الكربون في إمدادات الغاز المسال تلك.

وفي هذا الصدد، يروق لأوروبا أن تتعاقد على شحنات نظيفة من الغاز المسال على مدار 10 أعوام؛ كي تتجنب الاستخدام الإلزامي لشحنات الغاز المسال في أواخر الأربعينيات من القرن الحالي.

وبينما تفتقد أوروبا أدوات المرونة الخاصة بها، ووسط تعرضها لاضطرابات متزايدة في أسواق الغاز العالمية، ربما يحتاج اللاعبون الأوروبيون إلى إستراتيجية إمدادات أكثر أمانًا من الشراء في السوق الفورية التي لا تتيح سوى سيطرة أقل على الأسعار والكميات.

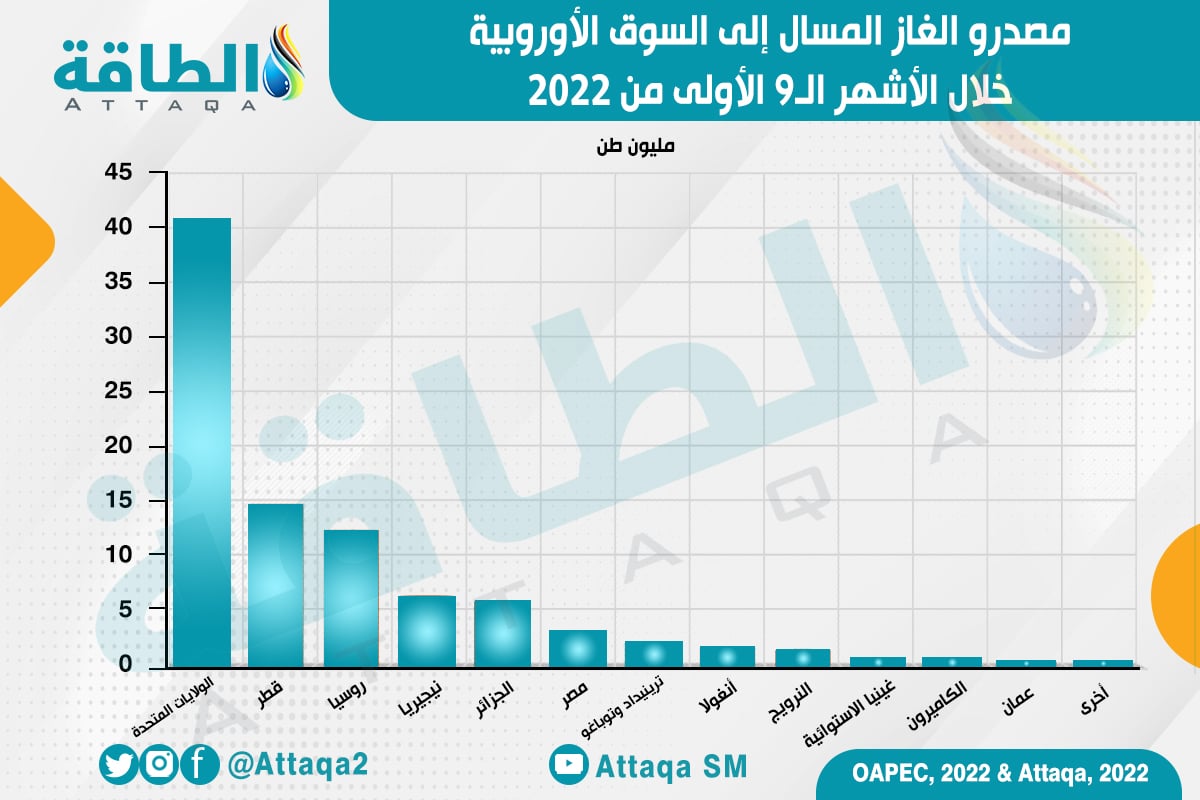

ويُظهر التصميم البياني التالي -الذي أعدته منصة الطاقة المتخصصة- مصدّري الغاز المسال إلى السوق الأوروبية خلال الأشهر الـ9 الأولى من 2022:

أسعار الغاز المسال

هبطت أسعار الغاز المسال الأوروبية إلى قاع 18 شهرًا، قبل أيام، وتحديدًا خلال تعاملات الإثنين 13 فبراير/شباط 2023، حسبما ذكرت منصة "إس آند بي غلوبال بلاتس".

وانخفضت أسعار الغاز المسال في أوروبا خلال المدة المذكورة إلى 14.823 دولارًا للمليون وحدة حرارية بريطانية، مسجلةً أقل مستوى منذ 23 أغسطس/آب (2021)، حينما لامست الأسعار 14.709 دولارًا لكل مليون وحدة حرارية بريطانية.

ويعود هذا التراجع الحاد في الأسعار إلى استئناف تشغيل محطة فريبورت الأميركية؛ ما يعني مزيدًا من الشحنات المتدفقة على القارة، وهو ما سيضع بدوره على الأرجح ضغوطًا على أسعار الغاز المسال.

كما يعود التراجع في الأسعار إلى ارتفاع الواردات الآتية من دول الشمال الأفريقي، في مقدمتها مصر، إلى أوروبا.

يُشار هنا إلى أن محطة فريبورت الأميركية قد دخلت الخدمة مجددًا، الأحد 12 فبراير/شباط (2023)، بعد توقف دام 8 أشهر، في أعقاب حادث حريق اندلع بالمحطة في شهر يونيو/حزيران ( 2022).

وفي مطلع الأسبوع المنصرم، شهدت المحطة الكائنة في ولاية تكساس، توافدًا كبيرًا من قِبل الناقلات العملاقة الراغبة في تحميل شحنات الغاز المسال، حسب معلومات جمعتها منصة الطاقة المتخصصة.

مخزونات الغاز المسال

في يوم 12 فبراير/شباط (2023)، لامس مستوى مخزونات الغاز الأوروبية ما نسبته 66.1%، نظير 32.7% في المدة نفسها من العام المنصرم (2022)، بحسب بيانات صادرة عن "إيه جي إس آي".

ويتوقع محللون أن تشهد أسعار الغاز المنخفضة في أوروبا ارتدادة على المدى القصير، تأثرًا بالزيادة المرتقبة في معدلات الطلب الصيني في أعقاب إعادة الفتح الاقتصادي.

وفي ديسمبر/كانون الأول (2022)، قررت الصين رفع القيود الصارمة ذات الصلة بمكافحة الوباء والمعروفة بسياسة "صفر كوفيد"، على خلفية خروج مظاهرات احتجاجية تطالب بكين بالتخلي عن قيود الوباء.

وتُعَد الخطوة الصينية فأل خير لعودة النشاط في ثاني أكبر الاقتصادات العالمية؛ ما سيُترجم حرفيًا على الأرجح إلى زيادة الطلب من البلد الأكثر تعدادًا للسكان في العالم.

موضوعات متعلقة..

- أسعار الغاز المسال الأوروبية تتراجع إلى أدنى مستوى في 18 شهرًا.. ما دور مصر وأميركا؟

- مفوضة الطاقة الأوروبية: مصر تتصدر قائمة موردي الغاز الموثوقين (فيديو)

- أمن الطاقة ومشروعات الهيدروجين يتصدران التعاون الأميركي الياباني

اقرأ أيضًا..

- الإمارات تقترب من شراء شركة الوقود التابعة للجيش المصري (خاص)

- وليد فياض لـ"الطاقة": صفقة الغاز المصري بحاجة إلى ضغط دولي

- 3 دول خليجية تنافس للفوز بالتنقيب عن النفط والغاز في غايانا