سعة الطاقة الشمسية العائمة قد تنمو 150% عالميًا (تقرير)

خلال 2022

وحدة أبحاث الطاقة - أحمد شوقي

ما زالت الطاقة الشمسية العائمة تمثّل قطاعًا صغيرًا من المشروعات المتجددة حول العالم، إلا أن النمو السريع خلال العامين الماضي (2021) والجاري (2022) يعني تزايد الاهتمام بها بوصفها طريقة جديدة لتعزيز السعة الشمسية، التي تؤدي دورًا حاسمًا في تحقيق التعهدات المناخية.

ومن المتوقع أن تصل السعة الشمسية العائمة المركبة عالميًا إلى نحو 4 غيغاواط (أو ما يعادل 4 آلاف ميغاواط) بنهاية العام الجاري، ما يمثّل زيادة 150% على أساس سنوي، بحسب تقرير حديث صادر عن شركة الأبحاث وود ماكنزي.

وتمثّل الطاقة الشمسية العائمة فقط 2% من إجمالي الطلب العالمي الحالي على الطاقة الشمسية، لكن من المتوقع أن يبلغ معدل النمو السنوي المركب 15% خلال السنوات الـ10 المقبلة، مع تجاوز السعة العالمية التراكمية 58 غيغاواط.

ويأتي ذلك مع توقعات بنمو سعة الطاقة الشمسية العائمة سنويًا إلى 6.2 غيغاواط بحلول عام 2030، مقارنة بـ549 ميغاواط فقط في عام 2018، قبل أن يتزايد الاهتمام بهذه الصناعة، وفق التقرير الذي اطلعت على تفاصيله وحدة أبحاث الطاقة.

دوافع نمو الطاقة الشمسية العائمة

تؤدي ندرة الأراضي اليابسة وتكاليف استغلالها -إلى جانب تطور التكنولوجيا ودخول المزيد من المستثمرين إلى السوق- دورًا مهمًا في نمو سوق الطاقة الشمسية العائمة.

كما تكتسب السعة الكهروضوئية العائمة البحرية والقريبة من المسطحات المائية ميزة إضافية، إذ إن استخدام هذه الأراضي محدود في مشروعات الطاقة الشمسية، وفق التقرير الذي تابعته وحدة أبحاث الطاقة.

وما يساعد على زيادة الزخم لهذه السوق الناشئة، إمكان دمج منشآت الطاقة الشمسية العائمة مع الطاقة الكهرومائية، كما ظهر في العديد من خطط المشروعات الجديدة.

ومن شأن إنشاء محطة هجينة لهذين المصدرين أن يضمن استمرار عملها، فخلال موسم الجفاف يمكن للطاقة الشمسية العائمة زيادة إنتاج الكهرباء إلى أقصى حد، وخلال موسم الأمطار يمكن أن تكون الطاقة المائية هي المنتج الرئيس للكهرباء.

وهناك عامل آخر أسهم في دعم مشروعات الطاقة الشمسية العائمة، وذلك من خلال اشتراكها في موقع واحد مع مشروعات طاقة الرياح البحرية الحالية، ما يقلّل من التكاليف مع الاستفادة من البنية التحتية للنقل.

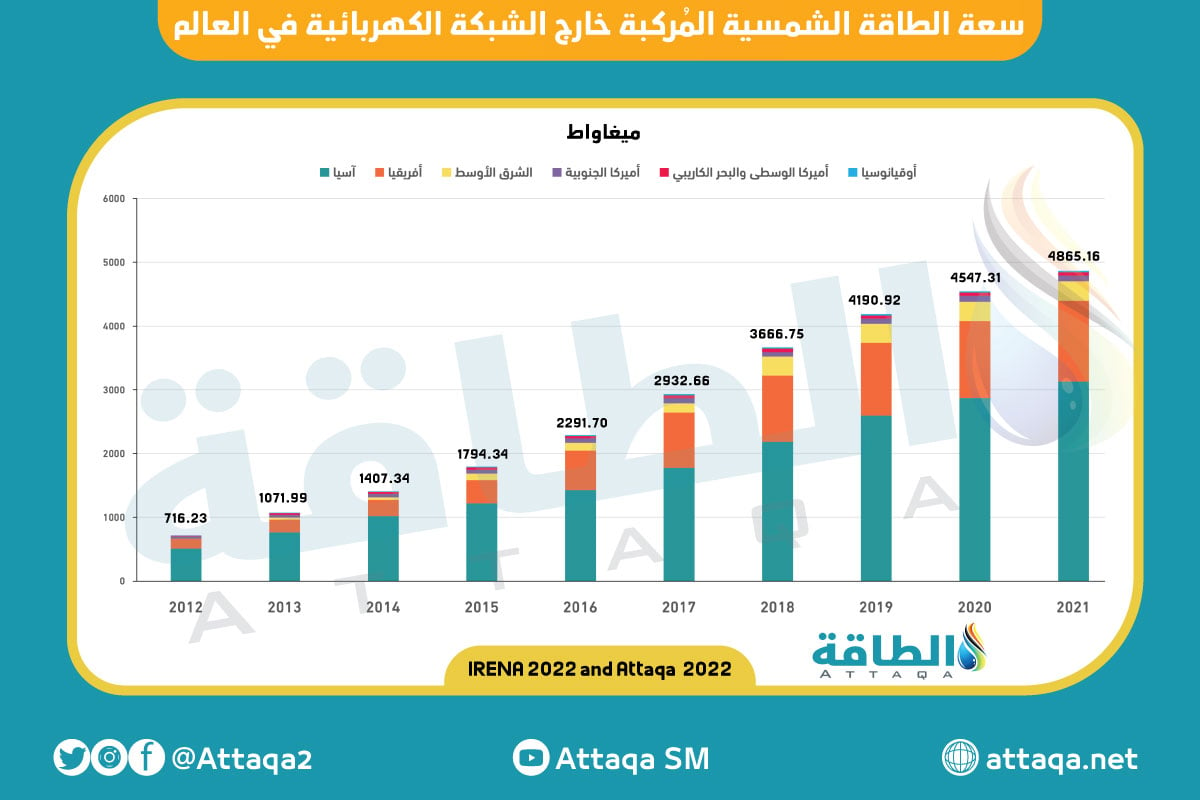

ويوضح الرسم البياني الآتي سعة الطاقة الشمسية المُركبة خارج الشبكة الكهربائية حول العالم.

آسيا والمحيط الهادئ يستحوذان على السوق

تهيمن منطقتا آسيا والمحيط الهادئ على 93% أو ما يعادل 3 غيغاواط، من سعة الطاقة الشمسية العائمة المتوقع تركيبها في 2022.

وتُعزى هذه الريادة إلى الكثافة السكانية العالية، ما يؤدي إلى ندرة الأراضي وارتفاع تكاليف الاستحواذ عليها، فضلًا عن توافر المكونات المصنوعة محليًا وتراجع تكاليف العمالة، ما يجعل الإنفاق الرأسمالي أقل مقارنة بالمناطق الأخرى.

وكالعادة تتصدّر الصين الريادة، خاصة بعد تشغيل أكبر مشروع للطاقة الشمسية العائمة حاليًا بسعة 320 ميغاواط في مقاطعة شاندونغ، كما نفذت الهند وإندونيسيا وكوريا الجنوبية وفيتنام وتايلاند مشروعات واسعة النطاق، أو تخطط لذلك خلال الأعوام القليلة المقبلة.

تعمل كوريا الجنوبية على تشييد مشروع سيمانغيوم، الذي من شأنه أن يكون أكبر محطة للطاقة الشمسية العائمة عالميًا بقدرة 2.1 غيغاواط.

وتأتي أوروبا في المرتبة الثانية بحصة 4% من السوق، بقيادة هولندا وفرنسا، إذ تمثلان معًا أكثر من 85% من المشروعات العائمة في القارة الأوروبية، التي لجأ إليها المطورون وسط المنافسة من الزراعة لاستخدام الأراضي.

وتستحوذ منطقة الشرق الأوسط على 2% من سوق الطاقة الشمسية العائمة، تليها أميركا الجنوبية بنحو 1% فقط، بحسب التقرير الذي اطلعت عليه وحدة أبحاث الطاقة.

وما زالت أميركا الشمالية متأخرة في هذه الصناعة، رغم وفرة الأراضي الصالحة لإقامة هذه المشروعات، خاصة في الولايات المتحدة، التي تستكشف حاليًا إنشاء محطات الطاقة الشمسية العائمة، مع توقعات نمو 10% على أساس سنوي في 2022.

موضوعات متعلقة..

- سوق الطاقة الشمسية العائمة تشهد ازدهارًا في جنوب شرق آسيا

- مشروعات الطاقة الشمسية العائمة.. ثورة قادمة في إنتاج الكهرباء بأفريقيا

اقرأ أيضًا..

- خطوة جديدة من فرنسا.. هل تنجح في الحصول على صفقة الغاز الجزائري؟

- الغاز المصري في 8 سنوات.. قفزة تاريخية بالإيرادات والإنتاج (إنفوغرافيك)