الغاز المسال المصري.. هل يقلب موازين أسواق الطاقة العالمية؟

الأزمة الأوكرانية تُهيئ الفرص لظهور إمدادات جديدة من شرق المتوسط

مي مجدي

- محطات التسييل الحالية في مصر تعطيها الأفضلية

- تطوير الحقول القبرصية يحتاج إلى استثمارات بالمليارات و5 سنوات على الأقلّ

- كيف يمكن لمصر تصدير الغاز المسال إلى أوروبا؟

- مصر قادرة على زيادة صادرات الغاز المسال إلى أوروبا وآسيا

- رسائل أوروبا المحيرة ستثبط الاستثمار في المشروعات الجديدة

كان غزو روسيا لأوكرانيا بمثابة لحظة تحوّل فاصلة في أوروبا، ودفعها للبحث عن مصادر بديلة للغاز الروسي، وفتح ذلك المجال لتعزيز إمدادات الغاز من منطقة شرق البحر المتوسط، وعلى رأسها الغاز المسال المصري.

إذ يسعى الاتحاد الأوروبي لخفض واردات الغاز الروسي -البالغة 40%- قرابة الثلثين بحلول نهاية عام 2022، وإنهاء الاعتماد على الوقود الأحفوري من روسيا بحلول عام 2027، وفتح ذلك الباب على مصراعيه لتوفير إمدادات الغاز من شرق البحر المتوسط إلى أوروبا،بعدما كانت تواجه المنطقة تحديات تجارية في السابق.

وخلال المؤتمر الأوروبي للغاز، الذي عُقد في فيينا بين 21 و23 مارس/آذار، ناقش الباحث في مركز الطاقة العالمي التابع للمجلس الأطلسي، تشارلز إليناس، الكثير من التساؤلات التي تخصّ مدى قدرة دول المنطقة على مساعدة القارّة العجوز في أزمتها، وكيف يمكنها استغلال الفرص المتاحة أمامها وتذليل العقبات التي تواجهها.

هل يمكن تصدير الغاز من شرق المتوسط؟

تتمثل أسرع طريقة لتعزيز صادرات الغاز من منطقة شرق البحر المتوسط إلى أوروبا في استغلال الغاز المسال المصري، واستخدام محطات التسييل الحالية في مصر بأقصى قدرات ممكنة، لا سيما أن الخيارات الأخرى التي سبقت دراستها في الماضي أثبتت عدم قابليتها للتطبيق، ومن بينها خط أنابيب شرق البحر المتوسط، وخط الأنابيب عبر تركيا إلى أوروبا، حسب ما جاء في موقع سايبرس ميل.

وأشار الباحث تشارلز إليناس إلى أن عملية تصدير الغاز المسال المصري آنية مع توافر مرافق التسييل، أمّا جميع الخيارات الأخرى فتتطلب أكثر من 5 سنوات لبنائها أو تشغيلها.

وبناءً على ذلك، لا يمكن لتلك الخيارات المساهمة في تلبية احتياجات أوروبا الفورية، أو بمعنى آخر الاستقلال عن الغاز الروسي، بحلول عام 2027.

وأوضح إليناس أن الغاز يمكن أن يوفره حقل ليفياثان الإسرائيلي، المسؤولة عنه شركة شيفرون الأميركية، والمكتشف منذ عام 2010، ويحتوي على قرابة 625 مليار متر مكعب من الموارد القابلة للاسترداد.

وبدأت تطوير المرحلة الأولى (1 إيه) في نهاية عام 2019، بطاقة إنتاجية تبلغ 12 مليار متر مكعب سنويًا، ويمكن أن تزيد إلى 21 مليار متر مكعب سنويًا من خلال المرحلة (1 بي)، وهي قيد الدراسة -حاليًا-.

حقول تصدير الغاز

إلى جانب إمداد العملاء الإسرائيليين بالغاز، يقوم حقل ليفياثان بالتصدير إلى مصر والأردن، وسيُنقل غاز ليفياثان لاحقًا من مصر إلى لبنان عبر سوريا، فضلًا عن إمكان تصدير الغاز الطبيعي من حقول قبرص البحرية، مثل حقل أفروديت وغلاوكس وكاليبسو.

فقد اكتُشِف حقل أفروديت للغاز، الذي تديره شركة شيفرون، في عام 2011، ويحتوي على 116 مليار متر مكعب من الاحتياطيات المؤكدة.

كما أنهت شركة إكسون موبيل مؤخرًا عمليات الحفر التقييمي لحقل غاز غلاوكس، بعد اكتشافه في عام 2019، وتتراوح الاحتياطيات بين 140 و227 مليار متر مكعب.

وبينما اكتشفت شركة إيني الإيطالية حقل غاز كاليبسو في عام 2018، فإن الكميات تظل محاطة بالغموض، ولم تعلن الشركة بعد خططها لإجراء المزيد من الحفر.

وتجرى المناقشات على نحو متقطع لتصدير غاز أفروديت إلى مصر عبر خط أنابيب للغاز تحت سطح البحر، لكن ذلك لم يتجاوز الاتفاقات الحكومية الدولية.

المخاطر في قبرص تعزّز صادرات مصر

وفقًا لوجهة نظر الباحث تشارلز إليناس، لدى شركة شيفرون -بصفتها المشغّل لكل من ليفياثان وأفروديت- خيارات بشأن سبل الاستجابة لتطورات الوضع.

وبات من المفهوم إيلاء الأولوية لتعزيز صادرات الغاز من ليفياثان إلى مصر؛ نظرًا لوجود البنية التحتية اللازمة للإنتاج، ولا يتطلب ذلك سوى حفر آبار إضافية للإنتاج، وزيادة سعة خطوط أنابيب التصدير، وسيتطلب ذلك استثمارات ضئيلة تصل إلى ملايين الدولارات، ومن الممكن تحقيقها بسرعة.

في المقابل، لا تتوفر بنية تحتية للإنتاج أو التصدير في أفروديت، وستتطلب عمليات التطوير استثمارات ضخمة تصل إلى مليارات الدولارات، وستستغرق نحو 5 سنوات.

وقد يتراجع المستثمرون عن خطط التطوير مع تزايد المخاطر الجيوسياسية في المنطقة المتعلقة بمشكلة قبرص التي لم تُحلّ بعد.

كما يمتد حقل أفروديت إلى المنطقة الاقتصادية الخالصة لإسرائيل، ويتطلب ذلك اتفاقيات توحيد الإنتاج، والتي ما تزال دون حلّ.

ويرى إليناس أن هناك احتمال اكتشاف المزيد من الحقول، لكن يتزايد القلق في ظل تباطؤ عمليات الحفر العشوائية في المنطقة خلال السنوات الماضية.

ويبدو أن كبرى الشركات تتجنّب عمليات التنقيب العشوائية، وتفضّل البحث عن احتياطيات في حقول قريبة يمكن ربطها بسهولة بالمنشآت القائمة، ويقود ذلك إلى تحقيق عائدات أسرع بتكاليف أقلّ.

ونتيجة لذلك، لم تُحقق المنطقة أيّ اكتشافات ضخمة جديدة منذ عام 2019، وإذا استمر الوضع، ستظل الاكتشافات قبالة سواحل قبرص وإسرائيل ولبنان قاتمة.

كيف ستُصدّر مصر الغاز المسال إلى أوروبا؟

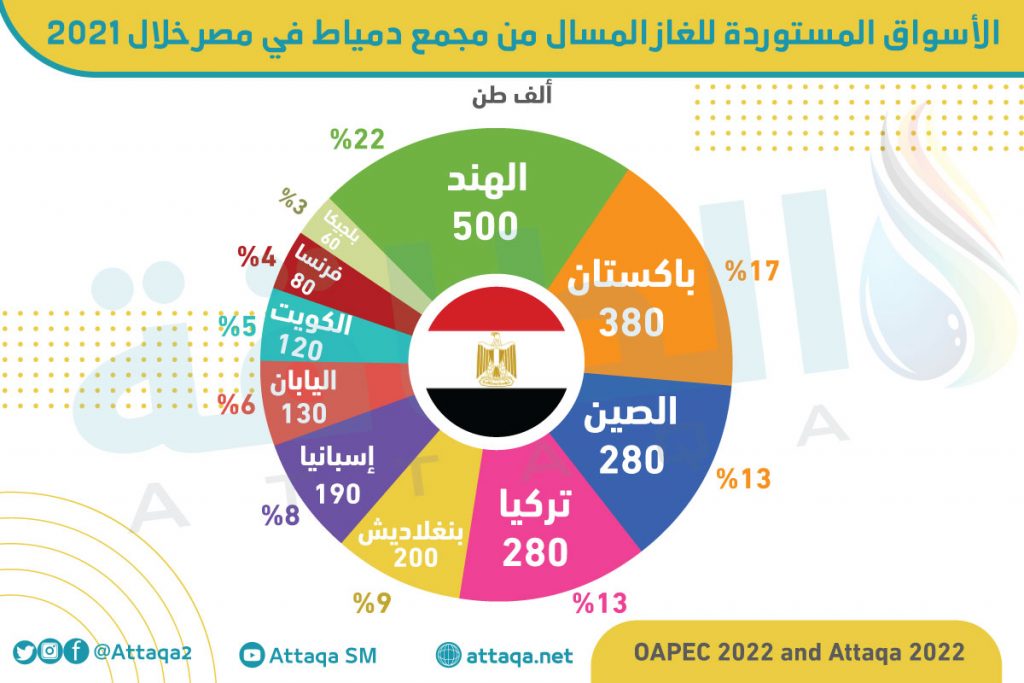

تُصدّر مصر الغاز المسال من محطتين لتسييل الغاز الطبيعي، الأولى في إدكو بطاقة 10 مليارات متر مكعب، والأخرى في دمياط بطاقة تصل إلى 7 مليارات متر مكعب.

وفي عام 2021، تمكّنت القاهرة من تصدير 2 مليار متر مكعب إلى أوروبا، وتتوقع أن تزداد الصادرات خلال العام الجاري.

لكن أصبحت عمليات إنتاج وتصدير الغاز من مصر مهددة مع نقص الاكتشافات الجديدة الضخمة، منذ العثور على حقل الغاز ظَهَر -أكبر حقل غاز مصري- في عام 2015، وتراجع الإنتاج، ومن ثم ستؤدي إسرائيل دورًا رئيسًا للحدّ من أزمة انخفاض الإنتاج المصري.

فإسرائيل تُصدّر -حاليًا- 5 مليارات متر مكعب من الغاز سنويًا إلى مصر، من خلال خط أنابيب غاز شرق المتوسط، ويمكن أن تزيد إلى 7 مليارات متر مكعب سنويًا.

وفي فبراير/شباط الماضي، وُقِّعت صفقة جديدة لتصدير من 2.5 إلى 3 مليارات متر مكعب سنويًا لمصر عبر الأردن، مع خطة لزيادة الصادرات إلى 4 مليارات متر مكعب/سنة.

وستمكّن هذه الصفقات إسرائيل من تصدير قرابة 11 مليار متر مكعب/سنة إلى مصر، ما يسمح لها بزيادة صادرات الغاز المسال المصري إلى أوروبا، بدءًا من هذا العام.

استغلال الإمكانات

يتوفر قرابة 600 مليار متر مكعب من الغاز الطبيعي غير المستغلة في شرق البحر المتوسط، ويمكن استغلال احتياطيات الغاز الموجودة في إسرائيل وقبرص لزيادة إنتاج الغاز المسال المصري بمقدار 10 مليارات إلى 15 مليار متر مكعب/سنة، عن طريق تطوير وحدات تسييل جديدة في إدكو ودمياط.

ونظرًا لأن أغلب البنية التحتية اللازمة موجودة مسبقًا، فإن تحقيق ذلك سيكون فعالًا من حيث التكلفة، ويمكن التنفيذ في غضون 3 سنوات.

وسيتيح ذلك التصدير تلبية احتياجات أوروبا، ثم إلى آسيا، مع استمرار تزايد الطلب على الغاز الطبيعي المسال بشدّة في المدة حتى عام 2040، وفقًا لتوقعات شركة شل.

فمصر ليست قادرة على تلبية الاحتياجات العاجلة لأوروبا فحسب، لكن لديها القدرة على توريد الغاز المسال المصري التنافسي إلى آسيا بفضل محطاتها الحالية، وهذا يتماشى مع التطلعات المصرية لتصبح مركزًا للغاز في شرق المتوسط.

رسائل أوروبية محيرة

في غضون ذلك، يعمل الاتحاد الأوروبي على تسريع الانتقال إلى مصادر الطاقة المتجددة والهيدروجين؛ بهدف تقليل الاعتماد على الغاز بنسبة 30% بحلول عام 2030، وبنسبة 80% بحلول عام 2050.

ورغم أن الهدف الأوروبي يعتريه الكثير من الشكوك، فإن المهم في الوقت الراهن هو ما تهدف إليه أوروبا لتحقيقه.

وهناك أيضًا معارضة من المفوضية الأوروبية والناشطين تتعلق بأن الاستثمار في مشروعات الوقود الأحفوري الجديدة ستؤجل الانتقال إلى الطاقة النظيفة.

وتُربك هذه الرسائل المحيرة مستثمري المشروعات طويلة الأجل، التي تحتاج إلى الشفافية وإرساء السياسات الواضحة.

وسيسفر ذلك عن تجنّب الاستثمار بمليارات الدولارات في المشروعات طويلة الأجل، مثل خط أنابيب شرق البحر المتوسط، أو خط أنابيب عبر تركيا، لتوفير إمدادات الغاز لمدة 5 سنوات فقط.

ومثل هذه الاستثمارات يتطلب تأكيدًا من الاتحاد الأوروبي لاستمرار الاعتماد على الغاز في المدى الطويل، إلى ما بعد عام 2040، ويبدو أنه غير مستعد لذلك في الوقت الراهن، حسبما قاله الباحث تشارلز إليناس.

ودون تغيير سياسات استخدام الغاز على المدى الطويل في الاتحاد الأوروبي، يظلّ غاز شرق المتوسط إلى أوروبا عبر خطوط الأنابيب يمثّل تحديًا.

اقرأ أيضًا..

- هل تشتري الهند النفط الروسي بالروبية؟.. مسؤول حكومي يجيب

- هل تحقق مكافحة تغير المناخ نموًا اقتصاديًا؟ مسح أوروبي يجيب

- توقعات بارتفاع أسعار المعادن الأرضية النادرة مع تراجع الإنتاج الصيني