ويلسون وانج يكتب لـ"الطاقة": أسعار أرامكو في يوليو وما تعنيه لأسواق النفط

*ويلسون وانج

في الأسبوع الأوّل من كلّ شهر، تنشر شركة أرامكو السعوديّة أسعار بيع النفط الرسمية لجميع المشترين في جميع أنحاء العالم. وهذا حدث بالغ الأهمّية بالنسبة لسوق النفط، لأن كلّ منتج آخر في منطقة الشرق الأوسط سيحذو حذوها. فالمملكة تسهم بنسبة 20٪ من إمدادات النفط العالمية، و35٪ من صادرات النفط الخام المنقولة بحرًا.

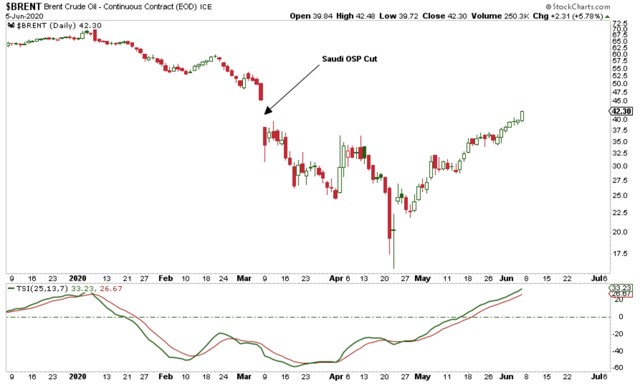

ولكن، لنعد إلى الماضي القريب: في مارس الماضي، خفضت أرامكو أسعار البيع الرسمية بأكبر هامش في التاريخ إلى أوروبّا وآسيا. وكان هذا التخفيض كبيرا جدًا، لدرجة أنّه تسبّب في انخفاض سعر برميل خام برنت من 45 دولارًا للبرميل، إلى 35 دولارًا للبرميل، في يوم واحد.

ولهذا التخفيض أثر كبير في أسواق النفط، لأن تخفيض السعودية لأسعار البيع الرسمية إلى أوروبّا بلغ 10 دولارات للبرميل، ومن ثمّ، فإن التأثير على برنت يعكس على الفور الفرق في القيمة النسبية، التي تبلغ في هذه الحالة 10 دولارات للبرميل.

أعقبت هذه الخطوة من جانب المملكة واحدة من أسوأ عمليات بيع النفط في التاريخ، حيث حاولت المصافي التدافع للاستفادة من خصومات النفط السعودي.

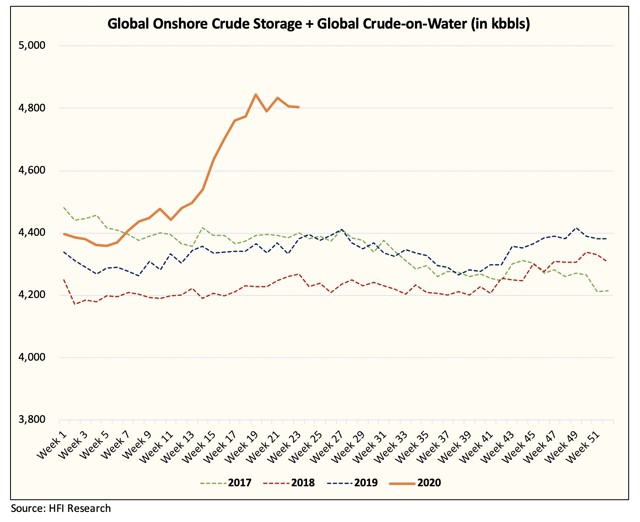

وفي ظلّ هذا الإقبال على شراء النفط الرخيص، ظهر تخوّف عامّ حول العالم من زيادة ضخمة في المخزون، حيث توقّع الخبراء والتجّار أنّ هذه الخزانات ستمتلئ بحلول مايو/ أيّار.

ماذا عن الآن؟

الآن لدينا حركة عكسية، فقد رفعت أرامكو أسعار البيع الرسمية لآسيا بنحو 6.10 دولارًا للبرميل، وهي أكبر زيادة أسعار في التاريخ. وبالتزامن مع ذلك، رفعت الأسعار لأوروبّا بنحو 4 دولارات للبرميل.

ومن هذا المنطلق، سيرتفع برنت 4 دولارات للبرميل وفق هذه الأخبار، إذا سارت الأمور كما هو متوقّع، وبافتراض عدم بروز أيّ أخبار سلبية تضغط على الأسعار. وقد يؤدّي هذا الارتفاع إلى تفاؤل المتعاملين في السوق، فيتوقّعون ارتفاعًا أكبر من ذلك، حيث يتوقّعون تسارع عمليات السحب من المخزونات بوتيرة أعلى من المتوقّع، الأمر الذي سيغيّر من شكل منحنى أسعار النفط المستقبلية، لأنه سيرفع الأسعار في الشهر الأوّل.

وإذا ألقينا نظرة على سوق النفط العالمية اليوم ، نرى أن تخزين الخام وصل إلى ذروته، وسينخفض بعدها. وبما أن قدرة أوبك أو السعودية على التحكّم في الأسواق تقتصر على النفط الخام فقط، فإن النفط الخام هو الذي سيقود أسواق النفط إلى الصعود.

خلاصة الأمر، إنّه سيكون هناك عجز في أسواق النفط، حيث سيقود النفط الخام الارتفاع في أسواق النفط (وليس المنتجات النفطية)، وسيكون ذلك المرحلة القريبة من منحنى أسعار النفط المستقبلية. إلّا أنّه يجب أن نكون حذرين في تعاملنا مع أسواق النفط، لكثرة العوامل السياسية والاقتصادية التي تؤثّر فيها، والتي قد تعكس اتّجاهات السوق.

ما الذي سيمنع حدوث هذا العجز في إمدادات النفط الخام؟

- ترفض المصافي شراء النفط الخام وتكريره، في ظلّ هوامش التكرير المنخفضة. فزيادة أسعار البيع الرسمية ستخفض مباشرة هوامش أرباح التكرير، ما لم ترتفع أسعار المنتجات. هذا يعني انخفاض الطلب على النفط الخام، ومن ثمّ انخفاض أسعاره.

لكن المصافي ذات تكلفة ثابتة، لذلك لا يمكنها العمل بوتيرة منخفضة لفترة طويلة، لاسيّما أن الخسائر الماليّة ستكون كبيرة جدًّا. وعلاوة على ذلك، فإنّه لايمكن تخزين البنزين لأكثر من 3 أشهر تقريبًا لأسباب كيميائية وبيئيّة، ومن ثمّ، فإن على المصافي أن تزيد من نسبة التشغيل في كلّ الحالات، بغضّ النظر عن هامش الربح من عمليات التكرير.

- عدم الامتثال من أوبك +، واستنادًا إلى كلّ ما نعرفه عن وقف الإنتاج، حتّى الآن، لن يبدأ الاحتيال الحقيقي أو الالتفاف حول الحصص الإنتاجية حتّى أغسطس/آب، لأن أزمة وقف الإنتاج ستظلّ في حالة تعافٍ جزئي في يوليو/ تمّوز.

- عودة إنتاج النفط الأميركي، فبناءً على أحدث المعلومات التي حصلنا عليها من شركات الإنتاج، يبدو أن إعادة فتح الآبار ستستغرق وقتًا. ومن ثمّ تعمل الشركات بالفعل على وضع خطط لإعادة تشغيل الإنتاج، ولكن التعافي الكامل لن يحدث حتّى أغسطس/آب.

بعد سرد هذه الأمور، التي قد تمنع حدوث العجز في الامدادات، أو تخفّف من أثره، فإن الشاغل الحقيقي الوحيد الذي لدينا اليوم، هو نسبة تشغيل المصافي. ولا يزال الطلب بحاجة إلى التعافي، حتّى تكون هناك حركة أكثر استدامة للخام، لكن هذا الرفع في أسعار البيع الرسمية للنفط السعودي، سيعيد خام برنت إلى 50 دولارًا للبرميل.

الانعكاسات على النفط الخام

التأثير الفوري لرفع أرامكو للسعر الرسمي للخام العربي الخفيف، من وجهة نظرنا، هو أن برنت سيرتفع بمقدار 4 دولارات للبرميل، على المدى القريب.

ويبدو أن السعوديين قد استهدفوا سعرًا يتراوح بين 50 و 55 دولارًا للبرنت على المدى القريب جدًا. ومن غير المحتمل أن تكون هذه هي المرّة الأخيرة التي ترفع فيها المملكة أسعار البيع الرسمية. فإذا أرادت تحقيق هدفها، فإنه سيتعيّن عليها رفع أسعار البيع الرسمية إلى المعدّلات السابقة، بغضّ النظر عن وضع وظروف هوامش التكرير اليوم.

وكما ترون في الرسم البياني أعلاه، أمامنا زيادة أخرى بمقدار 4 دولارات للبرميل، للوصول إلى أعلى مستوى سابق.

لكن ما هو واضح في هذا الرفع لأسعار البيع الرسمية والرسائل الأخيرة، هو أن السعوديّين عازمون على تخفيض فائض سوق النفط قبل نهاية العام. ويمكنهم فعل ذلك لأسباب أخرى، منها أن الرئيس الأميركي دونالد ترمب لن يكون عائقًا في طريق ارتفاع أسعار النفط.

في الواقع، كان ترمب في الأشهر الأخيرة شخصية رئيسة في تنسيق اتّفاق أوبك+، ومن ثمّ لن نُفاجأ عندما نرى إجراءات أكثر صرامة تُتّخَذ على المدى القريب، لرفع أسعار النفط.

لذا، بالنسبة لأيّ شخص يتداول النفط أو أسهم شركات النفط، فإنه سيُتمّ الشراء الآن، لأن الأسعار مازالت منخفضة، مقارنةً بالأسعار في المستقبل.

أين السقف إذن؟

سترتفع أسعار النفط بسبب نقص الامدادات، ما دام هناك تماسك في هوامش ربح المصافي، وستكون هوامش ربح المصافي هي المحدّدة لسقف الأسعار: تلاشي أرباح المصافي سيخفض طلبها على النفط الخام، ومن ثمّ سيتوقّف ارتفاع أسعار النفط. وهذا الأمر سيتكرّر عدّة مرّات، حيث ترتفع الأسعار، تنخفض أرباح المصافي، تتوقّف زيادة الأسعار أو تنخفض، تزيد هوامش أرباح المصافي، تزيد نسبة التشغيل، يزيد الطلب على الخام، فترتفع أسعاره، .. وهكذا. إذن، ما سيوقف ارتفاع أسعار النفط هو هامش ربح المصافي من تكرير النفط الخام.

وسيستمرّ هذا لعدّة شهور، حتّى تعود المخزونات العالمية إلى طبيعتها. وستجفّ المخزونات العائمة بسرعة قياسية، بفضل انخفاض صادرات الخام. بعدها سينخفض عدد الناقلات المحمّلة بالنفط، بسبب انخفاض الصادرات الناتج عن تخفيض أوبك+ للإنتاج. مع هذا الانخفاض في التجارة العالمية في النفط، ستبدأ المخزونات التجارية بالانخفاض في أراضي الدول المستهلكة.

ولاشكّ أنّه علينا أن نحدّث توقّعاتنا لأسعار النفط في الأسابيع المقبلة مرّة أخرى، مع انخفاض مستويات المخزون. ولكن في الوقت الحالي، نرى أن أسعار برنت على المدى القريب جدًّا ستصل إلى 50 دولارًا للبرميل.

*محلّل مالي في قطاع النفط