صدمات متزامنة تضرب سوق الألومنيوم.. عجز مرتقب بـ4 ملايين طن في 2026

حمدي شعبان

تواجه سوق الألومنيوم عجزًا متوقعًا خلال عام 2026، نتيجة صدمات متزامنة ضربت مراكز الإنتاج الرئيسة، وأعادت تشكيل توازنات العرض والطلب عالميًا.

وحذر تقرير حديث -اطلعت عليه وحدة أبحاث الطاقة- من أن اضطرابات إنتاج الألومنيوم في الشرق الأوسط قد تؤدي إلى عجز بالإمدادات يصل إلى 4 ملايين طن خلال 2026.

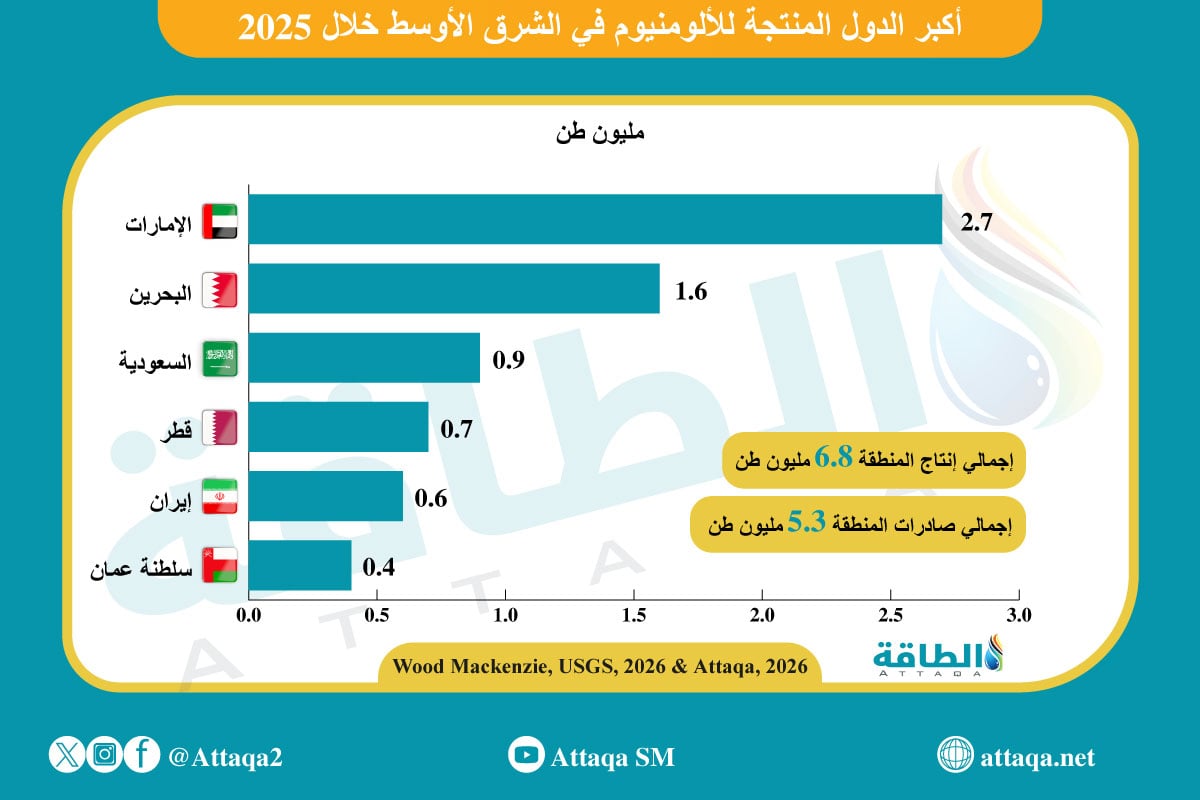

ويُعد الشرق الأوسط أحد أهم مراكز الإمداد في سوق الألومنيوم عالميًا، بإنتاج يصل إلى 6.8 مليون طن سنويًا، يذهب ما بين 80% و85% منه إلى التصدير، ما يجعل أي اضطراب في المنطقة يهدد توازنات السوق العالمية.

وتتصدر الإمارات والبحرين خريطة الإنتاج الإقليمي بنحو 2.7 مليون طن و1.6 مليون طن في 2025، لتمثل الدولتان 5.8% من الإنتاج العالمي.

تداعيات حرب إيران على إنتاج الألومنيوم في الشرق الأوسط

يتوقع التقرير الصادر عن شركة الأبحاث وود ماكنزي انخفاض إنتاج الألومنيوم العالمي بنسبة 3% على أساس سنوي خلال العام الجاري، بعدما بلغ 74 مليون طن في 2025، بعد الهجمات المباشرة على المصانع في الإمارات والبحرين.

ويوضح الرسم البياني الآتي -من إعداد وحدة أبحاث الطاقة- أكبر الدول المنتجة للألومنيوم خلال العام الماضي:

وتعرض مجمع الطويلة في أبوظبي -التابع لشركة الإمارات العالمية للألومنيوم- لأضرار كبيرة جراء هجمات إيرانية في 28 مارس/آذار الماضي، ما أدى إلى إيقاف طارئ، شمل المصهر والمسبك ومحطة الكهرباء ومصفاة الألومينا ومصنع إعادة التدوير، مع تقديرات تشير إلى أن استعادة الإنتاج الكامل قد تستغرق 12 شهرًا.

بالتوازي، خفضت شركة "ألبا" في البحرين نحو 19% من طاقتها الإنتاجية نتيجة نقص الألومينا، مع تقديرات بانخفاض القدرة التشغيلية للمصهر إلى 30%، بعد الأضرار التي لحقت به جراء هجمات إيرانية في 28 مارس/آذار 2026.

وامتدت الضغوط إلى بقية المنتجين في المنطقة؛ إذ تعمل شركة "ألومنيوم قطر" بنحو 60% من طاقتها، كما تواجه السعودية وعُمان وإيران تحديات إنتاجية متفاوتة، في ظل اضطراب سلاسل الإمداد.

والعامل الحاسم في هذه الأزمة يتمثل في نقص الألومينا، مع انقطاع 60% من الإمدادات إلى مصاهر الشرق الأوسط مع اضطرابات مضيق هرمز، وهو ما يضرب قلب عملية الإنتاج.

وهذه التطورات تدفع سوق الألومنيوم العالمية إلى فقدان جزء مؤثر من طاقتها الإنتاجية، خاصة أن القدرة المتأثرة في الخليج تمثل نسبة كبيرة من المعروض القابل للتصدير.

اضطرابات سوق الألومنيوم في أوروبا وأستراليا

تتفاقم الأزمة في سوق الألومنيوم مع استمرار الضغوط في أوروبا، إذ تواجه المصاهر كثيفة الاستهلاك للطاقة تحديات تشغيلية وارتفاعًا في التكاليف مع زيادة الأسعار مؤخرًا جراء الحرب، ما يدفع بعض المنتجين إلى خفض الإنتاج أو الإغلاق.

كما تضيف أستراليا ضغوطًا إضافية على جانب العرض، في ظل تحديات مرتبطة بالطاقة وسلاسل الإمداد، فضلًا عن إغلاق مصهر موزال في موزمبيق، وهو ما يعمّق فجوة المعروض.

وتأتي أستراليا في المركز السابع بين أكبر 10 دول منتجة للألومنيوم عالميًا بنحو 1.5 مليون طن خلال 2025، كما يرصد الإنفوغرافيك أدناه:

في المقابل، تبدو قدرة السوق على التعويض محدودة، فالصين -المنتج الأكبر عالميًا- تقترب من سقف طاقتها الإنتاجية، ما يقلّص هامش التوسع السريع لتعويض أي نقص.

وتبرز خطورة هذا العجز كون الألومنيوم يرتبط مباشرة بقطاعات الطاقة والبنية التحتية والنقل، ما يجعل أي نقص في الإمدادات يتحول سريعًا إلى ضغط على الصناعات النهائية.

وتكشف طبيعة الصناعة عن عمق الأزمة، إذ تعتمد سلسلة الإنتاج على الألومينا والصهر الكهربائي كثيف الاستهلاك للطاقة، ما يجعل تعطل أي حلقة رئيسة يؤثر في السوق بالكامل.

وقد بدأت الأسعار بالفعل في عكس هذه الضغوط، مع وصولها إلى أعلى مستوياتها في 4 سنوات، وارتفاع واضح في العلاوات الإقليمية، خاصة في أوروبا والولايات المتحدة.

في المحصلة، تتحرك سوق الألومنيوم نحو مرحلة إعادة تسعير واسعة، يقودها عجز متوقع في المعروض، مدفوعًا بتراجع إنتاج الشرق الأوسط، إلى جانب ضغوط أوروبا وأستراليا، في وقت لا تمتلك فيه السوق القدرة الكافية على التعويض السريع، ما يجعل الأزمة هيكلية وليست مؤقتة.

موضوعات متعلقة..

- اضطراب إنتاج الألومنيوم في الشرق الأوسط ينذر بأزمة عالمية (تقرير)

- إنتاج الألومنيوم في دول الخليج.. كيف تؤثر حرب إيران بالإمدادات العالمية؟ (مقال)

- إنعاش صناعة الألومنيوم في فنزويلا يحتاج إلى 2.3 مليار دولار.. هل تغري ترمب؟

اقرأ أيضًا..

- مستجدات أسواق الغاز المسال العربية والعالمية (ملف خاص)

- تغطية خاصة لتداعيات حرب إيران على أسواق الطاقة

- اضطرابات إمدادات الطاقة في الشرق الأوسط تهدد الطلب على النفط والغاز (تقرير)

المصدر..

اضطرابات سوق الألومنيوم من شركة وود ماكنزي