تعافي قطاع النفط والغاز في الشرق الأوسط يحتاج أشهرًا.. تفاوت واضح بين الدول

وحدة أبحاث الطاقة – مي مجدي

- استعادة إنتاج النفط في الشرق الأوسط مرهونة باستقرار عمليات التصدير

- العراق بحاجة إلى نحو 6-9 أشهر للوصول لمستويات الإنتاج السابقة

- السعودية والإمارات تمتلكان طاقة إنتاجية فائضة قد تعوّض الأضرار التشغيلية وتأخير الشحن

- إعادة تشغيل جميع خطوط إنتاج الغاز في قطر قد تمتدّ حتى أغسطس

يشهد قطاع النفط والغاز في الشرق الأوسط مرحلة حرجة بسبب الصراعات الأخيرة، حيث بات التعافي مرتبطًا بإعادة استقرار عمليات التصدير عبر مضيق هرمز الحيوي.

وأظهر تقرير حديث صادر عن شركة الأبحاث وود ماكنزي -اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)- أنه بالرغم من الهدنة المعلنة بين الولايات المتحدة وإيران يوم الثلاثاء 7 أبريل/نيسان 2026 -ومدّتها أسبوعان-، قد يستغرق تعافي قطاع النفط والغاز في دول المنطقة أشهرًا.

ويرى أن عودة الخدمات اللوجستية للتصدير لوضعها الرئيس شرط أساس لتعافي قطاع النفط والغاز في الشرق الأوسط.

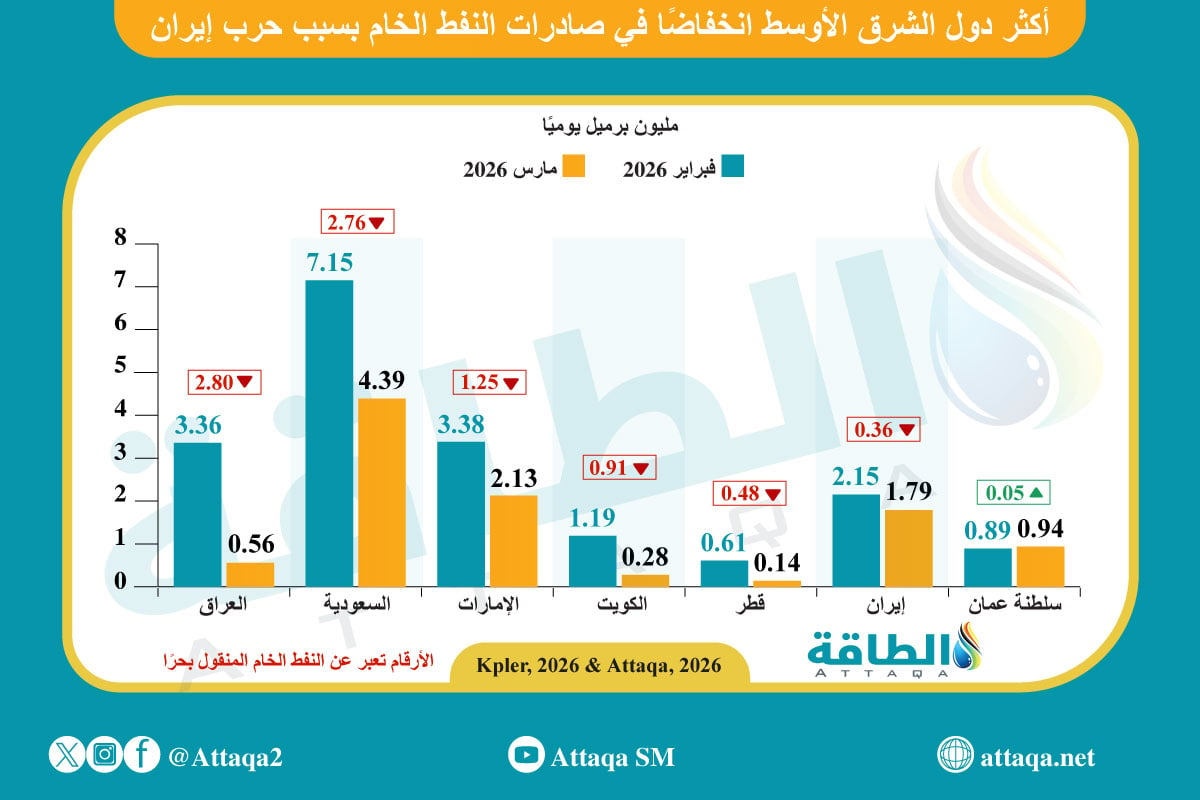

وبحسب بيانات وحدة أبحاث الطاقة، تراجع إجمالي صادرات دول الخليج من النفط الخام (باستثناء إيران) خلال الشهر المنصرم بمقدار النصف تقريبًا إلى 8.44 مليون برميل يوميًا، مقابل 16.58 مليونًا في الشهر السابق له.

كما هبطت صادرات الخام الإيراني بمقدار 357 ألف برميل يوميًا خلال الشهر نفسه، لتصل إلى 1.791 مليونًا.

تعافي قطاع النفط في الشرق الأوسط

أشار تقرير وود ماكنزي إلى أن اللوجستيات البحرية عبر مضيق هرمز ستحدّ من قدرة استعادة 11 مليون برميل يوميًا من إنتاج النفط المتوقف لعدّة أسابيع، قبل ظهور تحديات قطاع المنبع (التنقيب والإنتاج).

ففي المراحل الأولى لاستعادة الإنتاج، سيعتمد التعافي على ثقة مالكي السفن في سلامة المرور، وتوافر التمويل التجاري، واستمرار حركة السفن الخارجة من الخليج محمّلة بالنفط نحو الأسواق العالمية، إضافة إلى حركة السفن الداخلة للتحميل.

وأضاف أن السفن الفارغة لن تتمكن من دخول المضيق إلّا وفق أساسيات اللوجستيات "في الوقت المناسب"، خوفًا من عودة الهجمات، في حين يظل السحب من المخزونات البرية مقيدًا بمعدلات تحميل الأرصفة، ولا يسمح بنقل المخزون فورًا للناقلات.

ومع بدء ارتفاع صادرات النفط، ستتيح المساحات الفارغة في المخزونات استئناف الإنتاج في الحقول والمصافي، لكن مستوى التخزين سيختلف بين الدول، إذ يصل إلى نحو شهر في السعودية والإمارات، في حين يقل عن أسبوعين في العراق والكويت.

وأوضح التقرير أن التعافي الأولي من الحقول الرئيسة سيكون كافيًا لتلبية زيادة الصادرات، لكن القيود اللوجستية للشحن ستظل العائق الرئيس أمام قطاع المنبع لأسابيع عدّة.

ومع تراجع هذه القيود، ستتحول التحديات نحو التنقيب والإنتاج، لتبرز الفوارق بين الدول في قدرة الحقول على العودة لمستويات ما قبل الأزمة، حيث يمكن استعادة أكثر من نصف الإمدادات السابقة قبل زوال قيود الشحن، ثم تظهر بعدها أنماط تعافٍ مختلفة.

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- أكثر دول الشرق الأوسط انخفاضًا في صادرات النفط الخام بسبب الحرب الإيرانية:

وترى وود ماكنزي أن دول مثل العراق تحتاج إلى ما بين 6 و9 أشهر لاستعادة مستويات الإنتاج السابقة، حتى في حالة غياب القيود، ويعود ذلك إلى تعقيدات إدارة المكامن والقيود المرتبطة بالموارد.

ورغم محدودية الأضرار التي لحقت بالبنية التحتية المرتبطة بقطاع المنبع في بعض الدول، فإن الحاجة إلى إصلاح مراكز الطلب المحلية، مثل المصافي، ستؤخر الوصول إلى مستويات الإنتاج السابقة رغم زيادة الصادرات.

ومع ذلك، ثمة جانبان إيجابيان لهذه الإغلاقات؛ الأول أنها تُعدّ أطول وأكبر اختبار لتراكم الضغط في التاريخ؛ ما يوفر بيانات قيمة لتحسين الأداء، والثاني أن الضغوط داخل المكامن تعود للتوازن، ما يزيد من قدرة الآبار على الإنتاج عند التعافي.

ورغم أن معظم الشركات كانت قد وضعت خطط طوارئ مسبقة قبل اندلاع الأزمة، مع التعديل وفق تطوراتها، فإن تنفيذ هذه الخطط سيعتمد على زوال حالة عدم اليقين المرتبطة بالصادرات.

في المقابل، تتمتع دول مثل السعودية والإمارات بميزة تنافسية بفضل الطاقة الإنتاجية الفائضة، ما يمكنها من امتصاص جزء كبير من الصدمات التشغيلية.

وحذّر التقرير من أن إعادة الإنتاج استجابة للضغوط الحكومية قد يؤدي إلى أضرار طويلة الأمد في الأصول الأساسية.

قطاع الغاز في الشرق الأوسط

يدخل قطاع الغاز في الشرق الأوسط مرحلة من الترقّب الحذر، مع إعلان هدنة لمدة أسبوعين تضغط على الأسعار العالمية، لكنها لم تُحدث حتى الآن أيّ تحول جذري في ميزان العرض.

فبحسب التقديرات، ما تزال 14 شحنة غاز مسال عالقة في الخليج بانتظار فرصة عبور مضيق هرمز، وهو ما قد يوفر متنفسًا محدودًا للأسواق العالمية إذا سُمح لها بالمغادرة.

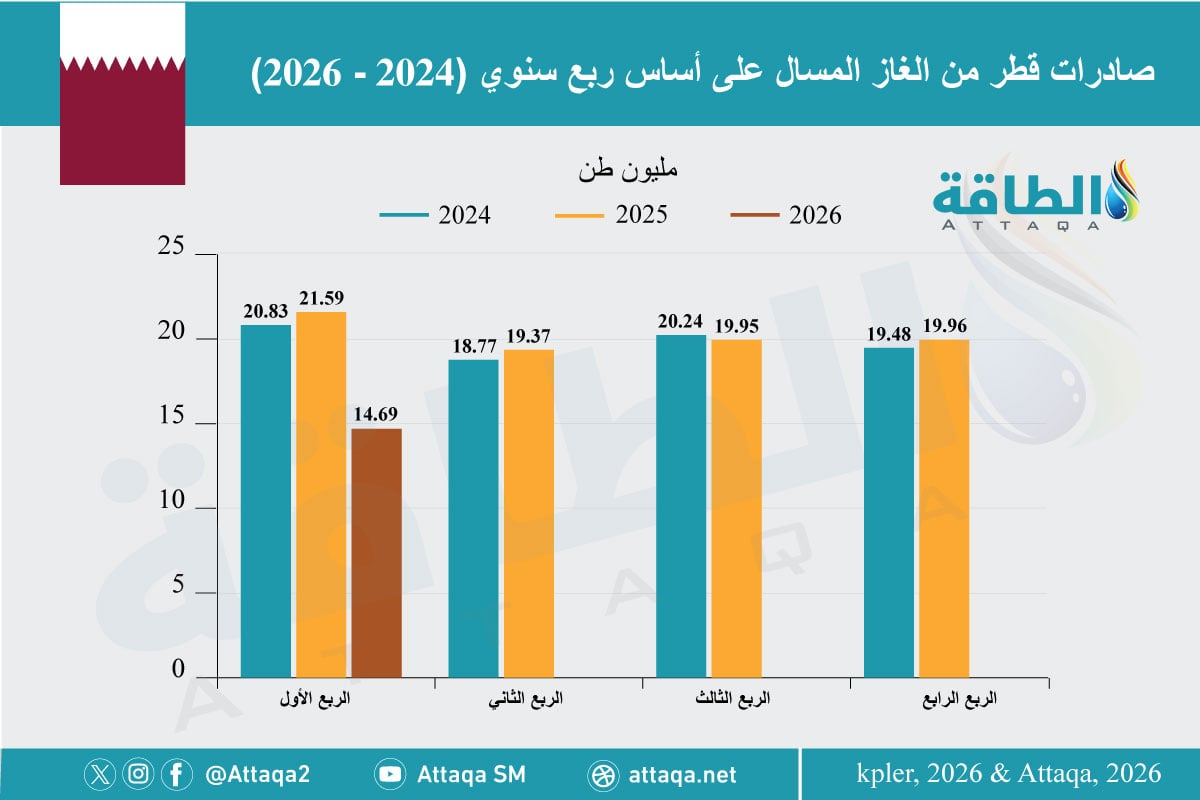

غير أن هذا الأثر يبقى مؤقتًا، إذ إن التغيير الحقيقي في الإمدادات العالمية يظل مرهونًا بإعادة تشغيل مجمع رأس لفان في قطر، الذي يضم 12 وحدة إنتاج.

وخلال الربع الأول، تأثرت صادرات قطر من الغاز المسال بالأوضاع الراهنة لتهبط بنسبة 32% على أساس سنوي، كما يوضح الرسم البياني أدناه:

وحاليًا، تُظهر صور الأقمار الصناعية أن خطّي إنتاج عملاقين في الجزء الشمالي من رأس لفان يحتفظان بإشارات حرارية، ما يعني إمكان استئناف التشغيل بسرعة نسبية، ومع ذلك، يبقى العامل الحاسم هو حركة السفن عبر مضيق هرمز.

وسلّط التقرير الضوء على إمكان عودة السفن الفارغة إلى المنطقة لتحميل أكثر من 10 ناقلات فورًا، حتى في حالة عدم استئناف الإنتاج في المنشآت القطرية.

وتشير التقديرات إلى أن إعادة تشغيل 12 وحدة إنتاج في رأس لفان قد يمتد من مايو/أيار حتى نهاية أغسطس/آب 2026، في حين يمكن إعادة تشغيل الموقع الشمالي بطاقة 41 مليون طن سنويًا خلال ما يزيد على شهر.

في المقابل، يظل الموقع الجنوبي، بقدرة 36 مليون طن سنويًا، الأكثر تضررًا، مع خروج وحدتين إضافيتين من الخدمة لعدّة سنوات، ما يخفض الطاقة الإجمالية إلى 24 مليون طن سنويًا.

وفي الإمارات، تُتَوقع عودة جزيرة داس بطاقة تقترب من 6 ملايين طن سنويًا إلى العمل في وقت قريب، لكن البنية التحتية للغاز المحلي تعرضت لأضرار أكبر مقارنة بالنفط، ما قد يتطلب عمليات إصلاح طويلة الأمد.

ومع استمرار الاضطرابات في منشآت حيوية مثل حبشان، قد تضطر الإمارات إلى خفض كميات إعادة الحقن أو زيادة واردات الغاز عبر خط دولفين.

الخلاصة:

رغم إعلان هدنة مؤقتة، يواجه تعافي قطاع النفط والغاز في الشرق الأوسط مسارًا طويلًا ومعقّدًا قد يمتد أشهرًا، إذ تظل القيود اللوجستية عبر مضيق هرمز العامل الحاسم.

موضوعات متعلقة..

- 6 دول تضم أكبر مواني تحميل النفط والغاز في الشرق الأوسط (تقرير)

- خطوط أنابيب الغاز في الشرق الأوسط.. فرص ضائعة وتحديات مستمرة

اقرأ أيضًا..

- صادرات الجزائر من الغاز المسال تهبط 8%.. ودولة واحدة تقتنص النصف

- واردات الغاز المسال العالمية تسجل مستوى قياسيًا رغم الانخفاض في مارس

- انهيار صادرات قطر من الغاز المسال بسبب الحرب.. وتذهب إلى 4 وجهات فقط

المصدر: