اضطراب إنتاج الألومنيوم في الشرق الأوسط ينذر بأزمة عالمية (تقرير)

وحدة أبحاث الطاقة - رجب عز الدين

- إنتاج الشرق الأوسط من الألومنيوم وصل إلى 6.8 مليون طن في 2025

- الإمارات والبحرين أكبر المنتجين للألومنيوم في الشرق الأوسط

- إيران تستهدف مصانع الألومنيوم في الإمارات والبحرين وقطر

- إنتاج المنطقة قد ينخفض بما يتراوح من 3 إلى 3.5 مليون طن

- معظم الإنتاج مخصص للتصدير وتركيا ضمن أكبر المستوردين

- صناعات السيارات والبناء والتعبئة والتغليف أبرز المتضررين

لم تسلم مصانع إنتاج الألومنيوم في الشرق الأوسط من الهجمات الإيرانية التي اتسع نطاقها ليشمل منشآت الطاقة والتصنيع المؤثرة في الخليج العربي.

ويمثل مضيق هرمز نقطة اختناق رئيسة لسوق الألومنيوم العالمية، نظرًا لتركز غالبية مصاهر الألومنيوم في الشرق الأوسط بالمناطق الساحلية على طول المضيق.

وحذر تقرير حديث -اطلعت عليه وحدة أبحاث الطاقة ومقرها واشنطن- من أن اضطرابات إنتاج الألومنيوم في الشرق الأوسط قد تؤدي إلى تفاقم عجز المعروض في سوق المعدن خلال 2026.

وينتج الشرق الأوسط قرابة 6.8 مليون طن من الألومنيوم، ومعظمها يذهب للتصدير بنسبة تتراوح بين 80% و85%.

خريطة إنتاج الألومنيوم في الشرق الأوسط

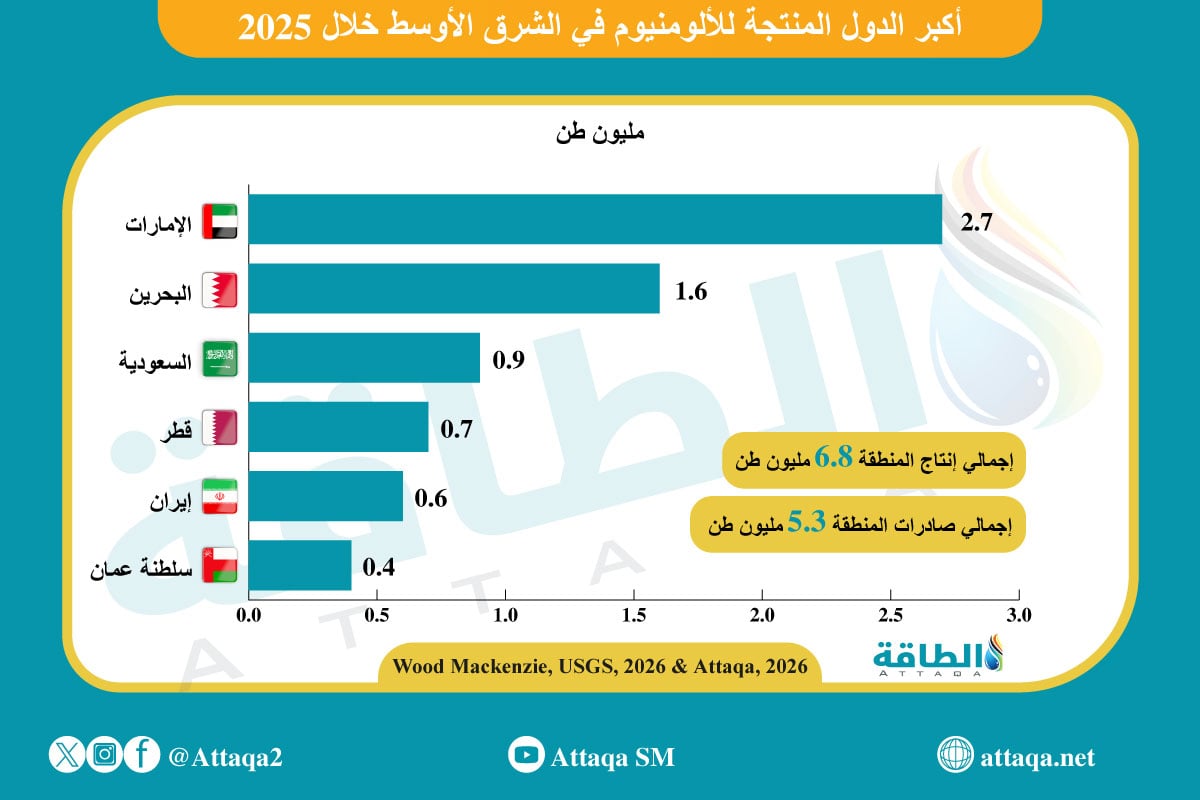

تتصدر الإمارات والبحرين إنتاج الألومنيوم في الشرق الأوسط، فضلًا عن تصنيفهما في المركزين الخامس والسادس بقائمة أكبر الدول المنتجة للألومنيوم في العالم.

وبلغ إنتاج الإمارات من الألومنيوم قرابة 2.7 مليون طن أو ما يشكل 3.6% من الإنتاج العالمي في 2025، وبلغ إنتاج البحرين 1.6 مليون طن أو ما يمثل 2.2% عالميًا، بحسب بيانات هيئة المسح الجيولوجي الأميركية.

على الجانب الآخر، تنتج السعودية وقطر وإيران وسلطنة عمان الألومنيوم بكميات تتراوح من 500 ألف إلى مليون طن، بحسب تقرير شركة أبحاث الطاقة وود ماكنزي.

وتوضح القائمة الآتية أكبر منتجي الألومنيوم في الشرق الأوسط خلال عام 2025:

- الإمارات: 2.7 مليون طن.

- البحرين: 1.6 مليون طن.

- السعودية: 0:9 مليون طن.

- قطر: 0.7 مليون طن.

- إيران: 0.6 مليون طن.

- سلطنة عمان: 0.4 مليون طن.

انخفاض إنتاج الألومنيوم في الشرق الأوسط

تعرضت مصانع إنتاج الألومنيوم في الشرق الأوسط للهجمات الإيرانية أكثر من مرة منذ اندلاع الحرب، كما أدى إغلاق مضيق هرمز إلى انقطاع واردات مدخلات الإنتاج الرئيسة لا سيما الألومينا.

وتسبب هذا الوضع في اضطرار معظم شركات الألومنيوم في المنطقة إلى خفض الطاقة الإنتاجية بمعدلات غير مسبوقة، خاصة في البحرين وقطر والإمارات.

والرسم الآتي -من إعداد وحدة أبحاث الطاقة- يرصد أكبر إنتاج الشرق الأوسط وصادراته من الألومنيوم:

فعلى سبيل المثال، أغلقت شركة ألومنيوم البحرين (ألبا) قرابة 19% من طاقتها الإنتاجية بسبب النقص الحاد في الألومينا، كما تعرضت لهجمات إيرانية في 28 مارس/آذار 2026، ما أدى إلى وقوع أضرار جسيمة في مرافق المصهر التابع للشركة.

ويتوقع تقرير وود ماكنزي انخفاض القدرة التشغيلية للمصهر إلى 30% بعد هذه الهجمات الإيرانية.

وتعرض مصنع الطويلة التابع لشركة الإمارات العالمية للألومنيوم للاستهداف أيضًا، ما أدى إلى توقف عملياته بعد تضرر محطة توليد الكهرباء المغذية.

وتعمل شركة ألومنيوم قطر بنسبة 60% من طاقتها الإنتاجية، منذ استهداف مدينة رأس لفان الصناعية في الأيام الأولى للحرب (3 مارس/آذار 2026).

وتتوقع وود ماكنزي أن تؤدي الاضطرابات إلى انقطاع 60% من إمدادات الألومينا إلى مصاهر الألومنيوم في الشرق الأوسط، وهي مدخل إنتاج حيوي تعتمد دول المنطقة على استيراده من الخارج.

وعلى الرغم من أن مصاهر الألومنيوم في المنطقة تمتلك مخزونات من الألومينا، فإن قدرتها على تلبية احتياجات التشغيل لا تتجاوز أسابيع معدودة.

واستنادًا إلى هذه المعطيات تتوقع وود ماكنزي انخفاض إنتاج الألومنيوم في الشرق الأوسط بما يتراوح بين 3 و3.5 مليون طن في عام 2026، ما سيؤدي إلى تفاقم العجز في السوق العالمية وارتفاع أسعار المعدن إلى 3 آلاف و500 دولار للطن خلال العام.

ويظهر هذا التحليل مدى تركيز وهشاشة سلاسل توريد الألومنيوم العالمية، نظرًا لارتباط جزء كبير من البنية التحتية والإنتاج والتصدير في الشرق الأوسط بطريق تجاري واحد.

واضطرت شركة الإمارات العالمية للألومنيوم مؤخرًا إلى تحويل مسار شحناتها إلى ميناء صحار العماني الذي يقع على بحر العرب مباشرة بعيدًا عن مخاطر مضيق هرمز، كما تدرس شركة ألومنيوم البحرين (ألبا) الخيار نفسه أو استعمال ميناء جدة السعودي على ساحل البحر الأحمر للتخفيف من آثار الأزمة، بحسب ما نشرته وكالة رويترز مؤخرًا.

صادرات الألومنيوم من الشرق الأوسط

نظرًا لأن أغلب إنتاج الألومنيوم في الشرق الأوسط مخصص للتصدير بنسبة تصل إلى 85%، فإن تأثيرات توقف المصانع أو خفض إنتاجها سيكون كبيرًا في الأسواق الرئيسة المستوردة.

وبلغت صادرات الشرق الأوسط من الألومنيوم قرابة 5.3 مليون طن في عام 2025، وأغلبها ذهب إلى الاتحاد الأوروبي، كما توضح القائمة الآتية:

- الاتحاد الأوروبي: 20%.

- الولايات المتحدة: 10%.

- تركيا: 10%.

- اليابان: 8%.

- كوريا الجنوبية: 5%.

- المكسيك: 4%.

وعلى الرغم من أن إندونيسيا والهند وروسيا ودول أخرى يمكنها زيادة صادرات الألومنيوم، فإن هذه الزيادة لا تستطيع تعويض الكميات المفقودة من الشرق الأوسط كليًا.

كما أن إعادة تشغيل بعض المصانع في أوروبا سيكون مكلفًا للغاية بسبب ارتفاع أسعار الكهرباء، ما يهدد بترك السوق في حالة عجز كبير.

على الجانب الآخر، يفكر بعض المنتجين في التحول إلى إنتاج الألومنيوم عبر استعمال الخردة والنحاس والبولي إيثيلين تيرفثالات (Polyethylene Terephthalate)، لكن هذه المبادرات ستظل مقيدة بالقيود التقنية.

وتشير الخيارات المحدودة أمام المنتجين إلى أن الحل الأقرب لمواجهة خسائر إمدادات الألومنيوم ربما يكون في خفض طلب النشاط الصناعي إذا استمر النزاع لمدة طويلة.

ومن المتوقع أن تكون قطاعات السيارات والبناء والتعبئة والتغليف الأكثر تعرضًا لمخاطر العجز في أسواق المدخلات، وارتفاع التكاليف، فضلًا عن احتمال حدوث اضطرابات في المراحل اللاحقة لسلاسل التوريد.

موضوعات متعلقة..

- إنتاج الألومنيوم في دول الخليج.. كيف تؤثر حرب إيران بالإمدادات العالمية؟ (مقال)

- أسواق المعادن الأساسية تحت تهديد الحرب.. وهذه مخاطر الحديد والصلب (تقرير)

- الإمارات توقع صفقة لاستغلال 900 مليون طن من خام الألومنيوم في غانا

اقرأ أيضًا..

- أكبر الدول المنتجة للهيليوم في العالم خلال 2025.. قطر والجزائر بالقائمة

- أكبر صفقات الغاز في مارس 2026.. الدول العربية تتأثر بحرب إيران (تقرير)

- قدرة الطاقة المتجددة العالمية ترتفع 692 غيغاواط.. 75% من مصدر واحد (تقرير)

المصدر..

تحليل بيانات إنتاج الألومنيوم في الشرق الأوسط وآثار الحرب من وود ماكنزي