إغلاق مضيق هرمز يعمق جراح قطاع البتروكيماويات.. وهذه خسائر الشهر الأول (تقرير)

وحدة أبحاث الطاقة - رجب عز الدين

- إغلاق مضيق هرمز يتسبب في توقف صادرات البتروكيماويات من الشرق الأوسط.

- قطاع البتروكمياويات العالمي كان يعاني ركودًا حادًا قبل اندلاع الحرب الإيرانية.

- منتجو البتروكيماويات في آسيا وأوروبا يواجهون مخاطر الإغلاقات الجزئية أو الكلية.

- الصين قد تتوسع في مشروعات تحويل الفحم إلى مواد كيميائية.

- قطاع البتروكيماويات قد يعيد هيكلة نفسه للتكيف مع الوضع العالمي مثلما حدث في كورونا.

امتدت تداعيات إغلاق مضيق هرمز إلى قطاع البتروكيماويات العالمي، الذي تكبد خسائر كبيرة نتيجة انقطاع الإمدادات من الشرق الأوسط، وارتفاع تكاليف البدائل.

فبحسب تقديرات تقرير حديث -اطلعت عليه وحدة أبحاث الطاقة- أدى إغلاق المضيق إلى توقف 7 ملايين طن من صادرات المواد البتروكيماوية المستعملة في تكسير الهيدروكربونات خلال أول شهر من الحرب الممتدة منذ 28 فبراير/شباط 2026.

كما أدى إغلاق مضيق هرمز إلى توقف صادرات مليوني طن من البلاستيك و4 ملايين طن من المنتجات الغازية مثل الميثانول والأمونيا واليوريا، بحسب التقرير الصادر عن شركة أبحاث الطاقة وود ماكنزي.

ويمثل مضيق هرمز شريانًا تجاريًا بالغ الأهمية لتجارة الكيماويات والأسمدة والبوليمرات على مستوى العالم، إلى جانب أهميته الحيوية في تجارة النفط الخام ومشتقاته والغاز المسال.

تداعيات إغلاق مضيق هرمز

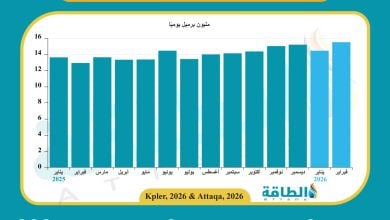

قبل إغلاق مضيق هرمز كان معدل المرور في حدود 138 سفينة يوميًا، لكن هذا الرقم انخفض الآن إلى أقل من 10 سفن، بحسب تقديرات وود ماكنزي.

وأدى الإغلاق إلى ارتفاع أسعار البتروكيماويات والبوليمرات بصورة حادة مثل بقية منتجات الطاقة الأخرى، مع اضطرار المنتجين في الخليج إلى وقف الإنتاج، وإعلان حالة القوة القاهرة.

وجاءت الاضطرابات في وقت حرج للغاية بالنسبة لقطاع البتروكيماويات الذي يعاني أصلًا أسوأ حالات الركود في تاريخه، ما ينذر بمخاطر عدم تحمل المنتجين استمرار الحرب أكثر من ذلك.

وأمضى القطاع العامين الماضيين في ركود حاد، مدفوعًا بفائض مزمن في المعروض العالمي، وبطء تعافي الطلب، وارتفاع تكاليف الطاقة، حتى إن المشغلين بآسيا وأوروبا ظلوا يعملون في حدود نقطة التعادل الاقتصادي أو حتى دونها.

وقبل الأزمة كان القطاع يأمل في حدوث استقرار تدريجي حتى عام 2026، لكن انهيار لوجستيات المواد الخام في الشرق الأوسط أحدث صدمة في حركة التجارة العالمية بين عشية وضحاها.

وارتفعت أسعار الأوليفينات والبولي أوليفينات القياسية إلى أكثر من 30% بعد أيام من اندلاع الحرب، بالتزامن مع زيادات مماثلة في أسعار النافثا وغاز النفط المسال.

وجاء ذلك مع إعلان عديد من المصدرين في الشرق الأوسط -مثل السعودية وقطر والإمارات- حالة القوة القاهرة على شحنات متعاقد عليها من الإيثيلين جليكول، والبولي إيثيلين، والميثانول.

ورطة مصانع البتروكيماويات في آسيا وأوروبا

اضطر منتجو البتروكيماويات في آسيا وأوروبا الذين يعتمدون بصورة كبيرة على إمدادات الشرق الأوسط إلى إجراء تخفيضات فورية على الإنتاج.

وفي بعض الحالات اضطر المنتجون إلى إعادة وقف بعض المصانع التي استأنفت عملها بعد مراحل صيانة مطولة، بحسب ما رصدته وحدة أبحاث الطاقة.

ولم تسلم من ذلك مراكز البتروكيماويات المتكاملة في سنغافورة وكوريا الجنوبية، على الرغم من أنها تمتلك مخزونات من المواد الكيميائية الأساسية.

كما أن أسواق الأسمدة خاصة الأمونيا واليوريا معرضة للخطر أيضًا، ما زاد من مخاوف تضخم أسعار الغذاء العالمية إذا استمرت الحرب أكثر من ذلك.

علاوة على ذلك، يواجه المستهلكون والمصنعون في قطاعات السيارات والتعبئة والتغليف والبناء مخاطر مباشرة بسبب تقلب أسعار المواد الخام وعدم اليقين بشأن الإمدادات.

تحولات مرتقبة في قطاع البتروكيماويات العالمي

من المتوقع أن تحفز أزمة إغلاق مضيق هرمز -رغم خطورتها- فرص إعادة هيكلة إستراتيجية مؤجلة في قطاع البتروكيماويات على غرار ما حدث في أثناء جائحة كورونا التي ضربت الطلب العالمي في مقتل.

واضطر العديد من الشركات آنذاك إلى إغلاق مصانعها بصورة دائمة، لا سيما مصافي التكرير القديمة، ومرافق الكيماويات في أوروبا والولايات المتحدة وآسيا، مع فقدان الأمل في تعافي القطاع على المدى القصير.

وعلى الرغم من ذلك استغلت الشركات ظروف الجائحة في إجراء تغييرات جذرية، وهو ما يتوقع أن يحدث مجددًا رغم اختلاف أزمة إغلاق مضيق هرمز عن الوضع في عام 2020.

وتتوقع وود ماكنزي أن يلجأ المنتجون الذين يمتلكون أصولًا عالية التكلفة تعتمد على النافثا أو غاز النفط المسال المستورد من الشرق الأوسط، إلى الخروج من السوق.

كما قد تشهد السوق عدم عودة بعض المصانع التي تعاني نقصًا في السيولة منذ عام 2022، إذا لم تعد إمدادات المواد الخام أو الخدمات اللوجستية سريعًا، ما يعني أن الأزمة الحالية قد تعجل بقرارات إعادة توازن القدرة الإنتاجية العالمية المتأخرة منذ سنوات.

على الجانب الآخر، تظهر أزمة إغلاق مضيق هرمز حجم التحديات التي تواجه سلاسل إمداد المواد الخام المعتمد على صادرات الشرق الأوسط، ما قد يضطر عديد من المستوردين إلى التحول نحو الأسواق البديلة مثل الولايات المتحدة لاستيراد الإيثان وغاز النفط المسال.

وبدأت بالفعل شركات آسيوية وأوروبية في إعادة تقييم العقود طويلة الأجل مع المصدرين الأميركيين، وهناك مفاوضات جارية الآن بين أطراف عدة قد تسفر عن تطورات مهمة لقطاع البتروكيماويات العالمي خلال السنوات المقبلة.

في المقابل، ستعيد الحكومات والشركات تقييم المسارات المحلية البديلة، وسط توقعات بأن تضاعف الصين -الرائدة عالميًا في تحويل الفحم إلى مواد كيميائية- من جهودها في هذا المسار لتحصين نفسها من مخاطر الاضطرابات الجيوسياسية في الممرات البحرية الحيوية.

ويتوقع أن تعيد الهند وإندونيسيا النظر في مقترحات مؤجلة لتحويل الفحم إلى مواد كيميائية على غرار الصين، على الرغم من أن هذه الاقتراحات ما زالت محل جدل من الناحية البيئية، لكنها قد تبدو خيارًا إستراتيجيًا لا مفر منه، بحسب التقرير.

موضوعات متعلقة..

- تغييرات جذرية تضرب صناعة البتروكيماويات.. الأسباب والأسواق المتضررة

- ماذا لو استمر إغلاق مضيق هرمز 3 أشهر؟.. 3 سيناريوهات لأسواق الطاقة (تحليل)

- توقف تدفقات غاز النفط المسال عبر مضيق هرمز.. من الخاسر الأكبر؟

اقرأ أيضًا..

- توسع أسطول الظل الروسي لنقل الغاز المسال.. ودولة أفريقية كلمة السر (تقرير)

- قدرة الطاقة الشمسية في السعودية قد تتجاوز 100 غيغاواط بحلول 2033

- خاص - صادرات موريتانيا من الغاز المسال مُرشّحة لزيادة تتجاوز 100%

المصدر..

تداعيات إغلاق مضيق هرمز على قطاع البتروكيماويات العالمي، من وود ماكنزي.