أكثر قطاعات الطاقة الصينية تضررًا من توقف إمدادات الخليج (تقرير)

سياسات بكين في اختبار صعب

وحدة أبحاث الطاقة – مي مجدي

- الصين تعتمد على الشرق الأوسط لتوفير إمدادات النفط والغاز المسال

- تأثير حرب إيران في قطاعات الطاقة الصينية متفاوت، والأكثر تضررًا المصافي المستقلة

- تداعيات الأحداث على قطاع الكهرباء محدود، إذ يشكّل 4% من إنتاج الكهرباء

- الأزمة قد تعزز استيراد الغاز والنفط من الولايات المتحدة وروسيا

مع بدء الضربات المشتركة بين الولايات المتحدة وإسرائيل على إيران في 28 فبراير/شباط 2026، تصاعدت المخاوف من تأثيرات محتملة في قطاعات الطاقة الصينية، مع اعتمادها بصورة كبيرة على إمدادات الخليج.

فقد أدى تصاعد الهجمات العسكرية إلى توقُّف العديد من المنشآت الحيوية في المنطقة، أبرزها مجمع رأس لفان القطري، فضلًا عن تعطُّل الإمدادات عبر مضيق هرمز.

وقد تظهر تداعيات الأزمة على قطاعات الطاقة الصينية خلال الأشهر المقبلة، حيث تشكّل المنطقة نحو نصف احتياجات بكين من النفط الخام، وثلث وارداتها من الغاز المسال.

ويجعل ذلك بعض القطاعات الأكثر اعتمادًا على هذه الإمدادات في مواجهة مباشرة لضغوط الأسعار ونقص المواد الخام، وفق تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن).

اعتماد قطاعات الطاقة الصينية على الشرق الأوسط

تعتمد قطاعات الطاقة الصينية على منطقة الشرق الأوسط في استيراد النفط الخام ومشتقاته، إلى جانب الغاز المسال، بحسب التقرير الصادر عن معهد أكسفورد لسياسات الطاقة.

وتوفر المنطقة نحو 50% من واردات بكين من النفط الخام، لكن مع احتساب الإنتاج المحلي وواردات الخام من مناطق أخرى، تنخفض حصة الشرق الأوسط إلى نحو ثلث الطلب على النفط اللازم للتكرير.

ويمتد ذلك إلى سوق الغاز، حيث تمثّل قطر نحو 27% من واردات الصين من الغاز المسال، لكنها تعادل 15% من صافي الواردات وقرابة 6% من إجمالي الطلب المحلي، ويعود ذلك إلى أن الغاز ليس محوريًا في توليد الكهرباء.

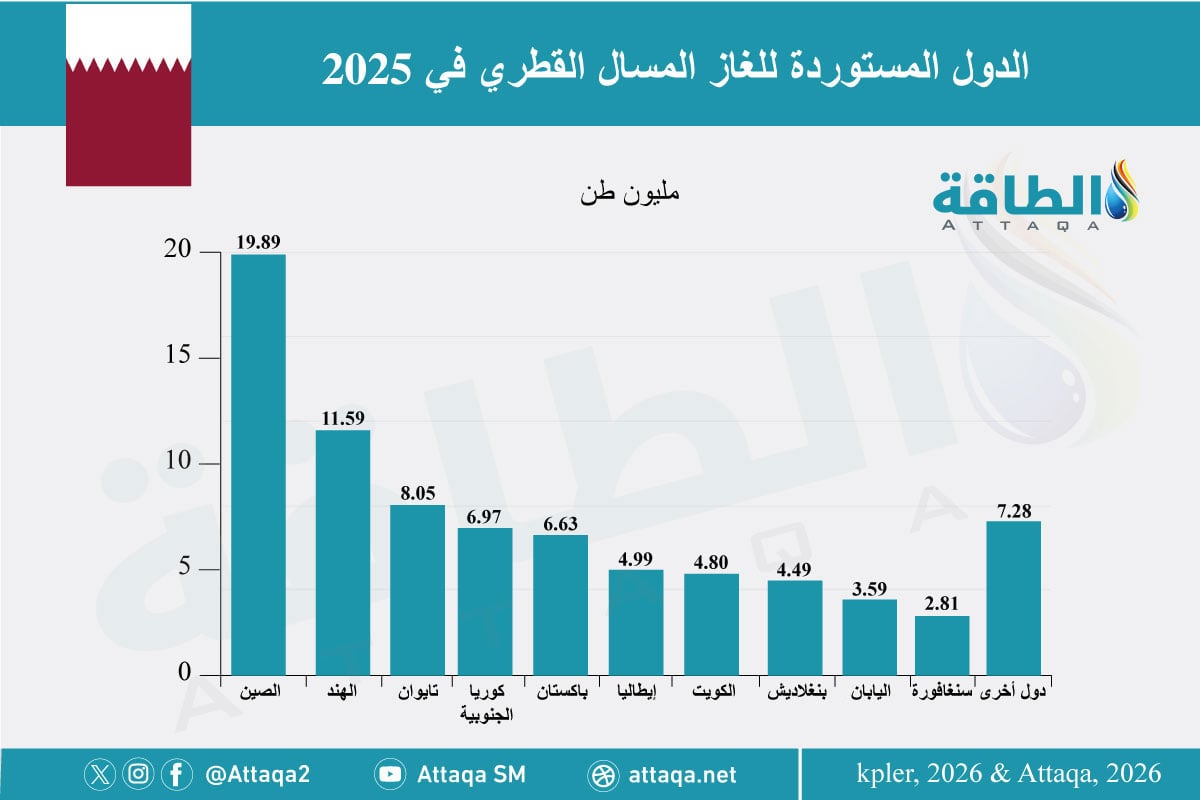

وخلال العام الماضي، بلغ إجمالي واردات الصين من الغاز المسال 66.52 مليون طن، وكانت بكين أكبر مستوردي الغاز المسال القطري بنحو 19.89 مليون طن، كما يرصد الرسم البياني الآتي:

كما يعتمد قطاع البتروكيماويات في الصين على المنطقة، إذ شكّلت واردات النافثا نحو 7% من إجمالي الطلب المحلي البالغ 2.2 مليون برميل يوميًا في 2025، في حين وصلت واردات غاز النفط المسال إلى 18% من إجمالي الاستهلاك، بحسب ما رصدته وحدة أبحاث الطاقة.

قطاعات الطاقة الصينية المتضررة

تتباين تداعيات اضطرابات إمدادات النفط في الشرق الأوسط على قطاعات الطاقة الصينية، فبينما قد تتمكن بكين على المستوى الوطني من امتصاص الصدمة عبر تنويع الواردات والمخزونات، تواجه بعض المصافي والقطاعات الصناعية ضغوطًا أكبر، خاصة إذا استمرت الاضطرابات لمدة طويلة ورافقتها قفزة في الأسعار العالمية.

وفي مقدمة القطاعات:

- المصافي الصينية المستقلة

تعدّ المصافي الصينية المستقلة في مقاطعة شاندونغ أكبر مستورد للخام الإيراني منخفض التكلفة، ما يجعلها أكثر قطاعات الطاقة الصينية المتضررة، وقد يؤثّر فقدان الإمدادات والاتجاه لخامات أخرى مرتفعة التكلفة في هوامش الربح.

وخلال العام الماضي وحده، استوردت بكين نحو 0.84 مليون برميل يوميًا من النفط الإيراني، مقارنة بـ1.2 مليون برميل يوميًا في 2024، بحسب بيانات شركة كبلر.

وقد بدأت المصافي زيادة الواردات من النفط الروسي، لكنها ستواجه منافسة من المصافي الهندية، وستتأثر هوامش أرباح التكرير.

كما تعتمد بعض المصافي الأخرى على النفط السعودي، وقد يتأثر مشروع مشترك بين سينوبك وأرامكو السعودية في مقاطعة فوجيان إذا طال أمد الاضطرابات.

أمّا المصافي الحكومية الكبرى، فتمتلك خيارات أكثر تنوعًا، ويمكنها زيادة واردات النفط الروسي عبر السكك الحديدية أو خطوط الأنابيب، لكن ارتفاع الأسعار العالمية قد يضغط على الهوامش.

- القطاع الصناعي

رغم أن الغاز المسال القطري يمثّل جزءًا محدودًا من إجمالي الطلب على الغاز، فإن أيّ خلل في الإمدادات يهدّد بإحداث تداعيات تمتد تدريجيًا إلى الصناعات.

فمعظم عقود الغاز المسال طويلة الأجل مرتبط بأسعار النفط، ما يعني أن ارتفاع أسعار النفط الحالية سينعكس على الأسعار بعد مدة تتراوح بين 3 و6 أشهر.

كما أن عقود الغاز عبر خطوط الأنابيب تعتمد على آلية تسعير مرتبطة بالنفط، وهو ما يرجّح استمرار تأثير الأسعار المرتفعة على مدار العام.

وسيجعل الارتفاع الحادّ بأسعار الغاز المسال الفورية في آسيا تعويض أيّ نقص في الإمدادات أمرًا أكثر صعوبة.

وفي هذا السياق، يُتوقع أن يتحمل القطاعان الصناعي والكيماويات العبء الأكبر، نظرًا لاعتمادهما المباشر على الغاز.

في المقابل، قد يكون التأثير المباشر أقل حدّة في بعض الصناعات الثقيلة، مثل الصلب والمعادن غير الحديدية والزجاج ومواد البناء، إذ يعتمد معظمها على الفحم، أو يتجه تدريجيًا نحو الكهرباء.

ومع ذلك، تبقى هذه القطاعات عرضة لتأثيرات غير مباشرة ناجمة عن ارتفاع تكاليف الطاقة عالميًا واحتمال تباطؤ النشاط الاقتصادي.

- قطاع الكهرباء

يبدو قطاع الكهرباء أقل عرضة للاضطرابات، ويعود ذلك إلى الدور المحدود للغاز في توليد الكهرباء، إذ لا يمثّل سوى نحو 7% من إجمالي القدرة المركبة، بينما لا تتجاوز مساهمته في إنتاج الكهرباء 4%، وفق ما رصدته وحدة أبحاث الطاقة.

ويعتمد نظام الكهرباء الصيني بدرجة أكبر على الفحم والطاقة الكهرومائية ومصادر الطاقة المتجددة، وهو ما يجعله أكثر مرونة في مواجهة الاضطرابات.

الإجراءات والتدابير الصينية للتعامل مع الأزمة

مع تصاعد المخاوف، تتحرك قطاعات الطاقة الصينية على عدّة جبهات لاحتواء الاضطرابات المحتملة، أبرزها:

- خفض تشغيل المصافي وإعادة ترتيب برامج التصدير.

- الاعتماد على مخزونات النفط الخام والمنتجات، لكن اللجوء إلى الاحتياطي الإستراتيجي لن يكون قرارًا سهلًا.

- احتمال الاتجاه إلى الغاز المسال الأميركي رغم الرسوم الجمركية البالغة 25%، نظرًا لاعتماد تسعيرها على مؤشر هنري هوب، ما قد يجعلها أرخص من الأسعار الفورية في آسيا.

- التحرك دبلوماسيًا للحفاظ على مصالحها في الشرق الأوسط، إذ تحاول تأدية دور الوسيط المحايد في الأزمة الإيرانية مع تجنُّب الانخراط العسكري.

- تسريع الإستراتيجية طويلة الأجل لتعزيز أمن الطاقة، عبر تنويع المورّدين وزيادة الاعتماد على الفحم والطاقة المتجددة وتطوير خطوط جديدة، مثل مشروع "باور أوف سيبيريا 2".

الخلاصة؛

اندلاع الحرب على إيران كشف حجم اعتماد الصين على إمدادات الطاقة من الخليج، إذ توفر المنطقة نحو نصف واردات بكين من النفط الخام وثلث وارداتها من الغاز المسال، ما يضع بعض القطاعات في مواجهة مباشرة مع مخاطر ارتفاع الأسعار ونقص الإمدادات.

موضوعات متعلقة..

- تأثير حرب إيران في إمدادات الطاقة الصينية.. الغاز المسال الحلقة الأضعف

- تعليق صادرات الصين من البنزين والديزل بسبب حرب إيران

اقرأ أيضًا..

- ميناء ينبع الصناعي.. شريان صادرات النفط السعودي في مواجهة إغلاق هرمز

- صادرات الولايات المتحدة من البنزين ترتفع 3%.. وهؤلاء أكبر المستوردين

- إمدادات النفط والغاز الأميركية تحت ضغط حرب إيران.. هل تكفي لسد فجوة الخليج؟

المصدر؛