إغلاق مضيق هرمز.. 7 تطورات تعيد صياغة معادلة إمدادات الطاقة العالمية (مقال)

فيلينا تشاكاروفا* – ترجمة: نوار صبح

- في غضون ساعات انخفضت حركة ناقلات النفط عبر مضيق هرمز بنسبة 70% تقريبًا

- الولايات المتحدة تُعدّ الآن أكبر مورد للغاز الطبيعي المسال إلى أوروبا

- روسيا زوّدت أوروبا بـ40 مليار متر مكعب من الغاز في عام 2025

- الصين جمعت ما يقارب مليار برميل من الاحتياطيات النفطية الإستراتيجية

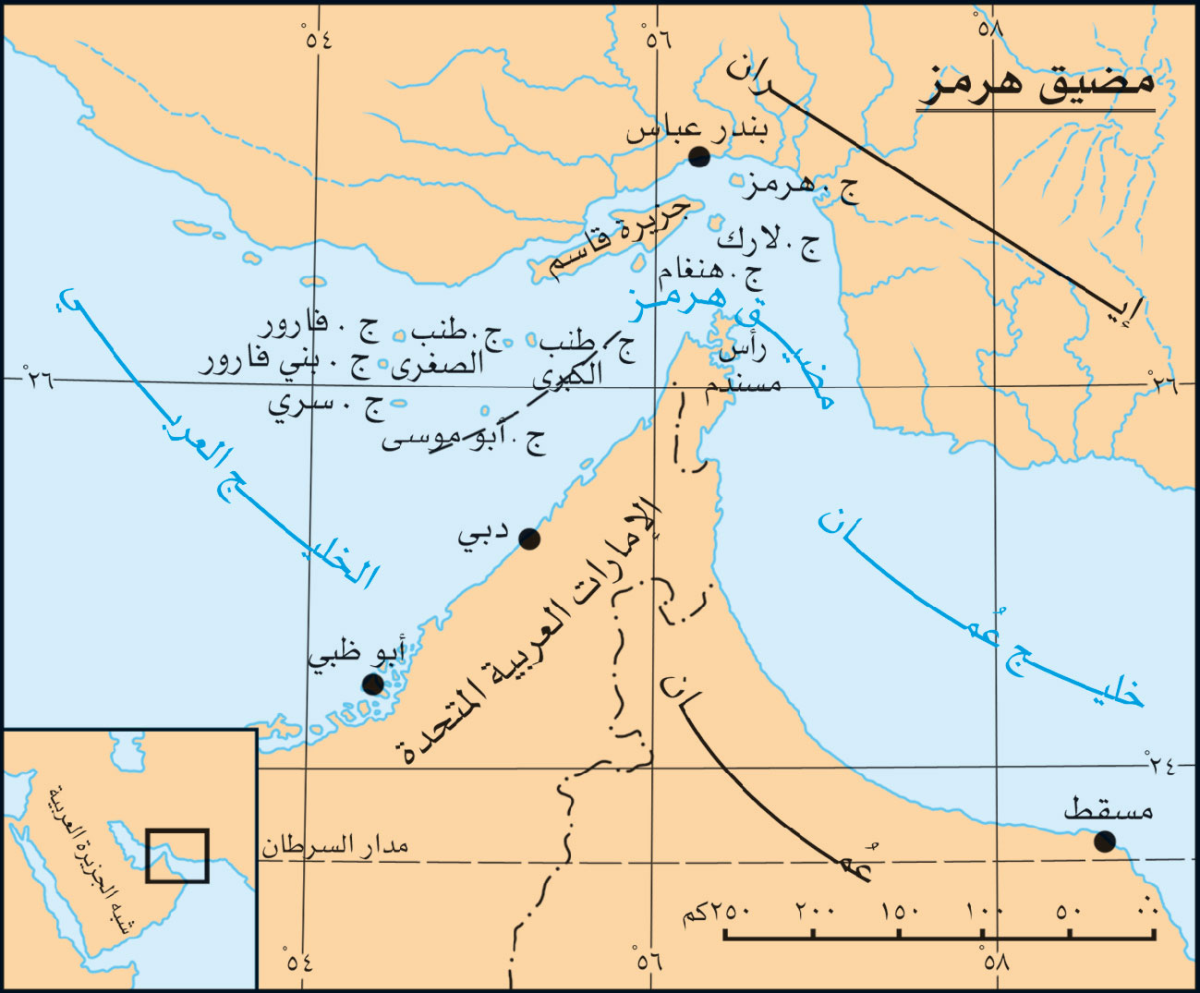

أسفر إغلاق مضيق هرمز، بعد شنّ الولايات المتحدة وإسرائيل غارات مكثفة على إيران، عن تطورات متلاحقة تعيد صياغة معادلة إمدادات الطاقة العالمية الراهنة.

وكشف إغلاق المضيق -الذي يشكّل أهمية خاصة لجميع دول العالم، نظرًا إلى مرور أغلب إمدادات النفط والغاز الخليجية والإيرانية منه، ويُعدّ نقطة انطلاق لقطاع الطاقة العالمية- عن هشاشة هيكلية في صميم إستراتيجية الطاقة الأوروبية لما بعد عام 2022.

وحاليًا، تستغل موسكو زمام المبادرة، مهددةً بالانسحاب من السوق الأوروبية، قبل أن تحظرها بروكسل، مع ضمانها في الوقت نفسه استمرار الإمداد لأكثر عملائها ولاءً.

إزاء ذلك، لم يعد السؤال هو ما إذا كانت أوروبا ستُعيد التعاون مع روسيا، بل ما إذا كانت روسيا ستظل متاحة عندما تطلبها أوروبا، لا سيما بعد إغلاق مضيق هرمز.

أولًا: الصدمة المتوقعة

في 28 فبراير/شباط 2026، تلاقت الصدوع الجيوسياسية التي لطالما عدّها محللو الطاقة مخاطر وجودية في حدث واحد مدمر.

فبعد غارات جوية أميركية إسرائيلية منسقة على إيران، شملت اغتيال المرشد الأعلى علي خامنئي، استغل الحرس الثوري الإيراني مضيق هرمز بوصفه سلاحًا رادعًا.

وفي غضون ساعات، انخفضت حركة ناقلات النفط عبر هذا الممر المائي الحيوي بنسبة 70% تقريبًا.

وفي غضون أيام، تراجعت حركة النقل التجاري إلى الصفر تقريبًا، وعلقت شركات "ميرسك" و"هاباغ-لويد" و"إم إس سي" عملياتها.

وسحبت شركات التأمين تغطيتها لمخاطر الحرب بدءًا من 5 مارس/آذار الجاري. وأعلن "الحرس الثوري" سيطرته الكاملة على المضيق في 4 مارس/آذار الجاري.

ومنذ ذلك الحين، هاجمت إيران ما لا يقل عن 10 ناقلات نفط في المنطقة، وردت القوات البحرية الأميركية، التي أفادت التقارير بإغراقها 11 سفينة حربية إيرانية كبيرة في خليج عُمان، ولا يزال المضيق مغلقًا فعليًا.

يُعدّ مضيق هرمز، الذي لا يتجاوز عرضه 21 ميلًا (33.79 كيلومترًا) في أضيق نقطة، ممرًا رئيسًا لنحو 20 مليون برميل من النفط الخام يوميًا، أي ما يُعادل خُمس الاستهلاك العالمي للنفط، ويُمرّر نحو 20% من تجارة الغاز المسال العالمية.

ارتفاع الأسعار

شهد سعر خام برنت ارتفاعًا ملحوظًا بنسبة 10-13% في بداية التداولات.

وقفزت العقود الآجلة للغاز الطبيعي في بورصة تي تي إف (TTF) الأوروبية بنسبة 45% خلال ليلة 2 مارس/آذار الجاري، لتصل لمدة وجيزة إلى 700 دولار لكل 1000 متر مكعب.

وهذا يُعد أعلى مستوى لها منذ أوائل عام 2023، قبل أن تستقر قرب 680 دولارًا في 4 مارس/آذار الجاري، ثم تتراجع إلى نحو 650 دولارًا بحلول منتصف صباح 5 مارس/آذار الجاري.

وحذّر بنك غولدمان ساكس (Goldman Sachs) من أن إغلاق مضيق هرمز لأكثر من شهر قد يُضاعف الأسعار الأوروبية عن مستوياتها الحالية، حيث لم يستبعد بعض المحللين في شركة "في إم تي كونسلت" (VMT Consult) حدوث ارتفاعات قصيرة الأجل تتجاوز 1000 دولار لكل 1000 متر مكعب.

وفي 6 مارس/آذار الجاري، ارتفع سعر خام برنت إلى 85 دولارًا للبرميل، وغاز مركز "تي تي إف" الهولندي إلى 50 يورو/ميغاواط/ساعة، مع تصاعد التوترات الجيوسياسية التي أبقت الأسواق متقلبة مع دخول الحرب في الشرق الأوسط يومها السادس.

ويمثّل هذا اليوم الخامس على التوالي من المكاسب لخام برنت؛ إذ اتسع الفارق بين سعر العقد الفوري والعقد الآجل لـ6 أشهر، ليقترب من أعلى مستوى له منذ يوليو/تموز 2022، ما يشير إلى أن الأسواق تُسعّر وضعًا حقيقيًا لضيق الإمدادات على المدى القريب، وليس مجرد علاوة مخاطر مؤقتة.

ولم تحقق إيران ذلك بحصار بحري، بل بضربات انتقائية بطائرات مسيرة، وهو ما يكفي لتفعيل سحب التأمين وتغيير حسابات المخاطر الاقتصادية لكل شركة شحن تجارية في العالم.

وحسبما أشار محللو شركة "كلير فيو إنرجي بارتنرز" (Clearview Energy Partners)، فإن هذا أسوأ ما يمكن أن يحدث في أي نقطة ضعف في أسواق النفط العالمية.

ثانيًا: أزمة التخزين في أوروبا.. الأرقام وراء الأزمة

قبل أن تضرب صدمة مضيق هرمز، كانت أوروبا قد دخلت في أخطر وضع تخزيني لها منذ سنوات. يُعد فهم هذا السياق أمرًا بالغ الأهمية؛ لأن اضطراب مضيق هرمز لم يكن صدمة خارجية لنظام يعمل باحتياطيات كافية، بل ضرب نظامًا يعتمد على احتياطيات مستنفدة بشكل حرج.

وفقًا لبيانات "البنية التحتية للغاز في أوروبا" حتى 3 مارس/آذار الجاري، تحتوي مرافق تخزين الغاز تحت الأرض في الاتحاد الأوروبي على 32.08 مليار متر مكعب من الغاز، أي ما يعادل 29.76% من سعتها. وبدأ موسم التدفئة 2025-2026 في 12 أكتوبر/تشرين الأول المنصرم، وكانت سعة التخزين 83.15%، أي ما يعادل 89.52 مليار متر مكعب.

ومنذ ذلك الحين، سُحبت 57.44 مليار متر مكعب، وقد استُنفدت احتياطيات الصيف بالكامل.

وسُحبت 4.54 مليار متر مكعب إضافية من مخزونات الاحتياطي متعددة السنوات، وهي احتياطيات طوارئ لا يُفترض استعمالها في فصل الشتاء العادي.

وكانت جميع الدول الأعضاء في الاتحاد الأوروبي في وضع السحب بدءًا من 3 مارس/آذار الجاري، باستثناء لاتفيا والدنمارك (اللتَيْن بدأتا في ضخ الغاز)، والسويد والبرتغال (اللتَيْن لم تشهدا أي تغيير).

وأصبح الوضع على مستوى الدول مثيرًا للقلق، فألمانيا، أكبر اقتصاد في أوروبا وركيزة سوق الغاز، تبلغ نسبة سعتها التخزينية 20.83%، أما فرنسا فتبلغ سعتها 21.65%.

وهاتان الدولتان هما اللتان استحوذتا، في عام 2021، على الحصة الأكبر من استهلاك الغاز الروسي عبر خطوط الأنابيب في أوروبا الغربية.

وتبلغ نسبة النمسا 35.86%، أما إيطاليا، التي كانت سوقًا رئيسة لشركة غازبروم الروسية (Gazprom) سابقًا، فتبلغ سعتها 47.17%، وهو وضع أفضل نسبيًا، ولكنه لا يزال دون المستويات الآمنة نظرًا إلى طلبها الصناعي على الغاز.

ولبلوغ مستويات تخزين آمنة قبل الشتاء المقبل، تحتاج أوروبا إلى شراء ما يعادل نحو 700 شحنة من الغاز المسال -أي 67 مليار متر مكعب- خلال موسم إعادة التعبئة الصيفي.

ويمثّل هذا الرقم، وفقًا لمحللي شركة كبلر (Kpler)، زيادة قدرها 180 شحنة تقريبًا عن العام الماضي.

قبل أزمة مضيق هرمز، قُدّرت التكلفة الإضافية لتلك الشحنات الـ180 بمبلغ 6.7 مليار دولار.

وبحلول 4 مارس/آذار الجاري، ارتفعت هذه التكلفة إلى 10.1 مليار دولار. أما بالنسبة إلى عملية إعادة التعبئة الصيفية الكاملة البالغة 67 مليار متر مكعب، فقد ارتفع السعر الإجمالي بمقدار 13.6 مليار دولار في أسبوع واحد فقط، لتصل التكلفة الصيفية الآن إلى نحو 40 مليار دولار.

ثالثًا: انقطاع إمدادات الغاز المسال في قطر

تُعدّ قطر محور الأزمة المتفاقمة، فقد أوقفت ثاني أكبر مُصدّر للغاز المسال في العالم -التي تُزوّد نحو 20% من إمدادات الغاز المسال العالمية- الإنتاج في منشأتَي رأس لفان ومسيعيد في 2 مارس/آذار الجاري، عقب هجمات صاروخية وطائرات مسيّرة إيرانية استهدفت البنية التحتية الإقليمية.

وارتفع مؤشر اليابان-كوريا -وهو المعيار العالمي لعقود الغاز المسال- بنسبة تصل إلى 68% مع سعي المشترين الحثيث لتعويض الكميات المفقودة.

وقفزت أسعار شحن ناقلات الغاز المسال اليومية بأكثر من 40% في أول يوم تداول.

ولا يُمكن فهم أهمية هذا الحدث إلا في ضوء مسار تركيبة الطاقة الأوروبية، فقبل الغزو الروسي لأوكرانيا عام 2022، كان الغاز المسال يُشكّل نحو 19% من إمدادات الغاز في أوروبا.

ووفقًا لشركة ستاندرد آند بورز غلوبال إنرجي (S&P Global Energy)، من المتوقع أن تصل هذه النسبة إلى 45% هذا العام -أي ما يُعادل 174 مليار متر مكعب، أو نحو 1800 ناقلة غاز طبيعي مسال سنويًا-.

من جانبها، انتقلت أوروبا من كونها مستهلكًا يعتمد على خطوط الأنابيب إلى مشارك في سوق الغاز المسال الفورية عبر محطات عائمة خلال 3 سنوات فقط.

وتُعدّ أزمة مضيق هرمز أول اختبار حقيقي لمدى قدرة هذا التحول على الصمود تحت الضغط.

والإجابة حتى الآن هي أنه لا يصمد بصورة كاملة، فقد زوّدت قطر 3.5% من إجمالي الغاز في الاتحاد الأوروبي عام 2025، وفقًا لبيانات المفوضية الأوروبية، وهو رقم لا يعكس حجم المخاطر الحقيقية؛ لأن قطر تعمل بصفتها موردًا رئيسًا في سوق الغاز المسال الفورية العالمية.

وباستبعاد الكميات القطرية، يتحول التوتر السعري بين المشترين الأوروبيين والآسيويين إلى حرب مزايدة صريحة.

وتُعدّ الولايات المتحدة الآن أكبر مورد للغاز المسال إلى أوروبا، إذ تُمثل 25.4% من إمدادات الغاز في الاتحاد الأوروبي عام 2025، إلا أن محطات التصدير الأميركية تعمل حاليًا بكامل قدرتها تقريبًا، ولا يُمكنها زيادة الإنتاج خلال الأسابيع أو الأشهر التي تستغرقها الأزمة الحالية.

ومن المتوقع أن ينمو المعروض العالمي من الغاز المسال بأكثر من 7% (42 مليار متر مكعب) عام 2026، مع أكبر الإضافات من المشروعات الأميركية، ولكن لا يُمكن تسريع هذا النمو لتعويض الإغلاق الفوري للمحطات القطرية.

واستنادًا إلى شهر واحد من الاضطرابات، تُقدّر شركة "إس إي بي ريسرتش" (SEB Research) أن نحو 7 ملايين طن من الغاز المسال (9.7 مليار متر مكعب) ستُسحب من السوق العالمية، مع خسارة أوروبا فعليًا لنحو 5.5 مليون طن (7.6 مليار متر مكعب) نتيجةً للمنافسة الآسيوية على الشحنات المتاحة.

وهذا وحده كفيل برفع أسعار الغاز الأوروبية إلى ما يزيد على 60 يورو/ميغاواط/ساعة، من مستوياتها الحالية التي تقارب 50 يورو. وفي السيناريو نفسه، قد تتراوح نسبة امتلاء مخازن الغاز الأوروبية بين 22 و27% بنهاية مارس/آذار الجاري.

رابعًا: خط أنابيب ترك ستريم

على الرغم من أن عناوين الأخبار تتصدّر أزمة سوق الغاز المسال، يشهد قطاع خطوط الأنابيب تطورًا مهمًا من الناحية التشغيلية، دون ضجة إعلامية تُذكر.

ويستمر تدفق الغاز الروسي عبر خطوط الأنابيب إلى أوروبا، حصريًا عبر خط أنابيب ترك ستريم وامتداده البري عبر البلقان. يُعد هذا الآن المسار الوحيد العامل لوصول الغاز الروسي عبر خطوط الأنابيب إلى الأسواق الأوروبية.

وقد قُطعت جميع مسارات خطوط الأنابيب الروسية الأخرى إلى أوروبا؛ فقد أغلقت كييف خط أنابيب ترك ستريم الأوكراني عبر سوخرانوفكا في 11 مايو/أيار 2022؛ وانتهى عبور خط سودجا في 1 يناير/كانون الثاني 2025 بعد انتهاء العقد.

وأصبح الجزء البولندي من خط يامال-أوروبا غير متاح لشركة غازبروم منذ مايو/أيار 2022، وأُغلق خط نورد ستريم 1 في أغسطس/آب 2022.

ودُمِّرَ كلٌّ من خطي إنتاج نورد ستريم 1 وخط واحد من خط إنتاج نورد ستريم 2 في انفجارات بحر البلطيق في 26 سبتمبر/أيلول 2022.

وشهد استعمال الخط الثاني من خط إنتاج ترك ستريم -الخط الذي يخدم سوق جنوب شرق أوروبا- ارتفاعًا حادًا.

وبلغ تدفق الغاز الفعلي في محطة قياس ستراندجا-2/مالكوكلار على الحدود التركية البلغارية 52.95 مليون متر مكعب يوميًا في 4 مارس/آذار الجاري، وتشير التقديرات المُعاد تسجيلها في 5 مارس/آذار الجاري إلى زيادة أخرى إلى 54.19 مليون متر مكعب.

ومنذ الأول من يناير/كانون الثاني 2026، بلغ إجمالي كمية الغاز المنقولة عبر هذا الخط 3.37 مليار متر مكعب، بزيادة قدرها 4.07% على الفترة نفسها من عام 2025.

وقد بلغ متوسط إمدادات خط أنابيب ترك ستريم اليومية إلى أوروبا نحو 55.2 مليون متر مكعب في بداية عام 2026، ووصل معدل استعمال الخط إلى ما يقارب 99% في ديسمبر/كانون الأول 2025.

وتخدم هذه التدفقات سوق جنوب شرق أوروبا: بلغاريا، وصربيا، والمجر، وسلوفاكيا، والنمسا، وشبكات التوزيع التابعة لها.

وقد زوّدت روسيا أوروبا بـ40 مليار متر مكعب من الغاز في عام 2025، بما في ذلك الغاز المنقول عبر الأنابيب والغاز المسال، ما يمثّل نحو 13% من إجمالي إمدادات الغاز في الاتحاد الأوروبي، لتحتل بذلك المرتبة الرابعة بعد النرويج والولايات المتحدة وشمال أفريقيا.

وانخفضت حصة الغاز الروسي المنقول عبر الأنابيب من إجمالي واردات أوروبا من 40% في عام 2021 إلى 6% في عام 2025، ما يعكس التنويع المكثف للمصادر بعد عام 2022، لكن نسبة 13% ليست ضئيلة.

حسبما يشير المحللون في جامعة موسكو المالية، فإن التوقف الفوري لهذه الكميات سيؤدي إلى صدمة سعرية لا تقل أهمية عن هجمات إيران على إنتاج الغاز المسال القطري.

خلال الشهور الـ12 الممتدة من فبراير/شباط 2025 إلى فبراير/شباط 2026، بلغ إجمالي إيرادات روسيا من الطاقة من مبيعاتها إلى الاتحاد الأوروبي 14.5 مليار يورو (16.83 مليار دولار).

ومع تجاوز أسعار الغاز الأوروبية، حاليًا، 650-700 دولار لكل 1000 متر مكعب -مقارنةً بمتوسط 428 دولارًا في عام 2025 ومتوسط 421 دولارًا في يناير/كانون الثاني 2026- أصبحت حسابات الحكومة الروسية بشأن موعد الانسحاب من السوق الأوروبية أكثر تعقيدًا.

وتؤدي الأسعار الأوروبية المرتفعة مؤقتًا إلى زيادة قيمة الكميات الروسية المتبقية، حتى مع اقتراب الجدول الزمني السياسي من الاستبعاد الإلزامي.

*(يورو = 1.16 دولارًا أميركيًا)

خامسًا: مناورة بوتين الإستراتيجية

إن أهم تطور جيوسياسي انبثق عن هذه الأزمة -ولم يحظَ بالاهتمام التحليلي الكافي في العواصم الغربية- هو تهديد الرئيس الروسي، فلاديمير بوتين، المحسوب بالانسحاب الاستباقي من سوق الغاز الأوروبية قبل سريان حظر بروكسل.

الجدول الزمني محدد. يدخل حظر الاتحاد الأوروبي على الغاز المسال الروسي بموجب العقود قصيرة الأجل حيز التنفيذ في 25 أبريل/نيسان 2026، أما حظر العقود طويلة الأجل فيدخل حيز التنفيذ في 1 يناير/كانون الثاني 2027.

ويبدأ حظر الغاز المنقول عبر الأنابيب بموجب العقود قصيرة الأجل في 17 يونيو/حزيران 2026، في حين يبدأ حظر العقود طويلة الأجل في 1 نوفمبر/تشرين الثاني 2027.

وقد طرح بوتين، في خطاب علني بتاريخ 5 مارس/آذار الجاري، السؤال بأسلوبه المباشر المعهود، أن تُفتح أسواق أخرى الآن، وربما يكون من الأنسب التوقف عن تزويد السوق الأوروبية في الوقت الراهن، وضرورة التوجه إلى الأسواق التي تُفتح، وترسيخ وجودنا فيها.

وأصدر بوتين تعليماته للحكومة الروسية بدراسة مسألة الانسحاب من سوق الغاز الأوروبية قبل دخول القيود الجديدة للاتحاد الأوروبي حيز التنفيذ، ووجه وزارة نوفاك بتحليل سيناريوهات إعادة التوجيه.

وفي الوقت نفسه، أعلن نائب رئيس الوزراء الروسي، ألكسندر نوفاك، أن الحكومة ستجتمع لمناقشة إستراتيجية تصدير الغاز الروسي، مؤكدًا أن حصة روسيا من الواردات الأوروبية ما تزال تتجاوز 12%، وهو ما وصفه بحجم كبير.

سادسًا: توجهات روسيا الجديدة

لا يُعتدّ بتهديد الكرملين بالانسحاب إلا بقدر وجود أسواق بديلة، وقد استثمر بوتين رصيدًا سياسيًا كبيرًا لإثبات وجودها.

وتُعدّ الصين السوق البديلة الرئيسة لأوروبا، وقد تفوقت على الاتحاد الأوروبي في مشتريات الغاز الروسي عبر خطوط الأنابيب.

ومن المتوقع نمو إضافي من خلال التشغيل الكامل لخط أنابيب "باور أوف سيبيريا"، ليصل إلى 38 مليار متر مكعب سنويًا، وفي نهاية المطاف عبر مشروع "باور أوف سيبيريا 2" من خلال منغوليا (بسعة مُخططة تبلغ 50 مليار متر مكعب سنويًا)، على الرغم من أن عقد الإنشاء لم يُوقّع بعد، ولم تُحسم شروط.

وبعيدًا عن الصين، يسعى الكرملين إلى تنمية مراكز الطلب البديلة.

في 5 مارس/آذار الجاري، التقى بوتين في الكرملين مع رئيس جمهورية أفريقيا الوسطى، فوستين أركانج تواديرا، إذ كان ملف الطاقة بندًا رئيسًا على جدول الأعمال.

وأُعلن تشكيل لجنة حكومية دولية للتجارة والتنمية الاقتصادية. ورغم محدودية قدرة جمهورية أفريقيا الوسطى على استيعاب السعة في الوقت الراهن.

وأشار ألكسندر فرولوف من معهد الطاقة الوطنية إلى أن التوجه نحو أفريقيا لتصدير الغاز الروسي يتطلّب بنية تحتية للغاز المسال غير متوفرة حاليًا بالحجم المطلوب -إلا أن رمزية هذا الاجتماع مهمة-؛ فروسيا تُعلن صراحةً أن الأسواق الأفريقية هي وجهتها الجيوسياسية.

سابعًا: مسارات الحرب الباردة الثانية.. البنية الإستراتيجية لصدمة الأسعار

لا تحدث أزمة مضيق هرمز في فراغ جيوسياسي، بل ضمن الإطار الهيكلي للحرب الباردة الثانية، أي المواجهة الثنائية بين النظام الدولي بقيادة الولايات المتحدة ومحور التنين والدب الذي يضم الصين وروسيا. وفي هذا الإطار، لا تخلو الأزمة الحالية من تبعات توزيعية.

وتُعدّ روسيا المستفيد الأكبر والأكثر مباشرةً بين كبار منتجي الطاقة.

ويعزّز ارتفاع أسعار الغاز الأوروبي نفوذ روسيا في جميع الجوانب في آنٍ واحد؛ إذ يرفع التكلفة الاقتصادية لفك الارتباط الاقتصادي بالنسبة إلى المستهلكين الأوروبيين، ويُعزّز الموقف السياسي للمجر وسلوفاكيا ضمن هيكل عقوبات الاتحاد الأوروبي.

وهذا يُحسّن شروط التبادل التجاري لموسكو مع المشترين الآسيويين المتنافسين على شحنات حوض الأطلسي، ويُضخّ أموالًا في الموازنة الفيدرالية الروسية.

ووفقًا لتقديرات تقريبية من محللين روس، يُمكن أن تدرّ بيئة الأسعار الحالية مليار يورو إضافية أو أكثر من إيرادات صادرات الطاقة الروسية من الكميات المتبقية، حتى مع انخفاض إجمالي الكميات.

وتحتل الصين موقعًا إستراتيجيًا غامضًا، ولكنه مُفيد عمليًا، ويبدو أن السفن التي ترفع العلم الصيني من بين السفن القليلة التي ما تزال تعبر مضيق هرمز، ما يشير إلى أن بكين تعمل على إنشاء ممر آمن حتى مع تراجع حركة الشحن الغربية.

وقد جمعت الصين نحو مليار برميل من الاحتياطيات النفطية الإستراتيجية، أي ما يعادل نصف سعتها التخزينية القصوى تقريبًا، ما يوفر لها احتياطيًا مهمًا على المدى القصير.

الخلاصة..

لقد تغيّر السؤال منذ الأسبوع الماضي، وكان السؤال سابقًا: هل سيعيد الاتحاد الأوروبي النظر في حظره على الطاقة الروسية في ظل ضغوط مضيق هرمز؟

ولا يزال هذا السؤال مطروحًا، لكن سؤالًا آخر طغى عليه: إذا اختارت أوروبا إعادة التواصل، فهل ستظل موسكو مستعدة للتوريد بشروط مقبولة لدى بروكسل؟

وحول مسار سياسة الاتحاد الأوروبي صرّح وزير الطاقة النرويجي، تيرجي آسلاند، في 3 مارس/آذار الجاري قائلًا: "مع الوضع الجيوسياسي الراهن، أعتقد أن النقاش سيُعاد إحياؤه"، وهي إشارة من أكبر منتج للغاز في أوروبا إلى أن الجدول الزمني للحظر الروسي لم يعد محل إجماع مستقر.

وبصورة أكثر تحديدًا، يشير المحللون والخبراء القانونيون إلى أن لوائح الاتحاد الأوروبي تتضمّن بنودًا تسمح للمفوضية الأوروبية بتأجيل حظر 25 أبريل/نيسان على عقود الغاز المسال الروسية قصيرة الأجل لمدة تصل إلى 4 أسابيع في حال وجود "حاجة استثنائية" وتهديد حقيقي لأمن الطاقة للدول الأعضاء.

وبالنظر إلى أن نسبة التخزين أقل من 30%، وتوقف الإنتاج القطري، وإغلاق مضيق هرمز فعليًا، فإنّ تفعيل هذا البند ليس مستحيلًا.

ويُعدّ حظر العقود طويلة الأجل، الذي يدخل حيز التنفيذ في 1 يناير/كانون الثاني 2027، محلّ تساؤل.

فيلينا تشاكاروفا، متخصصة في الشؤون السياسية بالدول المنتجة للطاقة.

* هذا المقال يمثّل رأي الكاتبة، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

موضوعات متعلقة..

- أحدث بيانات صادرات العراق من النفط.. ومصير غامض مع إغلاق مضيق هرمز

- تفاصيل إغلاق مضيق هرمز أمام ناقلات النفط والغاز.. ومعلومات غير متداولة

- إغلاق مضيق هرمز يهدد العالم بخسارة 120 مليار متر مكعب من الغاز

اقرأ أيضًا..

- فرصة ذهبية أمام الجزائر وروسيا لزيادة صادرات الغاز المسال

- واردات الهند من نفط وغاز الشرق الأوسط تواجه أزمة.. و3 خيارات للنجاة

- إضافات طاقة الرياح في أوروبا قد ترتفع إلى 151 غيغاواط بحلول 2030