الغاز المسال القطري يختبر فائض المعروض.. هل يحدث السيناريو الأسوأ؟ (مقال)

أحمد شوقي*

- الغاز المسال القطري يمثّل 20% من الإمدادات العالمية

- أسعار الغاز في أوروبا وآسيا تصل إلى أعلى مستوى منذ بداية 2023

- دول جنوب شرق آسيا أكبر المتضررين من غياب الغاز القطري عن السوق

- توقعات فائض المعروض من الغاز المسال قد تتبخر سريعًا

- السيناريو الأسوأ سيقود إلى أزمة كبيرة ويُحدث تحولات سياسية

في وقت كانت فيه الأسواق تتأهب لعام من الوفرة والأسعار الهادئة، أظهرت صدمة الغاز المسال القطري أن الحديث عن فائض المعروض قد يكون أكثر هشاشة في قطاع تتحكم فيه الاضطرابات الجيوسياسية بقدر يفوق زيادة الطاقة الإنتاجية.

فقد قررت شركة قطر للطاقة في 2 مارس/آذار 2026 وقف إنتاج الغاز الطبيعي المسال في منشآتها الرئيسة، رأس لفان ومسيعيد، بسبب هجمات عسكرية على خلفية الحرب الأميركية الإسرائيلية على إيران، وكان لهذا القرار تأثير مباشر في أسواق الطاقة العالمية كافة، فقد قفزت أسعار الغاز والفحم والنفط.

كما أعلنت الشركة في 4 مارس/آذار 2026 حالة القوة القاهرة على صادراتها من الغاز المسال، وهو بند قانوني يسمح للشركات بعدم الوفاء بالتزاماتها التعاقدية تجاه المشترين دون دفع تعويضات، وذلك عند حدوث ظروف خارجة عن الإرادة، مثل الحروب والكوارث الطبيعية.

وكانت التوقعات تشير إلى أن عام 2026 سيشهد فائضًا في المعروض، مدفوعًا بزيادة الإنتاج في الولايات المتحدة وكندا والمكسيك وقطر نفسها، ما سيجعل السوق تخرج من عنق الزجاجة بعد صدمة الحرب الروسية الأوكرانية.

غير أنّ تعطُّل إنتاج الغاز القطري، الذي يمثّل 20% من الإمدادات العالمية ويصل إلى أكثر من 20 دولة قد يؤدي إلى امتصاص سريع لجزء كبير من هذا الفائض، خصوصًا في ظل ارتفاع الطلب الآسيوي الموسمي وسعي أوروبا لإعادة ملء مخزوناتها بعد موجة الطقس البارد في يناير/كانون الثاني 2026.

توقُّف إنتاج الغاز المسال القطري يهزّ الأسواق

قبل الحديث عن أيّ توقعات أو سيناريوهات للسوق هذا العام، تُعطي التطورات الحاصلة خلال اليومين الماضيين مؤشرات على مدى التأثير الذي سيخلّفه توقُّف إنتاج الغاز المسال القطري،

فقد قفزت أسعار الغاز في أوروبا -وفقًا لمؤشر "تي تي إف" الهولندي- بنسبة 40% في جلسة الإثنين 2 مارس/آذار، و20% أخرى في اليوم التالي، لتسجل 63 دولارًا لكل ميغاواط/ساعة، حيث يمثّل الغاز القطري نحو 10% من واردات القارة العجوز.

ويختلف الوضع كثيرًا عن أزمة الغاز الروسي، التي دفعت الأسعار إلى مستويات قياسية اقتربت من 400 دولار أميركي خلال ذروة 2022، إذ كان غاز موسكو يمثّل وقتها أكثر من 40% من مزيج الواردات الأوروبية.

إلّا أن طول مدّة انقطاع الغاز القطري ستدفع الأسعار إلى مستويات أعلى، وسط المنافسة الشرسة من آسيا -المستورد الرئيس للغاز المسال القطري- على الشحنات الفورية وبصفة خاصة من الشركات الأميركية، التي تتيح عقودها المرنة إعادة توجيه الشحنات إلى السوق الأكثر طلبًا.

وما يزيد من المنافسة حاجة أوروبا إلى ملء المخزونات التي تراجعت لأقل من 30% في بداية الشهر الجاري، مقابل 38% في المدة نفسها من 2025، وللمصادفة هي المستويات نفسها تقريبًا خلال فبراير/شباط 2022 قبل اندلاع حرب روسيا وأوكرانيا، ما ينذر بالمزيد من الارتفاعات في الأسعار.

وفي آسيا، التي يمثّل الغاز المسال الخليجي (قطر والإمارات) أكثر من 80% من وارداتها، قفزت أسعار الغاز المتجهة إلى شمال شرق آسيا (JKM) -المقياس المرجعي للأسعار في آسيا- بنسبة 43% خلال اليومين الماضيين، مسجلةً أعلى مستوى منذ بداية 2023.

دول جنوب آسيا في مأزق كبير

انتقل تأثير دومينو أسعار الطاقة إلى الفحم، الذي ارتفعت أسعاره قرب 129 دولارًا للطن الثلاثاء (3 مارس/آذار 2026) بزيادة هي الأكبر منذ نهاية 2024، بحسب بيانات وكالة بلومبرغ.

هذا الارتفاع نتيجة زيادة الطلب من دول جنوب آسيا الأكثر تضررًا من توقُّف إنتاج قطر، فبينما يمكن للدول الآسيوية والأوروبية الغنية دفع علاوة سعرية لاقتناص شحنات الغاز المسال الفورية، لا تجد دول مثل بنغلاديش وباكستان أمامها سوى حرق المزيد من الفحم الحراري، والتحول إلى أنواع الوقود الأخرى، وإن كان ارتفاع أسعار المنتجات النفطية جراء الأزمة نفسها يزيد الأمر صعوبة.

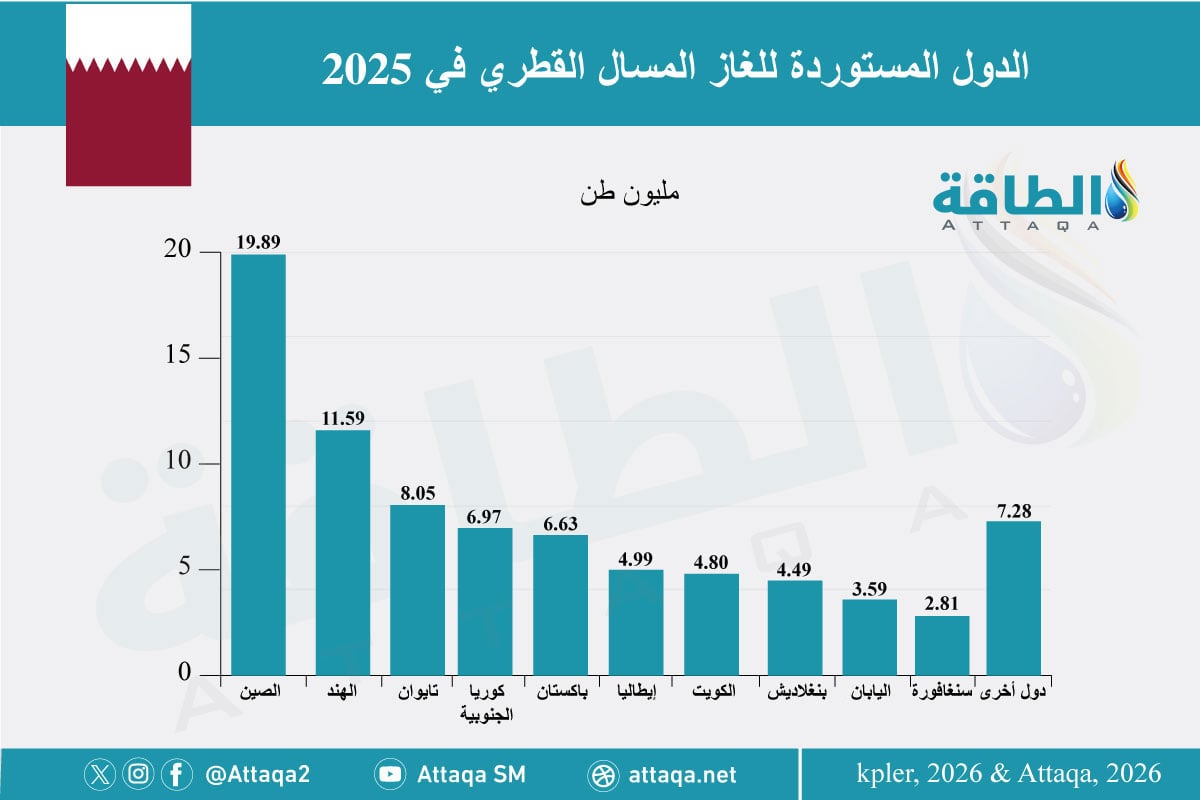

وكما يوضح الرسم أدناه، فإن باكستان وبنغلاديش ضمن أكبر 10 دول مستوردة للغاز المسال من قطر بكمية بلغت 6.6 مليون طن، و4.5 مليون طن على التوالي، حيث يمثّل الغاز القطري نسبة 100% من واردات الأولى و64% من واردات الثانية.

ويبدو أن التأثير ظهر سريعًا، إذ أشارت منصة الطاقة المتخصصة -نقلًا عن صحف محلية- إلى أن بنغلاديش تدرس تخفيف أحمال الكهرباء ورفع أسعار الوقود حال استمرار توقُّف وارداتها من قطر.

كما تواجه الهند أزمة في إمدادات الغاز، خاصةً أنها تعتمد على الغاز المسال الإماراتي -إلى جانب قطر- وهو مُعطَّل -أيضًا- بسبب إغلاق مضيق هرمز.

هل تمتصّ الأسواق صدمة الغاز المسال القطري؟

هذه الاضطرابات والارتفاعات في أسعار الطاقة مجرد بداية، والسؤال الأهم لا يتعلق بما حدث خلال اليومين الماضيين، بل بما قد يحدث إذا طال غياب الغاز المسال القطري، لمدّة أكثر من المتوقع عن السوق خصوصًا في ظل التصعيد الإيراني ضد منشآت الطاقة في الخليج.

حتى الآن، ما تزال الأسواق تأخذ في حسبانها أن الاضطرابات لن تستمر طويلًا، لكن من شأن انقطاع إمدادات قطر لمدّة طويلة أن يختبر فائض المعروض الذي تحدثت عنه المؤسسات الدولية، ويتراوح بين 40 و47 مليار متر مكعب (29 و35 مليون طن) هذا العام.

ففي بداية العام، توقعت وكالة الطاقة الدولية نمو المعروض العالمي بمقدار 40 مليار متر مكعب في عام 2026، وهي أكبر زيادة منذ عام 2019، حيث تقود الولايات المتحدة وقطر وكندا تشعيل مشروعات إسالة جديدة للغاز، إلى جانب الكونغو والمكسيك.

وبالنظر إلى أن صادرات قطر تصل إلى 80 مليون طن سنويًا، فإن انقطاع الغاز المسال القطري لمدّة أسبوع واحد سيخلّف خسارة تتجاوز 1.5 مليون طن، لكن ذلك يعتمد على مدى تأثُر منشآت الإسالة في رأس لفان بالهجوم الأخير، وهذا غير مُعلَن حتى الآن.

وإذ كان هناك ضرر محدود في البنية التحتية، وعاد إنتاج الغاز لطبيعته بعد أسبوعين بحدّ أقصى، فإن السوق العالمية ستفقد أكثر من 3 ملايين طن، وهي كمية يمكن للمنتجين الآخرين -وخاصة أميركا- تعويضها.

هل يحدث السيناريو الأسوأ؟

في السيناريو الأسوأ، حيث تستمر الحرب على إيران ويتوقف إنتاج الغاز المسال القطري لمدّة طويلة، أو تتعرض المنشآت لاستهدافات جديدة، فإن فائض المعروض المتوقع هذا العام سيتبخّر سريعًا.

بل ستتحول السوق إلى عجز كبير، حيث ستفقد إمدادات قطر (80 مليون طن سنويًا) والإمارات (5 ملايين طن سنويًا)، في وقت سيرتفع فيه الطلب على الغاز المسال بأكثر من المتوقع، مع اتجاه مصر والأردن إلى السوق الفورية لتعويض وقف إمدادات الغاز الإسرائيلي.

ولن تستطيع المشروعات الجديدة التي ستدخل حيز التشغيل هذا العام تعويض حتى نصف هذه الكمية، خصوصًا أن الحرب ستُوقف -أيضًا- تشغيل الوحدة الأولى من مشروع حقل الشمال القطري بقدرة 8 ملايين طن سنويًا.

ووقتها سيجد العالم نفسه أمام أزمة طاقة أكبر مما حدث في عام 2022، وتغيّرات جوهرية في السياسات، فقد يتراجع الاتحاد الأوروبي عن قراره الخاص بحظر استيراد الغاز المسال الروسي في 2026، ثم غاز الأنابيب بحلول أواخر 2027.

فضلًا عن ذلك، قد يسمح الغرب بتدفُّق أكبر للغاز المسال الروسي إلى الأسواق ورفع العقوبات عن محطة أركتيك 2، التي تبلغ قدرتها 19.8 مليون طن سنويًا، لكن هذا الأمر غير مرجَّح، لأن واشنطن تريد توغُّلًا أكبر للغاز الأميركي في السوق الأوروبية.

ورغم أن هذا السيناريو مستبعد إلى حدّ كبير بالنظر إلى مكانة الغاز المسال القطري لاقتصاد دولة قطر نفسها وتوازن الأسواق العالمية، فإن احتمال طول أمد الاضطرابات سيضع السوق أمام أول اختبار حقيقي لوفرة المعروض المتوقعة بين عامي 2026 و2030، في عالم مليء بالتوترات الجيوسياسية.

أحمد شوقي مدير وحدة أبحاث الطاقة*

نرشح لكم..

- تغطية خاصة لآثار الحرب على إيران في أسواق الطاقة

- مستجدات أسواق الغاز المسال العربية والعالمية في 2025 (ملف خاص)

- بعد توقف إنتاج الغاز المسال القطري.. سباق أميركي محموم للاستحواذ على السوق