توقعات سوق الهيدروجين في 2026.. استمرار مرحلة التجريب والتحديات التجارية

مراقبة التجربة الصينية فرصة لفهم القطاع والاستفادة منها

وحدة أبحاث الطاقة - مي مجدي

تقف سوق الهيدروجين في 2026 عند مفترق طرق، بعد أن تلاشى التفاؤل الذي ساد في 2024 والاصطدام بالواقع خلال 2025.

وأشار تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة، إلى تعثر السوق تحت وطأة إلغاء المشروعات وارتفاع التكاليف وتراجع الطلب، لكن بعض التطورات الحاسمة في 2026 سترسم ملامح القطاع.

وتوقع التقرير قيادة الصين لسوق الهيدروجين في 2026، لكن التوسع سيواجه تحديات، وسيستلزم تركيز الجهود على ترسيخ مشروعات تجريبية قادرة على اتخاذ قرار الاستثمار النهائي.

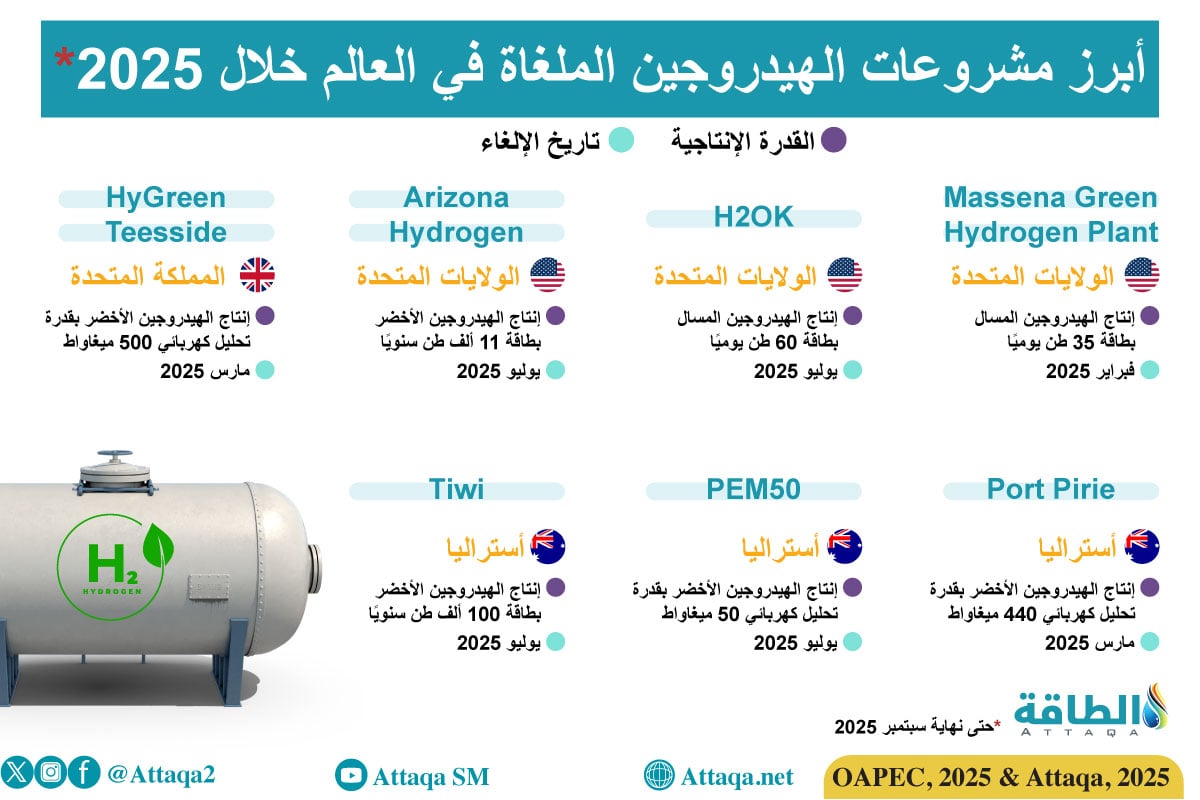

فقد شهد عام 2025 إلغاء نحو 50 مشروعًا، بينما تشير التقديرات إلى أن العدد الفعلي أكبر بكثير، بل وصل الأمر إلى تفكيك مصانع قائمة في الولايات المتحدة وأستراليا وإعادة منح حكومية بملايين الدولارات.

سوق الهيدروجين في 2026 عالقة بمرحلة التجريب

أظهر تقرير بنك الاستثمار الهولندي "آي إن جي" أن سوق الهيدروجين في 2026 ما تزال عالقة في المرحلة التجريبية، رغم إمكاناته في إزالة الكربون من الصناعات المسببة للانبعاثات، مثل صناعات الصلب والبلاستيك والأسمدة وغيرها.

ومع تزايد الاهتمام بدوره في خفض الاعتماد على الوقود الأحفوري وتعزيز أمن الطاقة بأوروبا، تظل التكاليف المرتفعة والتغيرات المطلوبة في البنية التحتية عائقًا أمام التوسع التجاري.

وحاليًا، يوجد نحو 1700 مشروع للهيدروجين النظيف قيد التخطيط عالميًا، وما يزال التحدي الأكبر يكمن في دفع هذه المشروعات نحو اتخاذ قرار الاستثمار النهائي.

وشدد التقرير على ضرورة تسهيل إجراءات التراخيص، فضلًا عن تفادي اللوائح الصارمة المفروضة على المشروعات، إذ يُفضل تطبيقها مع تقدم القطاع.

وفي هذا السياق، تصبح الإعانات والمنح الحكومية ركيزتين لكل من المشروعات المبتكرة والكبيرة، إلى جانب أهمية وجود طلب على الهيدروجين منخفض الكربون.

ويوضح الإنفوغرافيك الآتي -من إعداد وحدة أبحاث الطاقة- أبرز مشروعات الهيدروجين الملغاة خلال العام الماضي:

ركود بسوق الهيدروجين في 2026

أشار التقرير إلى حالة الركود التي تسود سوق الهيدروجين في 2026، لا سيما الهيدروجين النظيف.

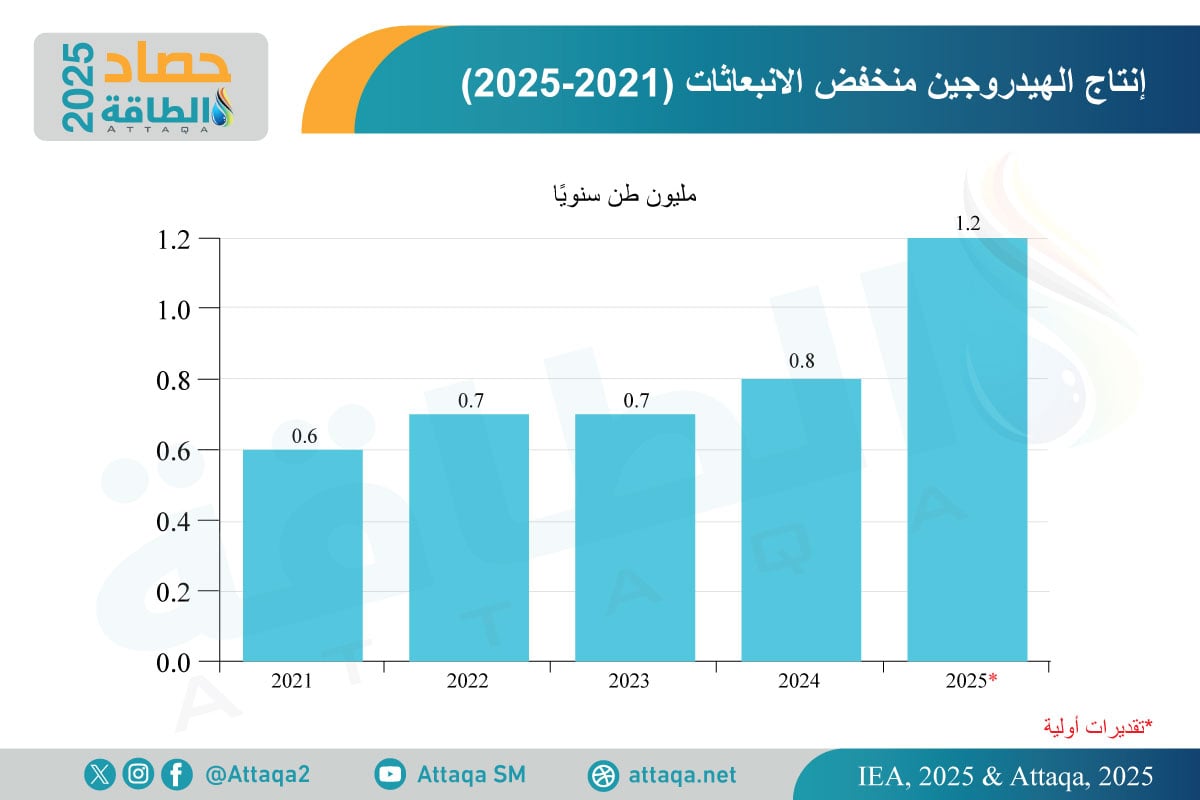

يأتي ذلك رغم توقع مضاعفة إنتاج الهيدروجين النظيف عالميًا، ليصل إلى 1.8 مليون طن سنويًا مع دخول المشروعات الجاري تنفيذها حيز التشغيل، وهو أقل من 2% من الاستهلاك العالمي الحالي للهيدروجين التقليدي.

وتشير تقديرات شركة الأبحاث بلومبرغ نيو إنرجي فايننس إلى أن الإنتاج قد يصل إلى 5.5 مليون طن سنويًا بحلول 2030، وهو أقل من الهدف العالمي البالغ 25 مليونًا، بحسب ما رصدته وحدة أبحاث الطاقة.

وسيؤدي ارتفاع التكاليف وضعف الطلب إلى كبح التوسع التجاري، خاصة مع ارتفاع تكاليف الطاقة والعمالة والمواد والتجارة، إلى جانب فائض المعروض من المعدات الصينية.

وبسبب ذلك يحتاج قطاع الهيدروجين في 2026 إلى دعم حكومي شامل يمتد من الإنتاج إلى النقل والاستهلاك.

وخلال العام الماضي، خصصت الحكومات نحو 222 مليار دولار لقطاعي الهيدروجين الأزرق والأخضر، بهبوط نسبته 20%، ويرجع ذلك إلى الخفض في الولايات المتحدة.

ويظل التمويل الموجه لزيادة الطلب على الهيدروجين متواضعًا، إذ يشكل 3% من إجمالي الدعم، ما يؤدي إلى خلل واضح بين العرض والطلب.

ومع تأجيل تطبيق الحوافز التنظيمية يظل معظم عقود الشراء طوعية ومحدودة النطاق.

ويستعرض الرسم الآتي -من إعداد وحدة أبحاث الطاقة- تطور إنتاج الهيدروجين النظيف في العالم (2021-2025):

الصين تقود قطاع الهيدروجين في 2026

يتوقع التقرير أن تقود الصين سوق الهيدروجين في 2026، مع تقديم نموذج يُحتذى به لاعتماد الهيدروجين الأخضر بالصناعة، وسط الانتقادات الموجهة للوقود في أميركا، ومكافحة أوروبا لتحفيز الطلب.

فقد حولت بكين الهيدروجين في أواخر 2025 من مشروع تجريبي محدود إلى أولوية ضمن خطتها الخمسية الـ15 (2026-2030).

وبالاستناد إلى سجلها في تعزيز قطاعات الطاقة الشمسية والرياح والمركبات الكهربائية، تستعد الصين لتطوير صناعة الهيدروجين في 2026.

وقد تؤثر هذه الإستراتيجية في تكاليف المعدات عالميًا، إذ تُقدر أسعار أجهزة التحليل الكهربائي الصينية بربع أسعار مثيلاتها في الولايات المتحدة وأوروبا، رغم قيود التجارة التي تحد من خفض الأسعار مستقبلًا في الأسواق الغربية.

ووضعت إدارة الطاقة الوطنية الصينية 4 ركائز لهذه الإستراتيجية:

- دعم سياسي قوي.

- ابتكار تقني.

- تعزيز إدارة المشروعات.

- توسيع التجارة الدولية.

وعلى صعيد السياسات، يغطي برنامج دعم الإنفاق الرأسمالي حتى 20% من تكاليف مشروعات الهيدروجين الأخضر والوقود الاصطناعي واحتجاز الكربون والبنية التحتية، بهدف الحد من تقليص إنتاج الطاقة المتجددة وتحقيق أهداف الانبعاثات الوطنية.

واستجابت الحكومات الإقليمية لهذه التوجيهات بتسريع نشر أجهزة التحليل الكهربائي، وبناء خطوط أنابيب الهيدروجين، مستفيدة من وفرة الموارد المتجددة والقرب من المراكز الصناعية.

غير أن التحديات قائمة، منها:

- الفجوة بين قدرة التصنيع والطلب النهائي.

- مشكلات البنية التحتية لربط مناطق الإنتاج والاستهلاك.

موضوعات متعلقة..

- الهيدروجين الأخضر في سلطنة عمان.. خطط ومبادرات التوسع تمهد لطفرة عملاقة (تقرير)

- تخزين الهيدروجين يواجه تحديات ارتفاع التكاليف وعدم كفاية البنى التحتية (تقرير)

اقرأ أيضًا..

- حصاد وحدة أبحاث الطاقة لعام 2025 وتوقعات 2026.. أكبر تغطية عربية وعالمية

- صادرات الغاز المسال العربية في 2025.. الجزائر الأكثر انخفاضًا

- واردات الدول العربية من الغاز المسال في 2025.. قفزة استثنائية ووافد جديد

المصدر..