من سيشتري الهيدروجين الأخضر العربي وبأي سعر؟

قراءة في الأسواق ومخاطر ضعف الطلب

وحدة أبحاث الطاقة - سامر أبووردة

يشكّل الهيدروجين الأخضر العربي اليوم أحد أكثر رهانات الطاقة طموحًا في المنطقة، مع تسارع غير مسبوق في إعلان المشروعات، وتزايد الاهتمام الأوروبي والآسيوي بتأمين إمدادات وقود منخفض الكربون.

غير أن السؤال الجوهري لم يعد متعلقًا بقدرة الدول العربية على الإنتاج، بقدر ما يتمحور حول: من سيشتري هذه الكميات؟ وبأيّ سعر؟ وبأيّ شروط تجارية؟

ووفقًا لأحدث بيانات لدى وحدة أبحاث الطاقة (مقرّها واشنطن)، واصل عدد مشروعات الهيدروجين الأخضر العربي المعلنة ارتفاعه إلى 135 مشروعًا بنهاية سبتمبر/أيلول 2025، مقارنة بـ127 مشروعًا بنهاية 2024.

وبذلك، يكون عدد المشروعات قد تضاعف قرابة 4 مرات مقارنة بعام 2021، في وقت تشهد فيه أسواق عالمية رئيسة، مثل الولايات المتحدة وأستراليا، موجة إلغاءات وتأجيلات.

ورغم هذا الزخم، كشفت التطورات الأخيرة أن التحدي الحقيقي لا يكمن في وفرة الشمس والرياح أو انخفاض تكلفة الكهرباء، بل في ضمان وجود مشترين مستعدين لتوقيع عقود طويلة الأجل بأسعار تغطي التكلفة وتحدّ من المخاطر، وهو ما برز بوضوح في تأجيل مشروع "أمان" في موريتانيا بسبب غياب المشترين.

وتستهدف الدول العربية إنتاج نحو 8 ملايين طن سنويًا من الهيدروجين منخفض الكربون بحلول 2030، ترتفع إلى 27 مليون طن سنويًا بحلول 2040، ما يضع الهيدروجين الأخضر العربي في قلب معادلة المعروض العالمي، ويجعل الأسواق الأوروبية والآسيوية محورًا حاسمًا في تحديد مصير هذه المشروعات.

الأسواق المستهدفة.. أوروبا أولًا وآسيا شريك لا غنى عنه

تتصدر أوروبا قائمة الأسواق المستهدفة للهيدروجين منخفض الكربون، مع خطط لاستيراد 10 ملايين طن سنويًا بحلول 2030، في إطار إستراتيجيات خفض الانبعاثات وتعويض التراجع في إمدادات الغاز التقليدي.

وتُعدّ ألمانيا المحرك الرئيس لهذا الطلب، عبر آليات مثل برنامج "إتش2 غلوبال" H2Global، الذي يهدف إلى سدّ الفجوة السعرية بين المنتجين والمشترين.

في المقابل، تمثّل آسيا -وتحديدًا اليابان وكوريا الجنوبية– سوقًا إستراتيجية لشراء الهيدروجين الأخضر العربي، مع استهداف البلدين معًا استيراد أكثر من 5 ملايين طن سنويًا، إلى جانب اهتمام متزايد من الصين والهند، لا سيما في قطاعات الصلب والكيماويات.

ويعزّز الموقع الجغرافي للدول العربية، وقربها من أوروبا، عبر ممرات شحن بحرية راسخة، مثل قناة السويس ومواني الخليج والبحرين الأحمر والمتوسط، والمحيط الأطلسي، قدرتها على المنافسة في هذه الأسواق مقارنةً بمنتجين أبعد جغرافيًا.

عقود الشراء الموقعة

على الرغم من كثرة مذكرات التفاهم، ما تزال عقود شراء الهيدروجين الأخضر العربي محدودة نسبيًا، لكنها تحمل دلالات مهمة.

ففي مايو/أيار 2023، وقّعت شركة نيوم للهيدروجين الأخضر في السعودية اتفاقية لمدة 30 عامًا مع شركة "أير برودكتس" الأميركية (Air Products) لشراء إنتاج مصنع الأمونيا الخضراء كاملًا.

وفي يوليو/تموز 2024، منحت شركة "إتش2 غلوبال" أول مناقصة استيراد لمشتقات الهيدروجين الألمانية لشركة "فيرتيغلوب"، بسعر 1000 يورو (1177.45 دولارًا)/طن متري، لتوريد الأمونيا منخفضة الكربون من مصنعها في العين السخنة بمصر إلى شمال غرب أوروبا.

(اليورو = 1.17 دولارًا أميركيًا).

وبموجب العقد، ستورّد الشركة ما يصل إلى 397 ألف طن متري حتى عام 2033، مع شحنة أولية تبلغ 19.5 ألف طن في 2027، ما يُعدّ من أوائل الأمثلة العملية على تحويل الهيدروجين الأخضر العربي من خطط إلى تجارة فعلية.

وشهد مايو/أيار 2024 إرسال شركة بترول أبوظبي الوطنية "أدنوك" شحنة من الأمونيا الزرقاء المعتمدة إلى اليابان، سبقتها شحنات تجريبية من السعودية إلى الصين، ضمن اتفاقية لتصدير 25 ألف طن متري إلى شركة شينغ هونغ للبتروكيماويات.

ورغم أن هذه الشحنات لا تُمثّل بعد طلبًا واسع النطاق، فإنها تؤسس لمسارات تجارية واختبارات لوجستية ضرورية.

تنافسية السعر.. ميزة نسبية تحت اختبار السوق

تُعدّ تكلفة الإنتاج إحدى أبرز نقاط القوة في الهيدروجين الأخضر العربي، إذ تمتلك الدول العربية موارد شمسية ورياحًا استثنائية، مع معدلات إشعاع تتجاوز 2200 كيلوواط/ساعة لكل متر مربع سنويًا، وسرعات رياح تصل إلى 9–11 مترًا/ثانية في بعض المناطق.

وتشير التقديرات إلى أن تكلفة الكهرباء النظيفة -المكون الأكبر في إنتاج الهيدروجين- تتراوح بين 0.9 و1.5 دولارًا للكيلوغرام في العديد من الدول العربية، وهي من الأرخص عالميًا.

وفي السعودية، تُقدَّر تكلفة إنتاج الهيدروجين الأخضر بين دولار ودولارين للكيلوغرام، ما يمنح الهيدروجين الأخضر العربي قدرة تنافسية عالمية.

ويرى محللو ستاندرد آند بورز غلوبال أن إنتاج الشرق الأوسط مرشح لأن يكون أرخص من الإنتاج الأميركي، رغم الحوافز السخية التي كانت تقدّمها واشنطن في عهد الرئيس السابق جو بايدن، وهو ما يفتح الباب لمنافسة مباشرة على أسواق اليابان وكوريا الجنوبية وأوروبا.

المخاطر التجارية لإنتاج الهيدروجين الأخضر العربي

رغم هذه المزايا، لا يخلو مشهد الهيدروجين الأخضر العربي من مخاطر تجارية واضحة، فمعظم المشروعات ما تزال في مراحل مبكرة، وتعتمد على افتراضات طلب مستقبلي لم يُترجم بعد إلى عقود شراء طويلة الأجل بأسعار ثابتة.

وتُظهر تجربة موريتانيا، مع تأجيل مشروع "أمان"، أن غياب المشترين المستعدين لدفع علاوة سعرية مقابل الوقود الأخضر قد يؤدي إلى تجميد استثمارات بمليارات الدولارات.

وفي مصر، تجددت التأجيلات المرتبطة بمشروع شركة سكاتك النرويجية، الذي كان يُعدّ من أوائل مشروعات الهيدروجين الأخضر المخطط تنفيذها في البلاد.

ورغم توقيع الاتفاقية الإطارية للمشروع في عام 2021، لم يتجاوز نطاق التشغيل التجريبي بقدرة 15 ميغاواط حتى الآن، في حين أرجأت الشركة مجددًا اتخاذ القرار الاستثماري النهائي، إلى جانب تأجيل مشروع طاقة متجددة آخر بقدرة 290 ميغاواط.

ولم تكن سلطنة عمان بمنأى عن هذه التطورات، بعدما أعلنت شركة هيدروجين عمان "هايدروم" تأجيل مشروعين من أصل 9 مشروعات كانت الدولة تعوّل عليها لتحقيق إنتاج سنوي يبلغ مليون طن من الوقود النظيف بحلول 2030.

وجاء القرار بالتوافق مع الشركات المطورة، من بينها "بي بي" و"إنجي" و"بوسكو"، وسط مخاوف تتعلق بعدم التوازن بين العرض والطلب في السوق العالمية.

وتزامن ذلك مع انسحاب شركة "بي بي" من عدد من مشروعات الهيدروجين الأخضر عالميًا، وهو ما عزته "هايدروم" إلى إعادة ترتيب أولويات الشركة الاستثمارية.

وفي الإمارات، بدأت آثار التباطؤ العالمي تنعكس بوضوح، بعدما أعلنت شركة مصدر إعادة توجيه استثمارات بمليارات الدولارات من مشروعات الهيدروجين الأخضر إلى تعزيز البنية التحتية للذكاء الاصطناعي ومراكز البيانات، في ظل النمو المتسارع للطلب على الكهرباء.

وأوضح الرئيس التنفيذي لـ"مصدر"، محمد جميل الرمحي، أن السوق العالمية لم تُظهر حتى الآن طلبًا كافيًا يبرر التوسع في إنتاج مئات الآلاف من الأطنان من الأمونيا الخضراء، مشيرًا إلى انسحاب شركات كبرى من القطاع.

كما أنّ تقلُّب السياسات في الدول المستوردة، وتباطؤ تطوير الأطر التنظيمية، يزيدان من حالة عدم اليقين.

وتسعى مؤسسات تمويل دولية، مثل البنك الدولي والبنك الإسلامي للتنمية والبنك الأوروبي للإنشاء والتعمير، إلى تقليل هذه المخاطر عبر التمويل الميسر، غير أن التمويل وحده لا يكفي في غياب طلب مضمون.

مصر وسلطنة عمان والإمارات.. ثلاثية الصدارة العربية

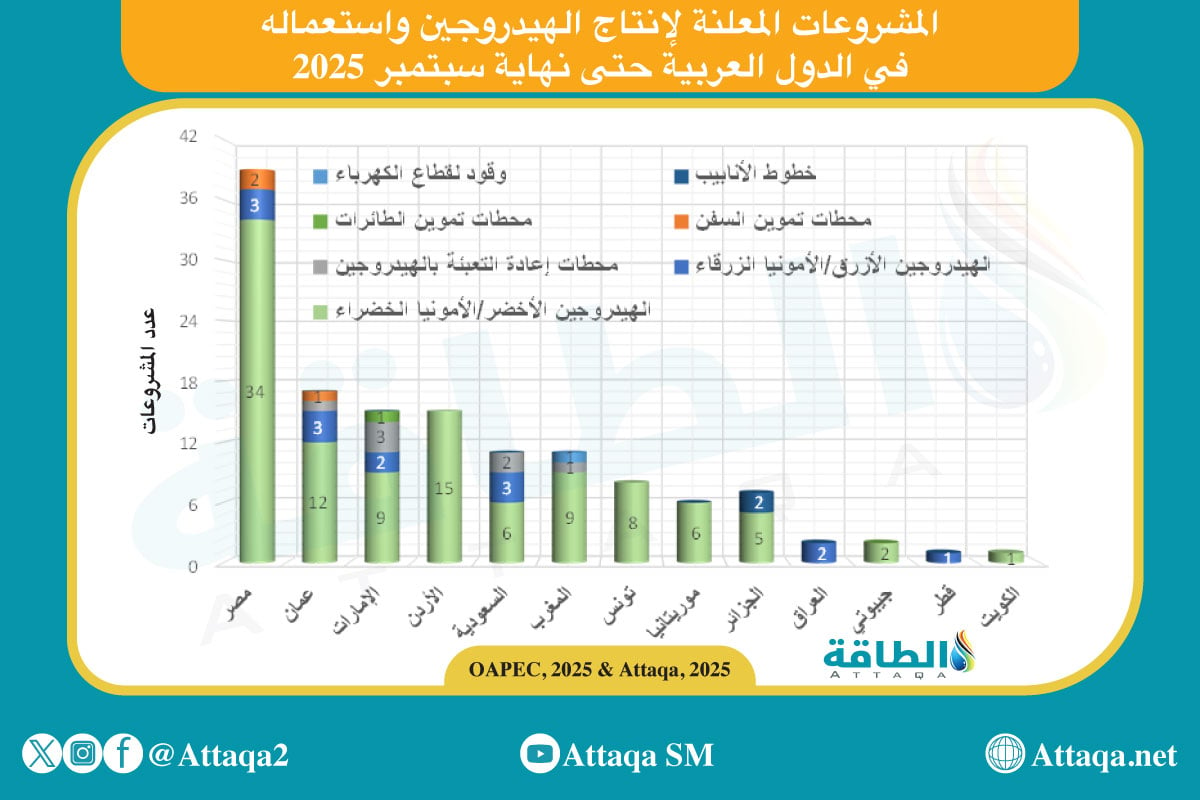

تتصدر مصر قائمة الدول العربية في مشروعات الهيدروجين الأخضر العربي بـ39 مشروعًا بنهاية سبتمبر/أيلول 2025، مع تركُّز معظمها في المنطقة الاقتصادية لقناة السويس، واستهداف التصدير إلى أوروبا، بحسب بيانات منظمة أوابك.

وتخطط القاهرة لإنتاج 9.2 مليون طن سنويًا بحلول 2040، مدعومة بحزمة حوافز تشريعية ومالية.

وتأتي سلطنة عمان في المركز الثاني بـ17 مشروعًا، معظمها في إنتاج الهيدروجين والأمونيا الخضراء، مع خطوات عملية في البنية التحتية، مثل تدشين محطة لتزويد المركبات بالهيدروجين.

أمّا الإمارات، فحلّت ثالثة بـ15 مشروعًا، تتنوع بين الهيدروجين الأخضر والأزرق واستعمالاته في النقل والصناعة، إلى جانب مشروع "تعزيز" لإنتاج الأمونيا الزرقاء بطاقة مليون طن سنويًا.

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- ترتيب الدول العربية وفقًا لعدد مشروعات الهيدروجين المعلنة، اعتمادًا على بيانات منظمة أوابك:

السعودية والمغرب والأردن.. طموحات كبرى وأسواق مستهدفة

تحلّ السعودية في المركز الخامس بـ11 مشروعًا، يتصدرها مشروع نيوم للهيدروجين الأخضر بطاقة 1.2 مليون طن سنويًا من الأمونيا الخضراء، ومشروع ينبع للهيدروجين الأخضر بطاقة 400 ألف طن، أو تحويله إلى أمونيا خضراء بمعدل 2.2 مليون طن سنويًا.

وتسعى المملكة لتكون أكبر منتج للهيدروجين عالميًا، مع توقيع مذكرة "الجسر السعودي-الألماني" لتصدير 200 ألف طن سنويًا إلى أوروبا بحلول 2030.

أمّا المغرب، فيستفيد من موانيه الأطلسية وبُنيته التحتية المتجددة، مع 11 مشروعًا، بينها استثمارات بقيمة 32.6 مليار دولار، تستهدف تصدير الأمونيا الخضراء.

ويبرز الأردن بصفته نموذجًا صاعدًا ضمن مشهد الهيدروجين الأخضر العربي، بخريطة طريق حتى 2050، تستهدف إنتاج 3.4 مليون طن، مع 15 مشروعًا معلنًا.

احتمالات الفشل أو التأجيل.. سيناريوهات واقعية

تكشف التجربة العالمية خلال 2025 أن الطاقة النظيفة، بما فيها الهيدروجين الأخضر العربي، تظل رهينة اقتصاديات السوق.

فارتفاع التكاليف الرأسمالية، وتباطؤ الطلب الفعلي، قد يؤديان إلى تأجيل -أو إعادة هيكلة- عدد من المشروعات، لاسيما تلك التي تفتقر إلى عقود شراء واضحة.

موضوعات متعلقة..

- سوق الهيدروجين النظيف في 2025.. بين شبح الانتكاسة والعودة إلى الواقع

- تكلفة واردات الأمونيا الخضراء والهيدروجين.. 6 دول عربية في دراسة حديثة

- هل تعرقل تكاليف الهيدروجين الأخضر المرتفعة الأهداف البيئية للاتحاد الأوروبي؟ (تقرير)

نرشّح لكم..

- تقارير وملفات خاصة من وحدة أبحاث الطاقة

- الطاقة الشمسية في الدول العربية

- تقرير مستجدات أسواق الغاز المسال العربية والعالمية

المصادر:

- تطورات الهيدروجين الأخضر العربي، من تقرير لمنظمة الأقطار العربية المصدرة للبترول "أوابك"

- إنتاج الأمونيا الخضراء من مشروع الهيدروجين الأخضر في مصر، من تقرير فيرتيغلوب السنوي لعام 2024