النفط والغاز في الشرق الأوسط.. اتجاهات 2025 تشكل ملامح العام الجديد

وحدة أبحاث الطاقة - مي مجدي

- دول الشرق الأوسط في 2025 عززت مكانتها بوصفها صمام أمان في سوق الطاقة العالمية

- أوبك+ ينجح في الانتقال من سياسة خفض الإنتاج إلى المرونة المحسوبة

- الذكاء الاصطناعي في المنطقة تحول في 2025 من التجريب إلى التطبيق

- جهود إزالة الكربون في الشرق الأوسط تحولت إلى واقع ملموس في 2025

يفرض قطاع النفط والغاز في الشرق الأوسط نفسه مجددًا بصفته حجر الأساس في استقرار أسواق الطاقة العالمية المتقلبة.

ففي عام 2025، تزايدت الاضطرابات الجيوسياسية وتباينت مسارات تحول الطاقة، لكن شركات النفط الوطنية عززت موقعها، مستندة إلى استثمارات تجاوزت 100 مليار دولار في أنشطة المنبع، بهدف تعزيز الطاقة الفائضة للنفط وتسريع تطوير الغاز، مع خفض التكاليف وكثافة الانبعاثات.

واعتمد قطاع النفط والغاز في الشرق الأوسط على مشروعات مهمة في السعودية والإمارات وقطر والكويت والعراق، خصوصًا الغاز.

كما دخل القطاع مرحلة جديدة من الإدارة عبر تحالف أوبك+، الذي انتقل خلال 2025 من سياسة خفض الإنتاج إلى المرونة المحسوبة.

ويرى تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، أن الرهان في 2026 يمتد إلى الحفاظ على دور المنطقة في استقرار الأسواق العالمية، مع التقدم نحو تحقيق انتقال تدريجي لا يُضعف التنافسية من خلال خفض كثافة الانبعاثات دون المساس بالإنتاج.

اتجاهات النفط والغاز في الشرق الأوسط

ركّز التقرير الصادر عن شركة الأبحاث ريستاد إنرجي على 6 محاور رئيسة شكلت ملامح قطاع النفط والغاز في الشرق الأوسط خلال 2025، متوقعًا أن تواصل تأثيرها في 2026.

أوّلها هيكل الاستثمارات، فبينما انشغلت الشركات الغربية بعوائد المساهمين، اختارت شركات النفط الوطنية في الشرق الأوسط مسارًا يركّز على ضبط الإنفاق المالي وتعزيز القدرات الإنتاجية.

وأقرّت مشروعات تقليدية بقيمة 50 مليار دولار، بالتوازي مع طفرة غير مسبوقة في الغاز غير التقليدي، بقيادة مشروع الجافورة التابع لأرامكو السعودية.

فقد كان الغاز ركيزة أساسية في 2025؛ إذ استحوذ الشرق الأوسط على قرابة ربع الاستثمارات العالمية في قطاع التنقيب والإنتاج بنحو 40 مليار دولار، نتيجة توسعة حقل الشمال في قطر، ومشروع الجافورة، ومساعي الإمارات للاكتفاء الذاتي، وجهود العراق للسيطرة على حرق الغاز.

وبالنظر إلى عام 2026، يُتوقع ارتفاع الاستثمارات إلى نحو 110 مليارات دولار، لكن تبرز تحديات منها ارتفاع التكاليف والجداول الزمنية، في حين ستظل سياسات أوبك+ حاسمة في تحديد وتيرة الإنفاق واستقرار الإيرادات.

أمّّا المحور الثاني فهو مرونة تحالف أوبك+ وانتقاله من سياسة خفض الإنتاج إلى المرونة المحسوبة، إذ أصبح فائض الطاقة الإنتاجية أداة للتأثير في السوق واستعادة الحصة السوقية من الأميركتين.

ويحمل عام 2026 تحديًا، فمع توقُّع فائض عالمي في السوائل النفطية يتجاوز 3 ملايين برميل يوميًا، سيواجه التحالف خيارًا بين ضمان استقرار أسعار النفط أو المنافسة على الحصة السوقية، في ظل عوامل خارجية تشمل استقرار محتمل لإنتاج النفط الصخري، وتغير السياسات التجارية الأميركية، وتزايد قوة المشترين مثل الهند.

كما سيبدأ التحالف مراجعة مستقلة لقدرات الإنتاج لأعضائه، وسيعيد ذلك رسم خطوط الأساس لعام 2027 ويختبر تماسك التحالف، مع توقُّع سعي كبار المستثمرين، مثل الإمارات والسعودية، للاعتراف الرسمي بقدراتهم الموسعة ورفع حصصهم الإنتاجية.

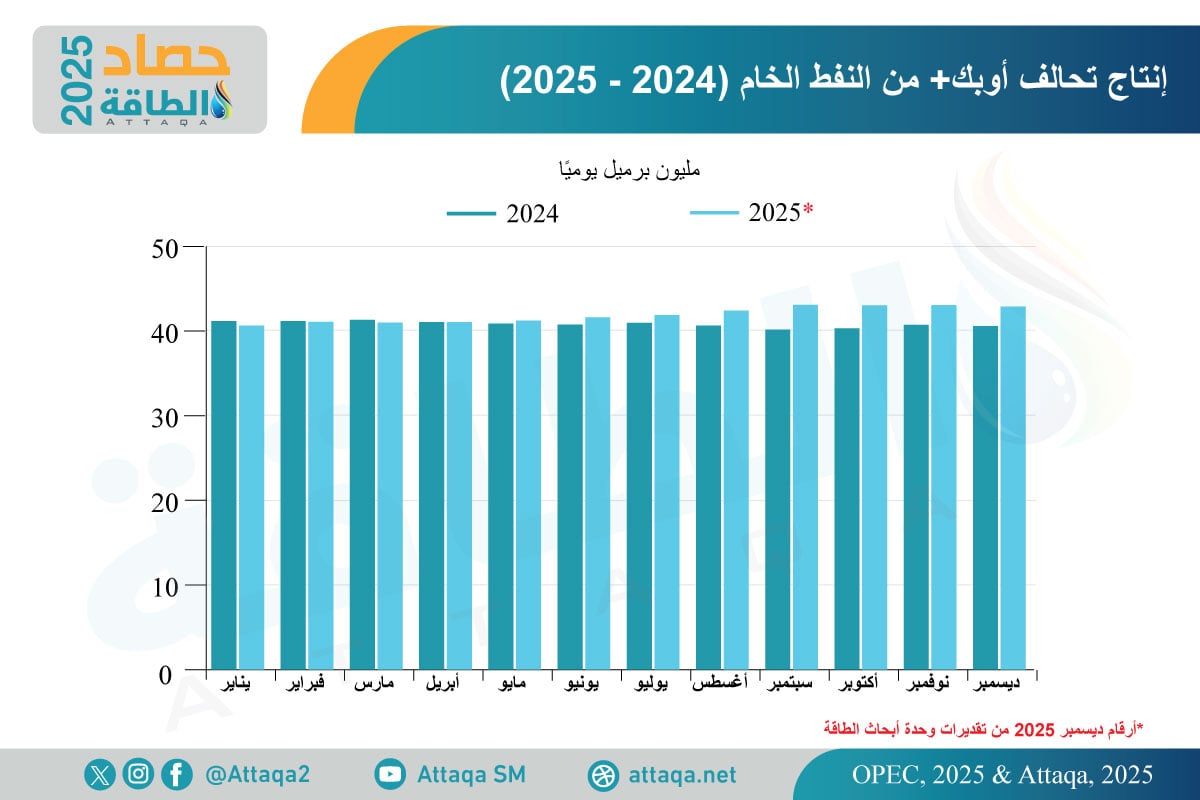

ويوضح الرسم البياني التالي -من إعداد وحدة أبحاث الطاقة- إنتاج تحالف أوبك+ من النفط بين عامي 2024 و2025:

الضغوط التشغيلية وهندسة المحافظ الاستثمارية

بالنسبة للمحور الثالث، فقد أصبح معدل تضخم التكلفة بقطاع النفط والغاز في الشرق الأوسط ثابتًا عند مستوى مرتفع، مع زيادة تكاليف سلاسل التوريد بنحو 4% سنويًا على مدى 5 سنوات، وزيادة الإنفاق التشغيلي 6-7% سنويًا بسبب نمو الإنتاج، وتقادم الأصول، وتعقيد العمليات.

وتفاقم تأثير هذه الضغوط في المشروعات التنفيذية، حيث ارتفعت أسعار تأجير السفن البحرية، لتسجل المنطقة أعلى الزيادات عالميًا، إلى جانب ارتفاع تكاليف المعدّات تحت سطح البحر.

وعلى الرغم من صدمات الرسوم المؤقتة، استمر القطاع في مسار الاستثمارات والمنافسة على القدرات التنفيذية.

وفي الوقت نفسه، تحول الذكاء الاصطناعي من مرحلة التجريب إلى التطبيق، والاعتماد عليه في عمليات الصيانة التنبؤية، والحفر المستقل، وتحسين الإنتاج، ما ساعد في الحدّ من تضخُّم التكلفة.

ومع دخول 2026، تُركّز الإستراتيجية على ضبط التكاليف من خلال عقود بمؤشرات تصاعدية ومشاركة المخاطر وإعادة ترتيب المحافظ، إضافة إلى تعزيز الشراكات مع شركات الهندسة والمشتريات والبناء المحلية والمشروعات المشتركة.

ويبرز دور الذكاء الاصطناعي كونه عاملًا حاسمًا لرفع الإنتاج والحفاظ على ميزة التكلفة في تنفيذ المشروعات الكبيرة.

فيما يتعلق المحور الرابع بهندسة المحافظ الاستثمارية، حيث تحولت شركات النفط الوطنية في الشرق الأوسط خلال 2025 إلى نموذج متطور لإعادة تدوير رأس المال، مستفيدةً من البنية التحتية وعمليات التأجير وإعادة التأجير بقيمة تتجاوز 22 مليار دولار لتمويل توسعات طموحة مع الاحتفاظ بالسيطرة التشغيلية.

على سبيل المثال: عززت شركة أدنوك الإماراتية إستراتيجيتها العالمية للغاز عبر حصص في ممر الغاز الجنوبي بمنطقة بحر قزوين، بجانب استثمارات في أميركا وموزمبيق، في حين تسعى قطر لتعزيز إنتاج الغاز إلى 142 مليون طن سنويًا بحلول 2030، وفق ما رصدته وحدة أبحاث الطاقة.

في الوقت نفسه، نفّذت أرامكو صفقة استئجار وإعادة تأجير بقيمة 11 مليار دولار تتعلق بمرافق معالجة الغاز في الجافورة، مع توسيع حضورها الدولي في قطاع الغاز المسال عبر شركة ميد أوشن إنرجي.

وبحلول 2026، يتحول التركيز نحو التقنيات الرقمية وتوسيع الحصة العالمية للأسهم، مع شراكات دولية لقطر، وإعادة هيكلة محتملة لمحفظة أدنوك.

التحوط الجيوسياسي وإزالة الكربون

يتمثل خامس المحاور في التحوط الجيوسياسي الذي برز في عام 2025، حيث أصبحت البنية التحتية لمنتجي النفط والغاز في الشرق الأوسط بمثابة أصل اقتصادي وأداة دبلوماسية، وسط تفاقم المنافسة بين الولايات المتحدة والصين، وعدم اليقين في إمدادات إيران، ومخاطر أمن البحر الأحمر.

وجاء الاستثمار في مسارات بديلة للتصدير، مثل خط الأنابيب بين الشرق والغرب السعودي والتخزين الإستراتيجي في الإمارات وخيارات التصدير العمانية، للحدّ من الاعتماد على مضيق هرمز مع الحفاظ على التسعير بالدولار وشراكات أمنية متنوعة.

وبرزت آسيا ركيزة أساسية في معادلة الطاقة، إذ شكلت شركات الخدمات صينية وجنوب شرق آسيوية نحو 15% من قاعدة المورّدين النشطين في 2025، مع توسُّع حصصها في أسواق مثل العراق.

وخلال العام الجاري، سيعتمد استقرار قطاع النفط والغاز في الشرق الأوسط على إعادة ضبط التنافسية، وسط التقلبات الجيوسياسية.

كما سيواجه تحالف أوبك+ تحديات من إنتاج روسيا وزيادة نفوذ المشترين في الهند، ما يجعل نجاح المنتجين مرتبطًا بقدرتهم على التحوط والحفاظ على تدفقات مستقرة في بيئة محفوفة بالمخاطر.

وعلى صعيد إزالة الكربون -المحور السادس-، تحولت جهود المنطقة من الطموحات إلى التنفيذ الفعلي لمشروعات خفض الانبعاثات، إذ اعتمدت شركات النفط الوطنية تقنيات متقدمة، مثل احتجاز الكربون واستعماله وتخزينه، وخفض انبعاثات الميثان، وكهربة حقول النفط عبر الطاقة الشمسية والنووية.

واستهدفت إستراتيجيات الهيدروجين في 2025 مشروعات متكاملة تشمل احتجاز الكربون و التكرير والأمونيا بدل التركيز على التصدير فقط.

وسيكون التركيز في 2026 على الجدوى التجارية وسط التضخم، وزيادة كفاءة الحفر، وخفض الانبعاثات عبر الذكاء الاصطناعي.

وتوقّع التقرير اتخاذ قرارات استثمارية في مشروعات احتجاز الكربون، وتكثيف استهلاك الهيدروجين لتلبية الطلب الصناعي، إضافة إلى تعزيز نشر الطاقة المتجددة.

وستكون الشفافية في قياس انبعاثات ثاني أكسيد الكربون والميثان ضرورة، في حين سيختبر القطاع قدرة شركات النفط الوطنية على تنفيذ الانتقال التدريجي دون المساس بالإنتاج أو القدرة التنافسية.

الخلاصة..

توقّع تقرير أن تشكّل اتجاهات قطاع النفط والغاز في الشرق الأوسط، التي تتمثل في هيكلية الاستثمار وإدارة أوبك+ ومرونته، والضغوط التشغيلية، إلى جانب هندسة المحافظ الاستثمارية والتحوط الجيوسياسي وإزالة الكربون، ملامح عام 2026.

موضوعات متعلقة..

- قطاع الغاز في الشرق الأوسط يقود طفرة الإمدادات العالمية بحلول 2035

- أصول الطاقة البحرية في الشرق الأوسط عرضة للهجمات السيبرانية.. أين الخلل؟

- مشروعات النفط والغاز البحرية في الشرق الأوسط تواجه 3 تحديات

اقرأ أيضًا..

- ارتفاع احتياطيات النفط العالمية في 2025.. وهذه أكبر 10 دول

- الطلب على الغاز الطبيعي في 2025.. أوروبا تقود النمو وسط ضغوط الأسعار

- قطاع الطاقة المتجددة في 2025.. عام التقدم البطيء وخفض التوقعات

المصدر: