تحول الطاقة في إندونيسيا.. هل يحسم 2026 ملف الفحم والطاقة المتجددة؟

وحدة أبحاث الطاقة - مي مجدي

- الفحم يشكّل 68% بمزيج الكهرباء في إندونيسيا

- البلاد تخفق في رفع حصة الطاقة المتجددة إلى 23% وترحيله إلى 2030

- قرارات تمديد عمر محطات الفحم تقوّض القدرة التنافسية

- 2026 عام حاسم بمسار تحول الطاقة في إندونيسيا

يصطدم تحول الطاقة في إندونيسيا بفجوة واسعة بين الطموحات والأهداف، ويبدو أن قرارات عام 2026 ستحدّد ما إذا كانت جاكرتا قادرة على تسريع انتشار الطاقة المتجددة وتعزيز القدرة التنافسية إقليميًا.

فقد تعهَّد الرئيس برابوو سوبيانتو بتحقيق الاعتماد الكامل على الطاقة المتجددة بحلول عام 2035، والتخلص التدريجي من الفحم خلال 15 عامًا.

وبصفتها من أكبر الدول المصدرة للغازات الدفيئة، يمثّل تحول الطاقة في إندونيسيا أمرًا بالغ الأهمية للحدّ من الاحترار العالمي عند 1.5 درجة مئوية.

فعلى مدى عقود، شكّل الفحم العمود الفقري لنظام الكهرباء في إندونيسيا، حيث يوفر 68% من الإمدادات، ويدعم التوسع الصناعي والنمو الاقتصادي.

ويرى تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة، أن عام 2026 سيكون حاسمًا لتحول الطاقة في إندونيسيا، وأيّ تأخير في الإصلاح سيحوّل الفحم إلى عبء يهدد تنافسية البلاد.

تداعيات الاعتماد على الفحم في إندونيسيا

أوضح التقرير الصادر عن معهد اقتصادات الطاقة والتحليل المالي أن الاعتماد المفرط على الفحم في إندونيسيا يعرّض البلاد لمخاطر تقلبات الأسواق العالمية، ويفرض ضغوطًا على الموازنة عبر دعم الطاقة، كما يفاقم مخاطر الاستثمار طويل الأجل في أصول كثيفة الكربون.

وخلال النصف الأول من 2025، لم تتجاوز حصة الطاقة المتجددة في مزيج الكهرباء 16%، رغم هدف الحكومة الوصول إلى 23% بحلول 2025، ما دفع إلى تأجيل الهدف إلى 2030، بمؤشر على وجود تحديات هيكلية في التخطيط وآليات الشراء ودمج النظام.

كما كشف إلغاء التقاعد المبكر لمحطة سيريبون-1 (Cirebon-1) العاملة بالفحم التناقض بين ضمان أمن الطاقة قصير المدى والالتزامات المناخية طويلة المدى.

ويفاقم الاعتماد على الوقود الأحفوري المخاطر الاقتصادية على مستوى النظام، من ارتفاع التعرفات إلى زيادة أعباء الدعم المقالي، حيث قد يقوّض تأجيل تقاعد محطات الكهرباء العاملة بالفحم القدرة على تحمُّل التكاليف واستدامة التمويل.

وعالميًا، تشير المؤشرات إلى أنّ تقلُّب أسعار الوقود، وعدم استقرار أسواق الفحم، وأعباء الدعم الحكومي، تكشف عن هشاشة الاعتماد على الوقود الأحفوري، بينما توفر الطاقة المتجددة استقرارًا طويل الأجل وتقليل الاعتماد على الواردات وتعزيز أمن الطاقة.

ويُتوقع نمو الطلب العالمي على الكهرباء، في ظل الطفرة بمراكز البيانات، بنسبة 17% بحلول 2026، مع استمرار النمو بنسبة 14% سنويًا حتى 2030، ليصل إلى 2200 تيراواط/ساعة، وفق ما رصدته وحدة أبحاث الطاقة.

وتشكّل هذه المؤشرات ضغطًا مباشرًا على إندونيسيا، إذ يُتوقع نمو القدرة المركبة لمراكز البيانات محليًا من نحو 1.44 غيغاواط في 2025 إلى 3.56 غيغاواط بحلول 2030، ما يعزز الحاجة إلى طاقة نظيفة بتكاليف محددة وخيارات شراء قابلة للتوسع.

ومع تزايد أهمية الكهرباء المتجددة للشركات متعددة الجنسيات لإدارة المخاطر المناخية وتأمين التمويل والوفاء بالتزامات خفض الانبعاثات، تواجه إندونيسيا خطر فقدان الاستثمارات الصناعية عالية القيمة لصالح منافسيها الإقليميين.

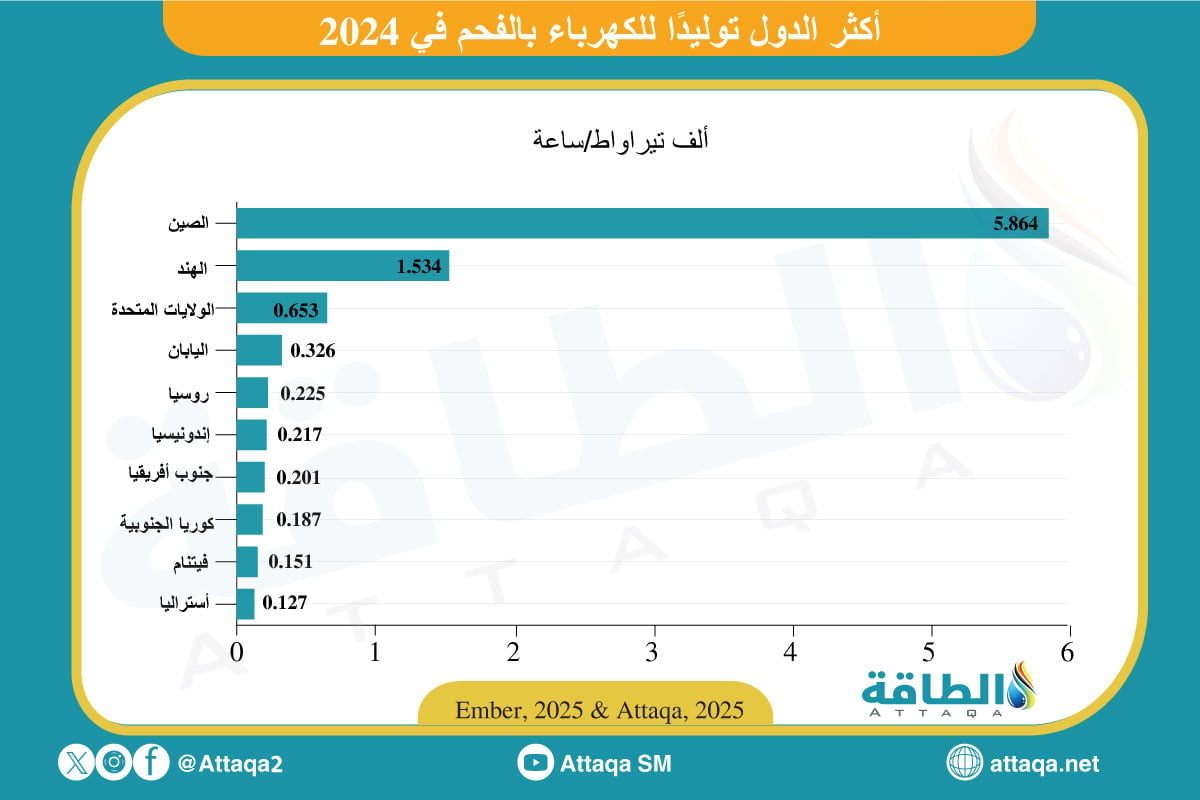

وحسب الرسم البياني الآتي -من إعداد وحدة أبحاث الطاقة- تأتي إندونيسيا في المركز السادس بين أكثر الدول توليدًا للكهرباء بالفحم في 2024:

مسار تحول الطاقة في إندونيسيا

أوضح التقرير أن عام 2026 سيشكّل مرحلة فاصلة بمسار تحول الطاقة في إندونيسيا، لا سيما أن الفجوة بين الأهداف والتنفيذ ما تزال قائمة.

ويمثّل التغلّب على القيود التنظيمية والبنية التحتية وآليات التمويل مفتاحًا لتصبح البلاد في طليعة الدول بقطاع الطاقة النظيفة إقليميًا.

ويعتمد تقدُّم البلاد في 2026 على:

- تحسين جدوى -وسرعة- شراء الطاقة المتجددة.

- إصلاح شبكة الكهرباء.

- ربط تخطيط نظام الكهرباء بالطلب الصناعي على الكهرباء النظيفة.

وأشار التقرير إلى أن القرارات المتخذة خلال عام 2026 ستكون حاسمة لتحديد قدرة إندونيسيا على خفض تكاليف النظام بسرعة، وجذب الاستثمارات الخاصة، وتعزيز قدرتها التنافسية على المستوى الإقليمي.

الطاقة المتجددة في إندونيسيا

يمثّل نمو مشروعات الطاقة المتجددة في إندونيسيا ضرورة لتحقيق أهداف خطة إمدادات الكهرباء الوطنية للمدة (2025-2034)، التي تستهدف إضافة 42.6 غيغاواط من قدرة الطاقة المتجددة بحلول عام 2034، إلى جانب تحقيق أهداف الحياد الكربوني بحلول 2060، بحسب ما رصدته وحدة أبحاث الطاقة.

وحاليًا، أصبحت تكلفة الطاقة الشمسية والرياح أقل من توليد الكهرباء بالوقود الأحفوري، ما يسهم في خفض تكاليف الكهرباء، ويحفّز الاستثمار في التصنيع الأخضر وتنويع الاقتصاد وخلق فرص عمل جديدة في البناء والتشغيل والتقنيات.

وأكد تقرير معهد اقتصادات الطاقة أن الثقة الاستثمارية أساس إطلاق هذه الإمكانات، فمشروعات الطاقة المتجددة توفر تدفقات نقدية متوقعة، وتقليل التعرض لتقلّبات الأسعار، وتعزيز الالتزام بمعايير الحوكمة البيئية والاجتماعية والمؤسسة (ESG).

في المقابل، تواجه استثمارات الفحم مخاطر تتعلق بالسمعة وتعثُّر الأصول.

ومع ذلك، توجد تحديات تعوق استثمارات الطاقة المتجددة، أبرزها:

- بطء تقدّم إجراءات شراء الطاقة المتجددة للقطاع الخاص.

- الفجوة الجغرافية بين موارد الطاقة المتجددة الضخمة ومراكز الطلب الصناعي.

- قيود البنية التحتية لشبكة الكهرباء.

وتتطلب معالجة هذه العوائق إجراءات حاسمة من صانعي السياسات، تشمل تحسين اليقين التنظيمي، وتسريع تحديث الشبكات، ودعم آليات التمويل التي تجذب رأس المال الخاص.

ويمثّل الاستعمال المشترك لشبكة النقل أو "Power Wheeling" حلًا واعدًا، إذ يمكّن عدّة أطراف من استعمال بنية النقل التابعة لشركة الكهرباء الحكومية "PLN" لنقل الكهرباء من مصادر الإنتاج إلى مراكز الطلب، ويسمح للشركات بالوصول المباشر للطاقة المتجددة.

موضوعات متعلقة..

- تحول الطاقة في إندونيسيا يمثل فرصة بـ3.8 تريليون دولار (تقرير)

- عبء محطات الفحم في إندونيسيا يتصاعد.. والغاز يواجه تحديات (تقرير)

اقرأ أيضًا..

- ارتفاع احتياطيات النفط العالمية في 2025.. وهذه أكبر 10 دول

- الطاقة المتجددة في المنطقة العربية خلال 2025.. السعودية تتصدر ومصر وعُمان تقودان التوطين

- الطلب على الغاز الطبيعي في 2025.. أوروبا تقود النمو وسط ضغوط الأسعار

المصدر: