قطاع الطاقة الروسي.. تكيف متواصل مع العقوبات والضغوط الجيوسياسية (مقال)

فيلينا تشاكاروفا* – ترجمة: نوار صبح

- روسيا أعادت توجيه تدفقات خطوط الأنابيب وزادت شحنات الغاز المسال إلى المشترين الراغبين.

- الغاز المسال الروسي وجد طريقه إلى المحطات الأوروبية ولا سيما في فرنسا وبلجيكا وإسبانيا.

- عام 2025 كان عام استقرار لقطاع الوقود الأحفوري الروسي لا عام انهيار.

- قطاع الوقود الأحفوري الروسي يواجه تحديات متزايدة نتيجة تشديد العقوبات الغربية.

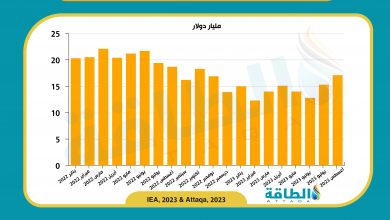

يواصل قطاع الطاقة الروسي التكيف مع العقوبات الغربية المستمرة والضغوط الجيوسياسية، مع اقتراب عام 2025 من نهايته؛ حيث تعرض القطاع لتحديات كبيرة أدت إلى تراجع إيراداته بشكل ملحوظ.

طوال العام، نجحت موسكو في توجيه صادراتها من الطاقة شرقًا، معززةً بذلك علاقاتها مع آسيا، ومتمسكةً بالطلب الأوروبي المتبقي على الغاز الطبيعي والغاز المسال.

وتعكس هذه المرونة الموضوعات التي تناولتها في مقالاتي على مدار العام: فالعقوبات لها تأثيرها، لكنها نادرًا ما تقطع التدفق تمامًا، إذ تظهر أسواق جديدة وتتجاوز أساطيل النقل البديلة القيود المفروضة.

وقد ثبتت صحة أحد توقعاتي التي أطلقتها في نهاية عام 2024، وهو أن إنهاء عبور الغاز الروسي عبر أوكرانيا في يناير/كانون الثاني 2025 لن يُشلّ إمدادات الطاقة الأوروبية بالقدر الذي كان يُخشى منه، ولن يُوقف إيرادات قطاع الطاقة الروسي، وتحديدًا الغاز، بين عشية وضحاها.

أوروبا تزيد واردات الغاز المسال

تكيفت أوروبا مع تراجع الإمدادات الروسية بزيادة واردات الغاز المسال من مصادر بديلة، في حين أعادت روسيا توجيه تدفقات خطوط الأنابيب وزادت شحنات الغاز المسال إلى المشترين الراغبين.

وانخفضت صادرات الغاز عبر خطوط الأنابيب إلى أوروبا بشكل مطرد، متراجعةً ربع سنوي بعد إغلاق خط أوكرانيا.

رغم ذلك؛ فقد وجد الغاز المسال الروسي طريقه إلى المحطات الأوروبية، ولا سيما في فرنسا وبلجيكا وإسبانيا. وظل الاتحاد الأوروبي أكبر مشترٍ للغاز المسال الروسي طوال معظم العام؛ حيث استحوذ على ما يقرب من نصف الصادرات، حتى مع تقلب إجمالي إيرادات قطاع الطاقة الروسي.

صادرات النفط الروسية

أظهرت صادرات النفط الروسية حالة مماثلة من إعادة التوجيه؛ فقد بلغت أحجام النفط المنقول بحرًا مستويات قياسية في مطلع العام، مدعومةً بالطلب القوي من الصين والهند، اللتين استوعبتا معًا الغالبية العظمى من النفط الروسي.

وعززت الصين مكانتها بوصفها أكبر مشترٍ للوقود الأحفوري الروسي؛ حيث تستحوذ غالبًا على ما بين 40 و45% من الإيرادات الشهرية، مدفوعةً بالنفط والفحم وتزايد أحجام الغاز المسال.

وتلتها الهند عن كثب؛ حيث هيمن النفط على وارداتها، وبرزت تركيا لاعبًا رئيسًا في سوق المنتجات النفطية، في حين أكملت البرازيل وسنغافورة قائمة المشترين من خارج آسيا.

وعلى الرغم من تشديد تطبيق سقف أسعار مجموعة الـ7 -الذي تم تخفيضه بشكل أكبر في بعض الحزم- وتصنيف مئات السفن التابعة للأسطول غير الرسمي، استمر تدفق النفط الروسي، غالبًا بأسعار مخفضة جعلته جذابًا للأسواق الحساسة للأسعار.

مسارات الغاز الطبيعي

لعل مسارات الغاز الطبيعي كانت الأكثر تعقيدًا؛ فقد صمدت شحنات خطوط الأنابيب إلى أوروبا عبر الطرق المتبقية مثل "ترك ستريم" بشكل أفضل من المتوقع في البداية، لكنها اتجهت نحو الانخفاض.

بدوره، شكّل الغاز المسال شريان حياة: فقد توزعت الصادرات بالتساوي تقريبًا بين أوروبا وآسيا في النصف الأول من العام، مع ارتفاعات ملحوظة إلى الصين لاحقًا، مسجلةً أرقامًا قياسية.

وحافظت مشروعات مثل يامال للغاز المسال، والكميات المتزايدة من مشروع آركتيك للغاز المسال 2 (رغم العقوبات)، على استمرار الإمدادات، حتى مع انخفاض الإيرادات في أشهر الصيف نتيجةً لانخفاض الطلب الموسمي والكميات.

وتكثفت العقوبات طوال عام 2025؛ حيث استهدفت حزمًا متعددة من الاتحاد الأوروبي والولايات المتحدة والمملكة المتحدة أساطيل النقل غير الرسمية، وتجار النفط، ومنتجين مثل "غازبروم نفط" الروسية (Gazprom Neft)، حتى مشروعات الغاز المسال.

وهدفت قرارات حظر جديدة على خدمات البترول وقرارات أوسع نطاقًا في قطاع الطاقة إلى تقليص الإيرادات المخصصة لتمويل المجهود الحربي.

رغم ذلك؛ فقد أبرز اعتماد روسيا على مجموعة محدودة من المشترين -الصين بشكل أساسي للنفط والفحم، والاتحاد الأوروبي للغاز- نقاط ضعف وفرصًا في آن واحد.

فقد استوعب الطلب الآسيوي جزءًا كبيرًا من الكميات المُعاد توجيهها، معوضًا بذلك الانخفاضات الأوروبية.

بوجه عام، كان عام 2025 عام استقرار لقطاع الطاقة الروسي، لا عام انهيار.

فقد واجهت الإيرادات ضغوطًا هبوطية نتيجة انخفاض الأسعار، وتشديد العقوبات، وانخفاضات متقطعة في حجم المبيعات، إلا أن الصادرات حافظت على مستويات قوية.

وقد أثمرت إستراتيجية موسكو المتمثلة في تقديم خصومات كبيرة وبناء لوجستيات بديلة، ما أسهم في دعم الاقتصاد في ظل عزلته عن الأسواق الغربية التقليدية.

نظرة مستقبلية لعام 2026: التحديات والفرص

مع اقتراب عام 2026، يواجه قطاع الطاقة الروسي تحديات متزايدة نتيجة تشديد العقوبات الغربية، وتراجع الطلب الأوروبي، وفائض العرض في السوق العالمية، إلا أن الفرص لا تزال قائمة في تعزيز العلاقات الآسيوية.

ومن المتوقع أن تشهد صادرات الغاز عبر خطوط الأنابيب إلى الصين من خلال خط "باور أوف سيبيريا" ارتفاعًا ملحوظًا، قد يصل إلى 25% مقارنةً بمستويات عام 2025.

وهذا يعزز دور بكين المهيمن ويساعد في تعويض أي انخفاض إضافي في شحنات خطوط الأنابيب الأوروبية، ولا سيما مع تراجع الطلب على خطوط أخرى مثل "ترك ستريم" وتقدم الاتحاد الأوروبي في خطته للتخلص التدريجي من الاعتماد على الطاقة الروسية بحلول عام 2027.

أما آفاق الغاز المسال فلا تزال متباينة: فزيادة الإمدادات العالمية من قطر والولايات المتحدة وغيرهما ستزيد من حدة المنافسة، ما يضغط على الأسعار والحصة السوقية، في حين أن العقوبات المستمرة على المشروعات والسفن تُعقّد عمليات التوسع.

ويؤكد وجود بنية تحتية مخصصة في الصين لكميات من مشروعات خاضعة للعقوبات مثل "آركتيك إل إن جي 2" استمرار الطلب الآسيوي، على الرغم من أن أي انتعاش أوسع نطاقًا يعتمد على أي انفراجة دبلوماسية.

وتواجه صادرات النفط توقعات أقل تفاؤلًا بشأن سعر خام برنت، وتوقعات بوصول الطلب إلى ذروته، وتشديد الرقابة على الأساطيل غير الرسمية، ما قد يؤدي إلى تآكل الإيرادات إذا ما ضغط كبار المشترين مثل الصين والهند للحصول على خصومات أكبر.

وقد تستقر تدفقات الفحم، الموجهة في الغالب إلى آسيا، إذا ما استمر النشاط الصناعي الإقليمي قويًا.

ويكمن أحد العوامل غير المتوقعة في تطور العلاقات الأميركية الروسية في ظل السياسات المتغيرة، حيث قد تفتح المصالح الضرورية بقطاع الطاقة آفاقًا محدودة للتعاون في مجال الغاز المسال، ولا سيما في مشروعات القطب الشمالي، أو في تعديل القيود الثانوية التي تؤثر في المشترين الرئيسين.

في الوقت نفسه، قد تشهد واردات الهند -التي تقترب، حاليًا، من نصف احتياجاتها من النفط في السنوات الأخيرة- نموًا قويًا مستمرًا في كل من النفط والغاز، مدفوعًا بانخفاض أسعار النفط الروسي وتوسع قدرة التكرير.

ويوفر التوجه المتزايد نحو آسيا الوسطى للعبور والإمدادات، وجنوب القوقاز لربط البنية التحتية، وجنوب شرق آسيا لشحنات النفط والغاز المسال، منافذ إضافية مع تزايد الطلب في هذه المناطق.

ختامًا، سيختبر عام 2026 توجه روسيا شرقًا بشكل حاسم؛ إذ يوفر الاعتماد المتزايد على الصين هامش أمان، ولكنه يزيد من نفوذ بكين على الأسعار والشروط.

ويهدد تسارع انفصال أوروبا عن الصين بتقليص كميات الغاز والغاز المسال المتبقية بشكل حاد.

وحسبما أوضحتُ في منشورات سابقة، غالبًا ما تُثبت تجارة الطاقة جدواها العملية: فالعروض المخفّضة والبدائل الأقل توفرًا ستُبقي المشترين على الأرجح، ما يُحافظ على تدفقات الطلب رغم التحديات.

ويدخل قطاع الطاقة الروسي العام الجديد مستفيدًا من تجربة عام 2025 ومُحصّنًا من آثار تعديلاته، ولكنه مُعرّض لعقوبات مُستمرة، وتشبّع السوق، وتحولات جيوسياسية قد تُسرّع من انحداره، ما لم تظهر طفرات جديدة في الطلب أو تحالفات تُوازن هذه الضغوط.

فيلينا تشاكاروفا، متخصصة في الشؤون السياسية بالدول المنتجة للطاقة.

*هذا المقال يمثّل رأي الكاتبة، ولا يعبّر بالضرورة عن رأي منصة الطاقة.

موضوعات متعلقة..

- أزمة قطاع الطاقة الروسي.. هل تنجح محاولات التكيف مع تقلبات الأسواق والعقوبات؟ (مقال)

- قطاع الطاقة الروسي يواجه تحديات عقوبات الغرب وشراكة غير متكافئة مع الشرق (مقال)

- قطاع الطاقة الروسي يترقب تحولات جذرية في ظل تقلب أسعار النفط (مقال)

اقرأ أيضًا..

- تغير المناخ يفجر أزمة شوكولاتة عالمية.. ونبات بديل قد ينهي المعضلة

- قطاع الطاقة السعودي في 2025.. عام استثنائي للكهرباء المتجددة والغاز

- محطة هيدروجين أخضر "صمام أمان" لشبكة الكهرباء.. إنجاز غير مسبوق عالميًا