مشروعات النفط والغاز في الشرق الأوسط.. كيف أنقذت سوق سفن الدعم العالمية؟

هبة مصطفى

شكّلت مشروعات النفط والغاز في الشرق الأوسط محركًا رئيسًا لسوق سفن الدعم خلال الآونة الأخيرة، لتتحول دول المنطقة إلى "نقطة نور" للصناعة وسط موجة التراجع العالمية.

فمشهد نمو أسطول هذه السفن بأنواعها تبدل خلال السنوات الأخيرة، ولم ينجح النمو العددي في الحفاظ على خرائط الانتشار وقوة الأسواق كسابق عهدها، حسب تفاصيل تحليل تابعته منصة الطاقة المتخصصة.

ووصل الأمر إلى اتجاه بعض المقاولين لإعادة بيع سفنهم لأحواض البناء في ظل حالة الركود، لكن استيعاب مشروعات المنطقة لها كان له بالغ الأثر في إنعاش السوق من جديد.

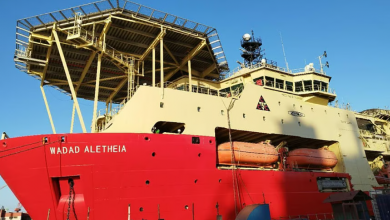

وتتركز مهمة سفن الدعم في توفير الخدمات اللوجستية لعمليات النفط والغاز البحرية، سواء عمليات الإمداد أو السحب، أو نقل المعدّات والأفراد بين النقاط البرية ومواقع التنقيب.

وتصاحب هذه السفن منصات الحفر، لكن خدماتها المقدّمة تختلف حسب نوعها، إذ تنقسم إلى:

- سفن إمداد المنصات (بي إس في PSV): وهي معنيّة بنقل المواد والخدمات الرئيسة مثل مواد البناء والمعدّات البسيطة، والأطعمة وخدمات طاقم العمل.

- سفن السحب والمناولة: تشبه في عملها القاطرات وزوارق السحب، وبجانب ذلك تؤدي مهام بتثبيت المنصات الضخمة وترسيتها في عمق المياه.

سوق سفن الدعم

زاد عدد أسطول سفن الدعم خلال السنوات الـ10 من 2015 حتى العام الجاري، في ظل نمو الطلب.

وتضاعفت سفن إمداد المنصات من 80 إلى 140 وحدة خلال هذه المدة، في حين شهدت السحب والمناولة والترسية بمعدل طفيف من 300 إلى 330 سفينة.

ولا يعدّ "النمو المحدود" للأسطول هو المعضلة، بل التغيرات في خريطة الطلب حسب المناطق الجغرافية.

فرغم النمو العددي الإجمالي، فإن بعض الأسواق -مثل: بحر الشمال، وغرب أفريقيا، وجنوب شرق آسيا- شهدت انخفاضًا بمعدل وصل في بعض الأحيان إلى ما يتراوح بين 25 و50% خلال هذه المدة.

ومقابل التراجع في الأسواق الـ3 السابق ذكرها، سجّل نمو سفن الدعم التقليدية ارتفاعًا بنسبة 80% في الشرق الأوسط، منذ عام 2023.

ونتج عن هذا التغيير إعادة نشر الأسطول وجذب مناطق الطلب للمزيد من وحدات السفن، مثل تغيير وجهة بعض الوحدات من جنوب شرق آسيا -على سبيل المثال- إلى مواقع الطلب المرتفع.

وبعد اتجاه بعض الشركات للاستغناء عن السفن وإعادة بيعها لأحواض البناء في ظل هذا الركود، استوعبت مشروعات النفط والغاز في الشرق الأوسط هذه الوحدات.

ويعدّ أسطول سفن الدعم الصيني مثالًا على ذلك، إذ ضمت مشروعات المنطقة ما يزيد على 70 سفينة تابعة لشركات في بكين، وقلّصت عملية إعادة بيعها.

لماذا الشرق الأوسط؟

قد تتساءل حول سبب جذب المنطقة لسفن الدعم والتحول إلى سوق رئيسة، وتكمن الإجابة في خطّين متوازيين: "طفرة" مشروعات النفط والغاز في الشرق الأوسط، وخطط زيادة الإنتاج.

فهناك توسُّع لافت للنظر في المشروعات، بغرض: (زيادة الإنتاج، وتلبية الطلب، والتوسع في الصادرات)، كما تتبنّى شركات النفط الوطنية الخليجية إستراتيجية واضحة بزيادة الاستكشاف والتنقيب البحري.

وتتخذ وتيرة تطوير هذه المشروعات طابعًا جادًا، إذ وصل عدد منها إلى مرحلة قرار الاستثمار النهائي، وفق تحليل لمجلة أوفشور إنجينيرنج.

1) السعودية

تطوّر السعودية مشروعات رائدة، مثل: توسعة حقل الظلوف النفطي، ومن المتوقع أن يلحق به خلال الأعوام المقبلة خطط لتوسعة حقول: الدرة، والسفانية، ومنيفة.

وبجانب مشروعات توسعة وتطوير الحقول، تبنّت المملكة هدفًا لزيادة إنتاج النفط إلى 13 مليون برميل يوميًا، بعد أزمة أسعار الخام عام 2020.

وتطلَّب الوصول لهذا الهدف زيادة عدد المنصات ذاتية الرفع حتى بلغت 90 منصة مطلع العام الماضي 2024، وارتفع الطلب على سفن الدعم بالتوازي.

وأعلنت شركة أرامكو آنذاك خفض سقف الإنتاج المستهدف، ما أدى إلى تعليق عمل عدد من المنصات البحرية، لكن تأثير هذا القرار كان محدودًا في سوق سفن الدعم.

فبالتوازي مع طفرة تطوير الحقول، عززت أرامكو خططها بعقود هندسة وتوريد وبناء بحري طويلة الأجل بقيمة فاقت 56 مليار دولار حتى الآن، ما ضمن انتعاشًا لسوق سفن الدعم، رغم خفض مستهدف إنتاج النفط.

وأُسنِد لشركة "صب سي 7" عقد هندسة وتوريد وبناء لصالح أرامكو في سبتمبر/أيلول الماضي، بقيمة تتراوح بين 750 مليونًا و1.25 مليار دولار، للتنفيذ بحلول 2027 و2028.

2) قطر

يشكّل مشروع توسعة حقل الشمال أبرز الخطط القطرية الجاري تطويرها حاليًا، بالتوازي مع مستهدفات الدولة الخليجية في زيادة الإنتاج.

وتعمل شركة قطر للطاقة على رفع إنتاج الغاز المسال من 77 مليون طن قُدرت العام الماضي، إلى 142 مليون طن سنويًا.

ولدعم تلبية هذا الطموح، منحت الشركة عقد هندسة وتوريد وبناء 6 منصات لصالح شركة سايبم الإيطالية، شهر سبتمبر/أيلول الماضي، بقيمة 54 مليار دولار.

ويشمل ذلك الاستعانة بسفن الدعم في مدّ خطوط أنابيب وكابلات ضمن مشروع توسعة حقل الشمال.

3) الإمارات

تتبنّى الإمارات مشروع الحيل وغشا للغاز، واتخذت قرار الاستثمار النهائي بشأنه، في ظل مساعي شركة أدنوك لزيادة إنتاجها من 4 ملايين برميل قُدِّرت قبل 4 أعوام، إلى 5 ملايين برميل بحلول 2027.

خريطة السوق بعد الطفرة العربية

كان أداء مشروعات النفط والغاز في الشرق الأوسط بمثابة مُتغيّر قوي في الآونة الأخيرة، أعاد الحياة إلى سوق سفن الدعم العالمية.

وعززت المشروعات من قوة الطلب على السفن، لكن في الوقت ذاته شكّلت تحديًا في ظل اشتراطات حددتها شركات النفط الوطنية الخليجية بشأن تحديث الأسطول وتجديده بحلول نهاية العقد.

ورغم هذا التحدي، ما تزال سوق الخدمات البحرية (سفن الدعم، ومنصات الحفر) تحظى بدعم خطط التطوير طويلة الأجل التي تتبنّاها كبريات الشركات الخليجية في المنطقة.

وفي ظل النشاط البحثي المكثف، ترجم المستثمرون استعادتهم للثقة بالسوق من خلال صفقات استحواذ واندماج عدّة في المنطقة، لتوسعة أسطول سفن الدعم.

وكانت الإمارات صاحبة أكبر صفقات دمج واستحواذ بين شركات سفن الدعم والخدمات البحرية، حسب تحليل "أوفشور إنجينيرنج"، باتفاقيات، منها:

- استحواذ أدنوك للإمداد والخدمات على مجموعة زاخر مارين الدولية عام 2022.

- استحواذ "أليانز ميدل إيست" على 21 سفينة دعم من "سوينكو".

- استحواذ شعاع كابيتال على حصة بمجموعة "ستانفورد مارين" عام 2020.

موضوعات متعلقة..

- أبرز مشروعات النفط والغاز في الشرق الأوسط حتى عام 2027 (تقرير)

- سوق سفن الدعم البحري للنفط والغاز تنتعش بقيادة دولتين عربيتين

- سفن الدعم البحري تترقب عقودًا جديدة للبناء والتأجير (تقرير)

اقرأ أيضًا..

- الجزائر ترفض محاولات لإعادة تصدير الغاز عبر المغرب (حصري)

- حقول النفط والغاز في العراق.. ملف خاص عن كنز الاحتياطيات والإنتاج

- ما هو النفط على الماء.. وهل تخفض مخزوناته الأسعار؟ أنس الحجي يجيب

المصادر: