تصنيع الطاقة الشمسية في الشرق الأوسط.. 44 غيغاواط تقودها 3 دول عربية (تقرير)

بحلول 2029

محمد عبد السند

- الطاقة الشمسية تؤدي دورًا في تسريع الحياد الكربوني بالشرق الأوسط.

- توقعات بأن تلامس سعة الطاقة الشمسية العالمية 493 غيغاواط هذا العام.

- لامست سعة الطاقة الشمسية في المنطقة 24 غيغاواط منذ عام 2024.

- السعودية والمغرب ومصر تقود نمو تصنيع الطاقة الشمسية بالشرق الأوسط.

- هناك تحديات تعرقل نمو تصنيع الطاقة الشمسية في الشرق الأوسط.

تتزايد الرهانات على نمو مشروعات تصنيع الطاقة الشمسية في الشرق الأوسط وشمال أفريقيا، في إطار جهود تستهدف توطين تلك الصناعة النظيفة؛ بما يعزز استقلالية أمن الطاقة لدول المنطقة.

وتتأهب سعة تصنيع الطاقة الشمسية في المنطقة لتسجيل نمو كبير؛ مستهدفةً الوصول إلى 44 غيغاواط بحلول عام 2029، وفق أحدث تقرير صادر عن شركة أبحاث الطاقة وود ماكنزي، حصلت منصة الطاقة المتخصصة (مقرها واشنطن) على نسخةٍ منه.

ومن المتوقع أن تتصدّر السعودية والمغرب ومصر مشهد تصنيع الطاقة الشمسية في المنطقة بفضل ما لديها من محفظة مشروعات طموحة تستهدف توطين الصناعة النظيفة والتحرر من الاستيراد.

وبفضل المزيج الصحيح من الموارد الطبيعية ومزايا التجارة الإستراتيجية والسياسات الحكومية الداعمة، تتحول المنطقة بسرعة من مستورد للطاقة إلى مصدر للطاقة النظيفة.

الرسوم الجمركية

تبرز منطقة الشرق الأوسط وشمال أفريقيا ملاذًا للرسوم الجمركية لتصنيع الطاقة الشمسية بفضل انخفاض التعرفة الرئيسة البالغة نسبتها 10% على الوحدات الشمسية المستوردة من الولايات المتحدة؛ ما يمنح المنتجين في المنطقة ميزةً على أقرانهم الذين يواجهون رسومًا تصل إلى 651%.

وقالت كبيرة المحللين ورئيسة أبحاث سلسلة إمدادات الطاقة الشمسية العالمية في وود ماكنزي يانا هريشكو، إن ميزة التعرفة الجمركية "تغير قواعد اللعبة" في الشرق الأوسط وشمال أفريقيا.

وأضافت هريشكو: "الميزة تمكّن المنطقة من توفير الوحدات الشمسية الأعلى من حيث التكلفة التنافسية في السوق الأميركية".

وتابعت: "ونتيجة لذلك، ستحل منطقة الشرق الأوسط وشمال أفريقيا محل جنوب شرق آسيا مصدرًا رئيسًا للألواح الشمسية المصدرة إلى الولايات المتحدة؛ ما قد يعيد تشكيل تدفقات تجارة الطاقة الشمسية العالمية".

ويأتي النمو في سعة تصنيع الطاقة الشمسية في الشرق الأوسط وشمال أفريقيا مدعومًا بمتطلبات المحتوى المحلي والشراكات الإستراتيجية مع الشركات الصناعية.

ويُتوقع أن تمثل الشركات الصينية ما يزيد على 85% من سعة تصنيع الطاقة الشمسية في الشرق الأوسط وشمال أفريقيا بحلول عام 2028؛ ما يجعلها المنطقة الرئيسة التالية للصين خارج آسيا.

كما يستفيد النمو من السوق المحلية في المنطقة التي يُتوقع أن تحقق سعة إنتاج الوحدات الشمسية بها اكتفاءً ذاتيًا بنسبة 2026.

تكلفة تنافسية

قالت كبيرة المحللين ورئيسة أبحاث سلسلة إمدادات الطاقة الشمسية العالمية في وود ماكنزي يانا هريشكو، إن إستراتيجية التكلفة التنافسية التي يرتكز عليها تصنيع الطاقة الشمسية تميز المنطقة عن "الإستراتيجيات المهلهلة" السائدة في أسواق بما في ذلك الولايات المتحدة والهند وجنوب شرق آسيا.

وتركز إستراتيجية الطاقة الشمسية في المنطقة على النمو واسع النطاق طويل الأجل المدعوم بالتحفيزات الحكومية القوية، ومنح الأولوية لنشر التقنيات المتطورة وتسريع الإنتاج بدلًا من التركيز على الأرباح قصيرة الأجل، بحسب وود ماكنزي.

وأوضحت هريشكو: "طموحات الطاقة الشمسية في الشرق الأوسط وشمال أفريقيا تعيد تشكيل المشهد بصناعة الطاقة الشمسية العالمية، وتحقيق تحول حاسم بعيدًا عن الاعتماد على الوقود الأحفوري".

وتابعت: "المنطقة لا تواكب التطور الكبير في تلك الصناعة فحسب، بل تضع معيارًا جديدًا لتوطينها".

موارد وفيرة

يعكس المستهدف البالغ 44 غيغاواط في تصنيع الطاقة الشمسية في الشرق الأوسط وشمال أفريقيا، التزام المنطقة باستغلال مواردها الشمسية الوفيرة والتحول نحو مستقبل طاقة أكثر استدامة، وفق متابعات القطاع لدى منصة الطاقة المتخصصة.

وسجلت منطقة الشرق الأوسط وشمال أفريقيا نموًا واسعًا في نشر الطاقة الشمسية؛ وبدءًا من عام 2024، لامست سعة الطاقة الشمسية في المنطقة 24 غيغاواط، ما يمثل نموًا نسبته 25% على أساس سنوي.

ويتركّز النمو بشكل كبير في بلدان مثل السعودية والإمارات ومصر، والتي تمثل مجتمعةً ما يزيد على 80% من سعة الطاقة الشمسية في المنطقة.

وعلى الرغم من التقدم الملحوظ؛ فلا تزال الطاقة الشمسية تمثل نسبةً ضئيلةً من مزيج الكهرباء في الشرق الأوسط وشمال أفريقيا، مع هيمنة مصادر الوقود الأحفوري بنسبة 87%.

ومع ذلك يتجاوز السطوع الشمسي المرتفع في المنطقة ألفي كيلوواط/ساعة لكل متر مربع سنويًا؛ ما يعزز قدرتها على استغلال الطاقة الشمسية.

لاعبون رئيسون

هناك 3 لاعبين رئيسين يقودون سوق تصنيع الطاقة الشمسية في منطقة الشرق الأوسط وشمال أفريقيا، وهم:

1. السعودية

تأتي السعودية في طليعة النمو المتحقق بقطاع تصنيع الطاقة الشمسية في الشرق الأوسط وشمال أفريقيا، وفق معلومات طالعتها منصة الطاقة المتخصصة.

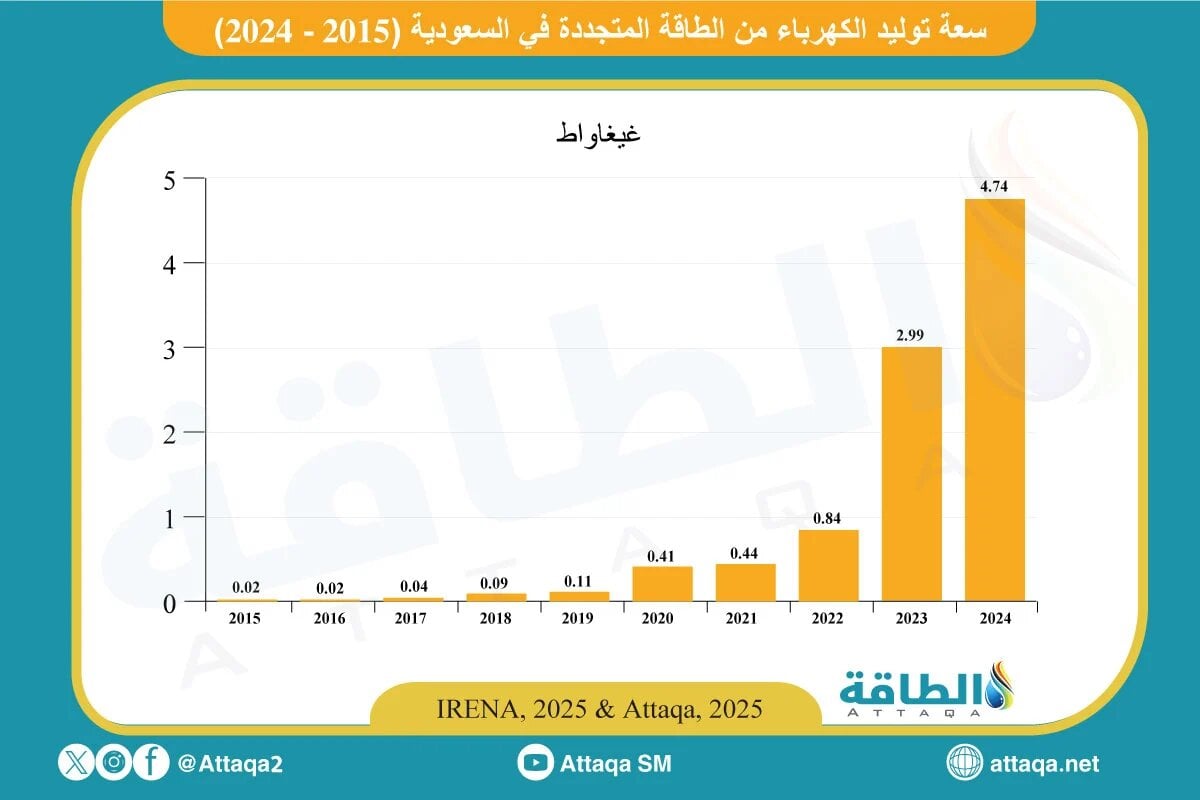

ويُعد مجمع الطاقة الشمسية في الشعيبة والبالغة سعته 2.06 غيغاواط أكبر مشروع من نوعه في عموم المملكة، ومن المتوقع الانتهاء منه في نهاية العام الجاري.

وطُورت محطة الشعيبة التي تلامس تكلفتها 2.2 مليار دولار، بالتعاون بين شركتي أكوا باور وبديل، وهي تُجسِّد التزام السعودية بنشر الطاقة المتجددة.

إلى جانب ذلك يعكف صندوق الاستثمارات العامة السعودي وشركاؤه على تطوير 5 مشروعات بسعة إجمالية قوامها 8 غيغاواط، واستثمارات تزيد على 6 مليارات دولار أمريكي.

وتُشكِّل المبادرات جزءًا من إستراتيجية المملكة الأوسع لتطوير منظومة طاقة نظيفة قوية، بما في ذلك مشروعات بمجال إنتاج الهيدروجين الأخضر.

ويتتبع الرسم البياني التالي -من إعداد وحدة أبحاث الطاقة- سعة توليد الكهرباء المتجددة في السعودية بين عامي 2015 و2024:

2. المغرب

يُعد المغرب لاعبًا محوريًا في قطاع الطاقة الشمسية بمنطقة الشرق الأوسط وشمال أفريقيا؛ ويتألف مجمع نور ورزازات للطاقة الشمسية من 510 ميغاواط من الطاقة الشمسية المركزة و135 ميغاواط من سعة الطاقة الشمسية، ليصبح خير شاهد على طموحات الطاقة المتجددة في البلد العربي الواقع شمال أفريقيا.

ويشتمل التصميم الابتكاري للمجمع على قدرات كبيرة في تخزين الكهرباء؛ ما يتيح له توليد الكهرباء حتى في أثناء غياب السطوع الشمسي.

3. مصر

يُصنف مجمع بنبان للطاقة الشمسية في مصر والبالغة سعته الإجمالية 1.65 غيغاواط، بين أكبر التركيبات الشمسية في العالم، وفق معلومات طالعتها منصة الطاقة المتخصصة.

ويوجد مجمع بنبان في محافظة أسوان، ويسهم بنحو 3.8 تيراواط/ساعة سنويًا؛ ما يعزز محفظة الطاقة المتجددة في مصر.

ويسلط تركيز مصر على مشروعات الطاقة الشمسية الكبرى الضوءَ على التزامها بتنويع موارد الطاقة لديها وخفض اعتمادها على الوقود الأحفوري شديد الحساسية للبيئة.

تحديات وفرص

على الرغم من أن آفاق تصنيع الطاقة الشمسية في الشرق الأوسط وشمال أفريقيا واعدةً؛ فإنه يبقى هناك العديد من التحديات العالقة التي تحول دون تحرر دول المنطقة من الاعتماد على الواردات، وتعزيز استقلاليتها في مجال أمن الطاقة.

ولا تزال سعة مكونات الطاقة الشمسية في المنطقة المقدرة بأكثر من 3 غيغاواط بحلول نهاية عام 2024، تعتمد بقوة على الواردات، ولا سيما تلك الآتية من الصين.

وتعرقل عوامل اقتصادية، بما في ذلك أسعار الصرف غير المواتية وهيمنة البنية التحتية لمصادر الوقود الأحفوري، النمو السريع للطاقة المتجددة؛ كما أن محدودية العمالة الماهرة المدربة وقيود سلاسل الإمدادات تضع عراقيل أمام توسيع التصنيع المحلي.

وعبر تصدير الكهرباء الخضراء، يمكن لدول شمال أفريقيا تحقيق التوازن بين عجزها التجاري والاستثمار في تطوير سلاسل إمدادات محلية لتكنولوجيا الطاقة.

ويتطلب الوصول إلى سعة تصنيع الطاقة الشمسية في الشرق الأوسط وشمال أفريقيا، قوامها 44 غيغاواط بحلول عام 2029 تنسيق الجهود بين العوامل الرئيسة الآتية:

- مواءمة السياسات: توحيد اللوائح التنظيمية في مختلف بلدان الشرق الأوسط وشمال أفريقيا بهدف تيسير التعاون والاستثمارات عبر الحدود.

- تطوير البنية التحتية: الاستثمار في البنية التحتية للشبكة بهدف استيعاب السعة الشمسية الزائدة وضمان استقرارها.

- بناء السعة: تعزيز الخبرات المحلية عبر برامج التدريب والمبادرات التعليمية بهدف دعم صناعة الطاقة الشمسية المتنامية.

- التحفيزات المالية: تنفيذ حزم الدعم والتحفيزات الضريبية لجذب استثمارات القطاع الخاص وتقليص الاعتماد على الواردات.

وبمعالجة تلك العوامل، لن تَقدِر منطقة الشرق الأوسط وشمال أفريقيا على تحقيق أهدافها في تصنيع الطاقة الشمسية فحسب، بل ستصبح كذلك رائدًا عالميًا في مجال الطاقة المتجددة.

موضوعات متعلقة..

- شركات تصنيع الطاقة الشمسية الآسيوية المرتبطة بالصين في مرمى الجمارك الأميركية

- كيف تهيمن الصين على تصنيع الطاقة الشمسية عالميًا؟.. 4 مكونات في قبضتها

- تصنيع الطاقة الشمسية.. الصين تواصل اقتناص 80% من القدرات العالمية

اقرأ أيضًا..

- رؤية وطنية متكاملة لتحقيق الحياد الكربوني في سلطنة عمان (مقال)

- محطات الطاقة الشمسية في أوروبا تحت تهديدات الهجمات السيبرانية (تقرير)

- مشروع مزرعة رياح عالمي يتعثر بسبب رئيس دولة.. تفاصيل القصة

المصدر: