الطلب على الغاز المسال في الصين غير مضمون (تحليل)

وحدة أبحاث الطاقة - رجب عز الدين

- الصين تتعاقد على كميات كبيرة من الغاز المسال بدايةً من 2026.

- الغاز المسال يواجه منافسة اقتصادية شرسة مع مصادر الطاقة المتجددة الأرخص.

- صناعة الحديد والصلب في الصين لا تفكر جديًا في التحول من الفحم إلى الغاز.

- انخفاض تكلفة البطاريات يهدد خطط التوسع في استعمال الغاز المسال بقطاع النقل الثقيل.

- الصين تتفاوض على زيادة وارداتها من الغاز عبر الأنابيب مع روسيا ودول آسيا الوسطى.

- توقعات بحدوث فائض في معروض الغاز المسال قبل 2030، والرهان على الأسواق الناشئة.

ثمة اعتقاد بأن الطلب على الغاز المسال في الصين سيرتفع على المدى الطويل مع زيادة النمو السكاني والاقتصادي وتسارع خططها للتحول بعيدًا عن الفحم في قطاع الكهرباء.

ورغم شيوع هذا الاعتقاد في أوساط الدول المصدرة للغاز المسال؛ فإن التسليم به لا يخلو من مغامرة اقتصادية محفوفة بالمخاطر ليس فقط على المدى الطويل بل على المدى المتوسط أيضًا، بحسب دراسة تحليلية حديثة حصلت عليها وحدة أبحاث الطاقة (مقرها واشنطن).

واستندت الدراسة إلى تحليل مقارن لاقتصادات مصادر الطاقة المنافسة لاستعمال الغاز المسال في الصين، سواء في قطاع الكهرباء أو النقل أو الصناعة، وهي القطاعات الكبرى المستهلكة للوقود.

وتشمل هذه المصادر كلًا من الفحم والطاقة الشمسية وطاقة الرياح، كما تشمل مصادر الغاز الأخرى المنتج محليًا أو المستورد عبر خطوط الأنابيب.

مصادر إمدادات الغاز المسال في الصين

يبدو للوهلة الأولى أن سوق الغاز المسال في الصين مزدهرة؛ فقد ارتفعت الواردات بنسبة 9% خلال عام 2024 لتصل إلى 78 مليون طن أو ما يعادل 106 مليارات متر مكعب، وفق تقرير مستجدات أسواق الغاز المسال العربية والعالمية الصادر عن وحدة أبحاث الطاقة.

وجاءت واردات الصين من الغاز المسال خلال العام الماضي من 5 دول رئيسة، كما هو موضح في القائمة التالية:

- أستراليا: 34%

- قطر: 24%

- ماليزيا: 10%

- روسيا: 9%

- الولايات المتحدة: 6%

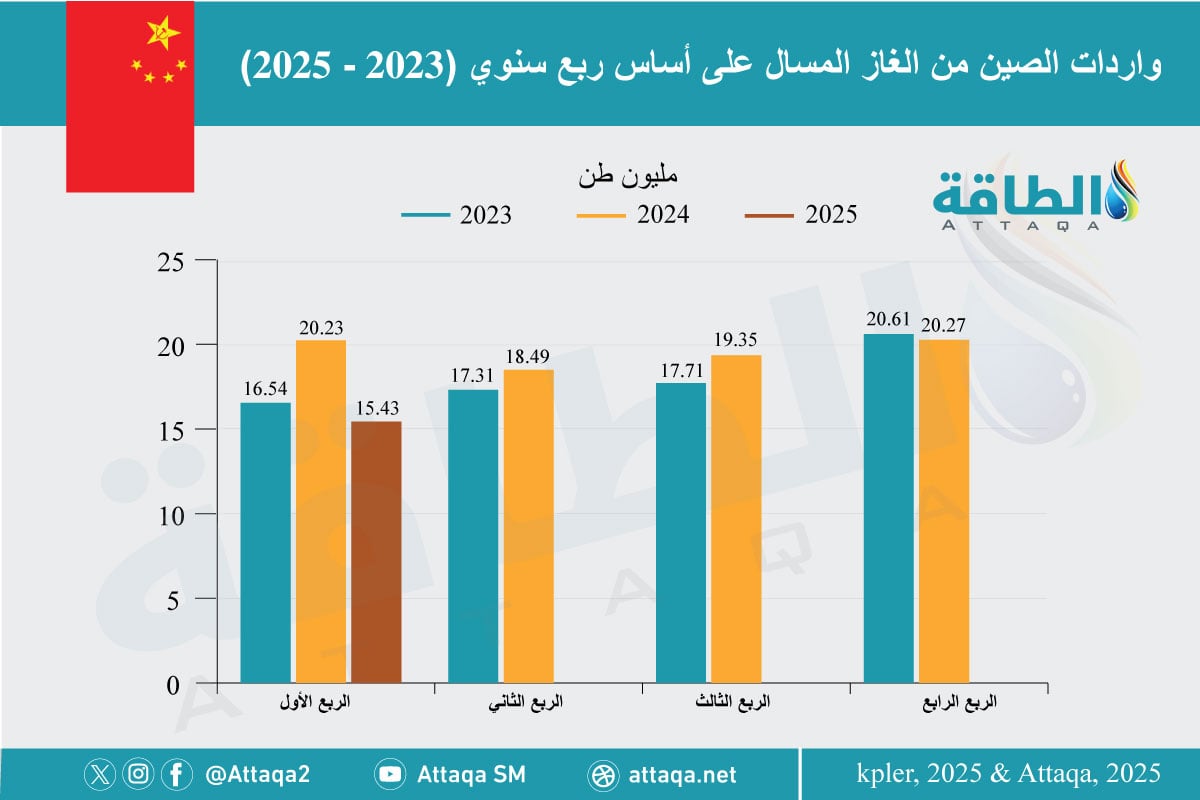

ويوضح الرسم التالي -الذي أعدته وحدة أبحاث الطاقة- تطور واردات الصين من الغاز المسال على أساس ربع سنوي (2023-2025):

ورغم النمو الملحوظ للواردات الصينية في عام 2024 على أساس سنوي؛ فإنها ظلّت منخفضة بنسبة 2% عن مستوياتها القياسية المسجلة عام 2021، كما نمت بوتيرة أبطأ من عام 2023.

ويعكس انخفاض الواردات مقارنة بالسنوات الـ3 السابقة، تباطؤ النمو الاقتصادي في الصين، وآثار عمليات الإغلاق بسبب جائحة كورونا، وارتفاع أسعار الغاز المسال بصورة غير معقولة وتفاقمها بعد الغزو الروسي لأوكرانيا.

ومع بدء ارتفاع أسعار الغاز المسال أواخر عام 2021، اضطر المشترون الصينيون إلى الانسحاب من الأسواق الفورية، وهو ما تأكد في عام 2022 مع مزاحمة الأوروبيين على الشراء الفوري لتعويض عجز انقطاع الغاز الروسي عن القارة العجوز.

وكان من نتيجة هذه السياسة انخفاض الطلب على الغاز المسال في الصين بنسبة 19% خلال عام 2022، كما تحوّلت الشركات الصينية إلى توقيع عقود طويلة الأجل لتقليص تعرضها المستقبلي للسوق الفورية مرة أخرى.

ووقّعت الصين في عامي 2021 و2022، عقود توريد طويلة الأجل لكميات تصل إلى 44 مليون طن من الغاز المسال، ما يعادل 4 أضعاف الكمية المتعاقد عليها خلال العامين السابقين (2019-2020).

وبحسب دراسة معهد اقتصادات الطاقة والتحليل المالي؛ فإن معظم هذه العقود وُقّعت مع الولايات المتحدة وقطر، ومن المتوقع أن يبدأ توريد أكبر كميات منها في عام 2026.

تحليل فرص الغاز المسال في الصين

يشير تحليل معهد اقتصادات الطاقة إلى أن الصين نجحت في تأمين اتفاقيات شراء كافية لتلبية الطلب على الغاز المسال حتى عام 2030؛ ما يُرجِّح أن تُوقّع عقودًا أقل في المستقبل القريب.

ورغم ذلك؛ فإن الدراسة تحذر من أن مستقبل الغاز المسال في الصين غير مضمون بالقطاعات الرئيسة المستهلكة (الكهرباء والنقل والصناعة)؛ حيث يواجه منافسة اقتصادية قوية مع مصادر الطاقة المتجددة الأرخص تكلفة والتي تزاحم بقوة للحلول محل الفحم.

كما تواجه واردات الصين من الغاز المسال منافسة اقتصادية أخرى من الغاز المنتج محليًا والغاز المستورد عبر خطوط الأنابيب من روسيا ودول آسيا الوسطى.

وتقدر الدراسة متوسط تكلفة الغاز المنتج محليًا في الصين بنحو 5 دولارات لكل مليون وحدة حرارية بريطانية، مقارنة بأكثر من 13 دولارًا لكل مليون وحدة حرارية من الغاز المسال.

كما تتراوح تكلفة الغاز المستورد عبر الأنابيب بين 8 و10 دولارات لكل مليون وحدة حرارية بريطانية؛ ما يجعل خيار استيراد الغاز المسال الأكثر تكلفةً، بحسب الدراسة.

إضافة إلى ذلك، لم تخطُ الصين خطوات واسعة حتى الآن في إحلال الغاز محل الفحم في قطاع الكهرباء؛ إذ يبدو اتجاهها الرئيس نحو زيادة حصة الطاقة المتجددة وليس الغاز.

وبحسب دراسة المعهد؛ فقد ظلت حصة الغاز في مزيج الكهرباء الصيني عند 3% خلال المدة بين 2015 و2023، في حين تضاعفت حصة طاقة الرياح والطاقة الشمسية 4 مرات لتصل إلى 16%.

بعبارة أخرى، ارتفع إنتاج الكهرباء من طاقة الرياح والطاقة الشمسية بمقدار 1250 تيراواط/ساعة خلال هذه المدة، كما زاد التوليد بالغاز بمقدار 140 تيراواط/ساعة فقط.

كما استمر نشر الطاقة المتجددة في الصين بمعدلات غير مسبوقة خلال عام 2024؛ ما أدى إلى ارتفاع قدرة الطاقة الشمسية في البلاد بمقدار 277 غيغاواط بزيادة 46% عن عام 2023، إضافة إلى زيادة قدرة الرياح بنحو 80 غيغاواط جديدة.

وبلغ إجمالي القدرة العاملة لطاقتي الشمس والرياح في الصين قرابة 1408 غيغاواط بنهاية عام 2024؛ ما يتجاوز هدف البلاد لعام 2030 البالغ 1200 غيغاواط قبل موعده بـ6 سنوات.

وأدّى التقدم السريع في نشر الطاقة المتجددة على مستوى الصين إلى انخفاض كبير في تكلفة الطاقة الشمسية والرياح البرية لتصبحا أرخص مصادر الطاقة الآن في البلاد.

وتتراوح تكلفة توليد الكهرباء من هذين المصدرين من 30 إلى 90 دولارًا لكل ميغاواط/ساعة، ما يقل عن تكلفة التوليد بالغاز، بحسب تقديرات معهد اقتصادات الطاقة.

فرص الغاز المسال في الصناعة والنقل

مع ضيق الفرص في قطاع الكهرباء، يأمل بعضهم في أن يجد الغاز المسال في الصين فرصًا أكبر بقطاعات أخرى مثل الصناعة والنقل.

ويستهلك القطاع الصناعي الحصة الكبرى من الغاز في الصين، خاصة قطاعات التصنيع والبتروكيماويات، ومع ذلك فإن صناعة الحديد والصلب ما زالت تعتمد على الفحم بصورة أساسية.

ويتطلب التحول من الفحم إلى الغاز في قطاع الصلب بناء قدرات إنتاجية جديدة عبر تحويل أفران الصهر للعمل بالغاز، وهو اتجاه ما زال ضعيفًا في صناعة تميل إلى الفحم تاريخيًا.

وبحسب بيانات مجمعة عن المدة بين 2017 و2023؛ فقد اقترحت الصناعة بناء أفران صهر جديدة أو بديلة تعمل بالفحم بقدرة 389 مليون طن متري مقارنة بنحو 4.3 مليونًا فقط من سعة أفران الصهر غير المعتمد على الفحم؛ ما يشير إلى أن التحول إلى الغاز سيظل محدودًا في الصناعة.

على الجانب الآخر، يواجه استعمال الغاز المسال في الصين تحديات أخرى في قطاع النقل الثقيل الذي يتزايد اتجاهه لاستعمال الغاز المسال بديلًا للديزل.

ورغم أن أسطول شاحنات الغاز المسال في الصين تضاعف 3 مرات منذ عام 2019 حتى الآن، متفوقًا على الشاحنات الكهربائية؛ فإن انخفاض تكلفة البطاريات يهدد مستقبل شاحنات الغاز المسال خلال سنوات معدودة.

لكل هذه المخاطر، يبدو مستقبل استهلاك الغاز المسال في الصين غير مضمون، خاصة أن بكين تسعى بالفعل إلى زيادة إنتاجها المحلي من الغاز، كما تتفاوض مع روسيا ودول آسيا الوسطى لاستيراد مزيد من الغاز الأرخص عبر خطوط الأنابيب على المدى الطويل.

الصين قد تُغرق أسواق الغاز المسال

رغم أن الصين تعاقدت على كميات كبيرة من الغاز المسال في اتفاقيات طويلة الأجل؛ فإن المشترين الصينيين قد يعيدون بيعها في الخارج، إذا انخفضت قدرته التنافسية المحلية مع مصادر الطاقة الأخرى خلال السنوات المقبلة.

وإذا فكّر الصينيون في هذا الخيار؛ فمن المتوقع أن تكون شحنات الغاز المسال الأميركي الأقرب للبيع في الخارج؛ نظرًا إلى تساهل الموردين الأميركيين في شروط التعاقد على بيعها للغير؛ بما يشمل تحويل مسار الناقلات إلى دول أخرى في عرض البحر.

ويعزز من هذا الاحتمال، حرب الرسوم الجمركية المندلعة بين البلدين منذ مارس/آذار 2025، وتوقف بكين عن استيراد الغاز المسال الأميركي؛ ما قد يجعلها تصر على إدراجه ضمن المنتجات الخاضعة للرسوم المضادة.

وإذا حدث ذلك؛ فقد تكون الصين شريكًا في تفاقم مشكلة فائض المعروض المتوقع ظهورها في أسواق الغاز المسال قبل عام 2030؛ حيث سعى العديد من الدول المصدرة إلى تعزيز قدرتها التصديرية عبر مشروعات توسعية خلال السنوات الماضية.

وتأمل هذه الدول في جني ثمار هذه التوسعات قبل عام 2030، لكن تباطؤ الطلب على الغاز المسال في الصين، واحتمال لجوء التجار الصينيين إلى إعادة بيع الكميات المتعاقد عليها، قد يؤديان إلى انخفاض الأسعار وتآكل هوامش الربح للمستثمرين في القطاع.

ويزيد من مخاطر هذا السيناريو أن الطلب على الغاز المسال في أوروبا مرشح للانخفاض على المدى المتوسط؛ حيث تميل دول الاتحاد إلى خفض الاعتماد على الغاز على المدى المتوسط والطويل، وزيادة حصة الطاقة المتجددة في مزيج الكهرباء.

موضوعات متعلقة..

- واردات الصين من الغاز المسال تهبط 25% مسجلة أقل مستوى منذ 2020

- واردات الصين من الغاز المسال قد تتجاوز 120 مليون طن سنويًا بحلول 2035 (تقرير)

- واردات آسيا من الغاز المسال تخالف نظيرتها في أوروبا.. ما علاقة الأسعار الفورية؟

اقرأ أيضًا..

- أنس الحجي: رسوم ترمب الجمركية تفتقر للوضوح.. والرئيس نفسه مصدر الفوضى

- واردات أوروبا من الغاز المسال قد ترتفع 25% قرب مستوياتها القياسية

- 7 مصادر لـ"الطاقة": نتائج الحفر في حقل ظهر المصري غير مبشّرة.. وهذه قصة المياه (تحديث)

المصدر: