توقف الغاز الروسي عبر أوكرانيا.. التداعيات الأوّلية والسيناريوهات المستقبلية (مقال)

أحمد شوقي*

لم تبالغ الأسواق الأوروبية في ردة فعلها على توقف إمدادات الغاز الروسي عبر أوكرانيا، بعد انتهاء اتفاقية عبور مدتها 4 سنوات بنهاية 2024.

فالأمر كان متوقعًا على نطاق واسع؛ نعم ارتفعت أسعار الغاز الأوروبية في الأسابيع الماضية لأعلى مستوياتها منذ 2022، لكن ذلك يرجع -أيضًا- إلى مزيج من عدة عوامل:

- ارتفاع الطلب في ظل الطقس البارد.

- انخفاض إنتاج الطاقة المتجددة عزز استهلاك الغاز.

- تراجع الإمدادات من النرويج بسبب انقطاعات غير مخطط لها.

وأدى ارتفاع استهلاك الغاز في أوروبا إلى تراجع مستوى المخزونات إلى 53.6% بنهاية يناير/كانون الثاني الماضي، مقارنة مع المدة نفسها من 2024 عند 70.1%.

وفي منتصف الشهر الحالي، بلغ معدل ملء مخزونات الغاز الأوروبية أقل من 46%، وهي مستويات لم يصل إليها منذ شتاء (2021-2022)، حسب بيانات جمعية مشغلي البنية التحتية للغاز في أوروبا.

إذًا التحدي الأكبر الآن هو توفير الإمدادات للحفاظ على مستويات مطمئنة للمخزونات، ليس فقط حتى نهاية هذا الشتاء؛ بل الاستعداد لإعادة الملء للشتاء المقبل، وسط صعوبة تعويض 15 مليار متر مكعب سنويًا، التي ستفقدها أوروبا بعد توقف إمدادات الغاز الروسي عبر أوكرانيا.

التداعيات الأوّلية.. من أين حصلت أوروبا على إمداداتها؟

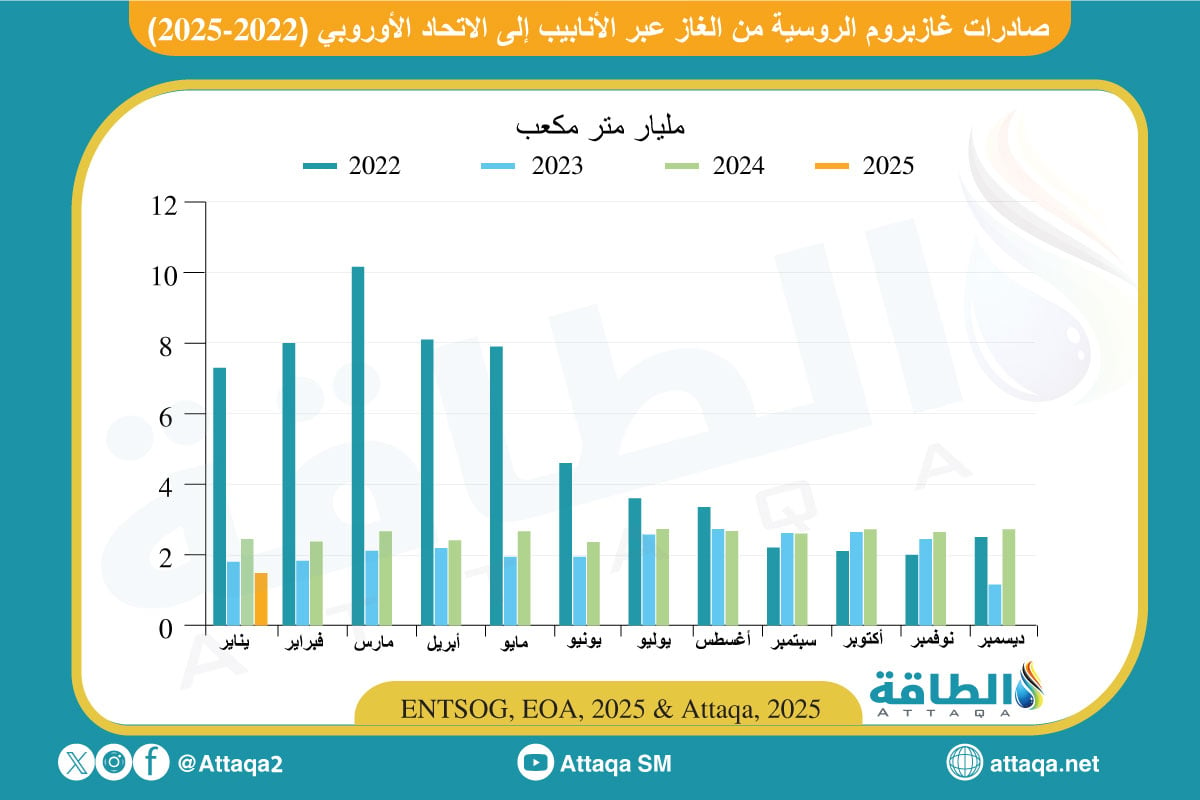

في الشهر الأول لانتهاء اتفاقية العبور، تراجعت صادرات الغاز الروسي عبر الأنابيب إلى أوروبا بنسبة 46% لتصل إلى أقل مستوى على الإطلاق.

وصدَّرت غازبروم 1.47 مليار متر مكعب عبر تركيا -خط أنابيب ترك ستريم- وهو المسار الوحيد المتبقي، مقابل 2.72 مليار متر مكعب، وفق بيانات نشرتها وحدة أبحاث الطاقة ويستعرضها الرسم أدناه:

وإلى جانب روسيا، جاءت بقية الواردات الأوروبية عبر الأنابيب في الشهر الماضي من المصدّرين الـ4 الآخرين، كما يلي:

- النرويج: 7.6 مليار متر مكعب.

- الجزائر: 2.8 مليار متر مكعب.

- روسيا: 1.48 مليار متر مكعب.

- أذربيجان: 825 مليون متر مكعب.

- ليبيا: 82 مليون متر مكعب.

بالنظر إلى البيانات أعلاه، باتت الجزائر من المستفيدين بانقطاع تدفق الغاز الروسي عبر أوكرانيا، حيث انفردت بالمركز الثاني ضمن أكبر مصدري الغاز عبر الأنابيب إلى السوق الأوروبية.

وإلى جانب الجزائر، تزايدت أهمية تركيا في السوق الأوروبية، فقد أصبحت الطريق الوحيد لعبور الغاز الروسي، وعززت غازبروم بالفعل صادراتها الشهر الماضي عبر خط ترك ستريم، الذي تبلغ قدرته 31.5 مليار متر مكعب سنويًا.

وما يزيد من أهمية تركيا -أيضًا- أنها بصدد استيراد الغاز التركمانستاني لأول مرة، بدايةً من مارس/آذار 2025، وهذا سيعزز مكانتها بصفتها مركز طاقة رئيسًا ويفتح المجال مستقبلًا بأن تكون بوابة لنقل هذا الغاز عبر أراضيها إلى الاتحاد الأوروبي.

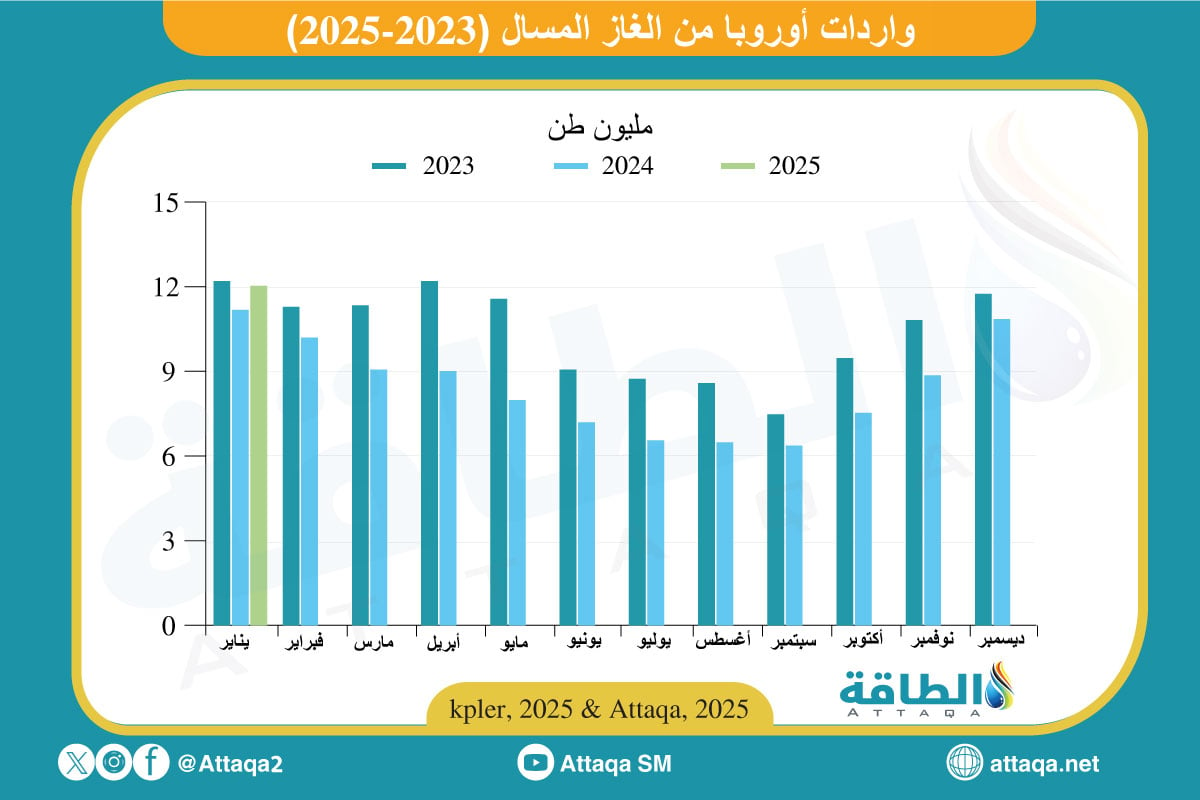

وبعيدًا عن التدفقات عبر الأنابيب، بالطبع انعكس انقطاع الغاز الروسي على واردات أوروبا من الغاز المسال؛ حيث ارتفعت بنسبة 8.4% في الشهر الماضي على أساس سنوي.

وتجاوزت الواردات الأوروبية 12 مليون طن مسجلةً أعلى مستوى منذ أبريل/نيسان 2023، وفق بيانات وحدة أبحاث الطاقة، التي يستعرضها الرسم أدناه:

وأدّى ارتفاع أسعار الغاز الأوروبية، الشهر الماضي، أعلى من نظيرتها الآسيوية إلى جذب المزيد من شحنات الغاز المسال الفورية إلى أوروبا؛ كون أسعارها أكثر جاذبية بالنسبة للمصدرين.

لكن استمرار ارتفاع الأسعار يعني أن الاعتماد على الغاز المسال لملء المخزونات سيكون بديلًا باهظ الثمن لتعويض انقطاع الغاز الروسي عبر أوكرانيا، فما سيناريوهات المرحلة المقبلة؟

الخريطة المستقبلية للإمدادات الأوروبية

لا شك أن توقف الغاز الروسي عبر أوكرانيا يمثل خسارة كبيرة لجميع الأطراف؛ روسيا وتحديدًا شركة غازبروم ستكون بصدد خسائر مالية جديدة، والأمر نفسه بالنسبة لأوكرانيا مع فقدان رسوم العبور، ثم الاتحاد الأوروبي الخاسر الأكبر.

بالنسبة لغازبروم؛ فقد سجلت في عام 2023 -بيانات 2024 لم تُعلن حتى الآن- أول خسارة سنوية منذ 1999، بلغت 629 مليار روبل (6.9 مليار دولار) مع انخفاض مبيعات الغاز بعد انقطاع نصف إمداداتها إلى أوروبا.

ومن شأن خسارة عائدات 15 مليار متر مكعب إضافية من الصادرات عبر أوكرانيا أن يوجّه ضربة مالية أخرى لشركة الطاقة الروسية.

أمّا الاتحاد الأوروبي؛ فحدّث ولا حرج عن المأزق الكبير الذي بات فيه؛ فهو لن يستطيع تعويض هذه الكميات عبر أي مسار ممكن سوى محاولة استيراد المزيد من شحنات الغاز المسال لتضييق الفجوة، وهذا -أيضًا- ستصاحبه منافسة كبيرة على الشحنات مع السوق الآسيوية الأكثر طلبًا، فضلًا عن التكلفة الأعلى بالطبع.

ورأينا ذلك في الشهر الأول من العام؛ فرغم انقطاع الغاز الروسي عبر أوكرانيا؛ فقد انخفضت واردات ألمانيا من الغاز المسال؛ حيث أدّت التكاليف التشغيلية المرتفعة لمحطات الإسالة إلى تقليل قدرتها التنافسية على جذب الشحنات الفورية.

وأمام ذلك؛ هناك عدّة سيناريوهات محتملة هذا العام ستحدد بشكل كبير كيف ستخرج أوروبا من مأزق النقص الحاد في الإمدادات:

السيناريو الأول: الذي تتمناه أوروبا ويتبناه بعض المسؤولين في الاتحاد الأوروبي هو إمكان استئناف عبور الغاز الروسي بوصفه جزءًا من اتفاق لإنهاء الحرب في أوكرانيا، وقد نكون بصدد الوصول إلى الحل نفسه حال نجحت المفاوضات المحتملة بين ترمب وبوتين بشأن الحرب.

السيناريو الثاني: التوصل لاتفاق من شأنه أن يسمح للشركات الأوروبية بشراء الغاز الروسي من غازبروم عند الحدود بين روسيا وأوكرانيا، ثم تسلمه إلى كييف لنقله، لكن يبدو أن أوكرانيا تريد الاحتفاظ بهذا الحل ليكون ورقة رابحة لأي مفاوضات سلام مستقبلية مع موسكو.

السيناريو الثالث: عدم نجاح مفاوضات إنهاء الحرب في أوكرانيا أو صعوبة استئناف عبور الغاز، سيجعل الاتحاد الأوروبي في موقف صعب للغاية، خاصة مع احتمال خروجه من موسم الشتاء بمخزونات متدنية.

وهنا ستضطر الدول الأوروبية إلى شراء المزيد من شحنات الغاز المسال من السوق الفورية وستصطدم بأسعار مرتفعة وإمدادات محدودة.

وقد يتعقّد الموقف أكثر إذا نفّذ ترمب تهديده بفرض رسوم جمركية على الواردات الأميركية من الاتحاد الأوروبي، ومن ثم سترد الكتلة على ذلك؛ ما قد يؤثر في وارداتها من الغاز المسال الأميركي، الذي يمثّل تقريبًا نصف إمداداتها من هذا الوقود.

في النهاية، وتحت أي سيناريو سيظل من الصعب جدًا على الاتحاد الأوروبي إيجاد بديل دائم للغاز الروسي، رغم تراجع تدفقاته، على الأقل على المدى المتوسط.

* أحمد شوقي مدير وحدة أبحاث الطاقة.

* هذا المقال يمثّل رأي الكاتب، ولا يعبّر بالضرورة عن رأي الطاقة.

اقرأ أيضًا..

- مستجدات أسواق الغاز المسال العربية والعالمية في 2024 (ملف خاص)

- أكثر الدول العربية توليدًا للطاقة الشمسية

- حصاد وحدة أبحاث الطاقة.. تغطية عربية وعالمية لأحداث 2024 وتوقعات 2025