تسعير النفط والغاز بين الدولار واليوان والروبل (مقال)

- الدول التي تحاول التخلص من هيمنة الدولار الأميركي كلها دول "معاقبة اقتصاديًا"

- هناك 3 شروط للعملة التي يسعَّر بها النفط، وبناءً عليها لا توجد عملة تنافس الدولار

- تخلّص الدول من الدولار لا يؤثّر في كونه عملة الاحتياط العالمية

- لا توجد كمية كافية من العملة الروسية لتغطية مبيعات الغاز لأوروبا

قبل الخوض في هذا الموضوع الشائك، علينا أن نفرق بين تسعير النفط والغاز بالدولار، وبين الحصول على إيراداتهما بغير الدولار.. النفط كان، ومازال، وسيظل في المستقبل المنظور، مسعرًا بالدولار، ولكن يمكن لأيّ دولة أن تحصل على إيراداتها بأيّ عملة تريد.

تسعير الغاز يختلف عن النفط في كون النفط سلعة عالمية، ولكن الغاز لم يبلغ مرحلة العالمية حتى الآن، وتسويقه مازال محصورًا إقليميًا، وبشبكة أنابيب، أو باقتصاديات الغاز المسال.

لا شك أن هناك دولًا تحاول التخلص من هيمنة الدولار الأميركي، ولكن الغريب في الأمر أنها كلها دول فرضت عليها الولايات المتحدة عقوبات اقتصادية، والسؤال الذي يطرح نفسه هنا هو: لو لم تُفرض أيّ عقوبات اقتصادية على هذه الدول، هل كانت ستحاول التخلص من الدولار؟

ما الشروط الأساسية التي يجب أن تتوافر في العملة لتسعير النفط؟

هناك 3 شروط أساسية يجب أن تتوافر في العملة التي يسعَّر فيها النفط:

- سيولة عالية.

- استقرار نسبي.

- قبول عالمي.

بناءً على هذه الشروط، ليس هناك أيّ عملة تنافس الدولار، فتجارة النفط هذا العام تبلغ بحدود 2.6 تريليون دولار، وعلى الرغم من أن هناك عملات أكثر استقرارًا من الدولار الأميركي، فإنها لا تتمتع بالسيولة نفسها، وليس لها قبول عالمي مثل الدولار؛ ما يجعل الدولار أكثر قبولًا من اليورو كونه يتبع حكومة واحدة، بينما اليورو هو نتيجة تعاون عدّة حكومات تعاني من مشكلات دائمة فيما بينها، ولعل أوضحها خروج بريطانيا من الاتحاد الأوروبي.

ولكن بورصة شنغهاي تستخدم البوان الصيني بتسعير النفط فيها، أليس هذا دليلًا على أنه يمكن تسعير النفط بغير الدولار؟

الحقيقة أن التسعير باليوان في بورصة شنغهاي ما هو إلّا مرآة لما يحصل لأسعار النفط بالدولار في بورصة دبي، بعد احتساب أسعار الصرف، والفروقات الجغرافية والنوعية، إضافة إلى أن اليوان مربوط بالدولار ضمن نطاق ذبذبة محدود، باختصار، النفط يسعّر بالدولار الأميركي على كل الحالات.

لماذا استمرت أوبك في تسعير النفط بالدولار الأميركي؟

إضافة إلى السيولة، والاستقرار النسبي، والقبول العالمي، هناك عوامل أخرى جعلت أوبك تستمر في تسعير النفط بالدولار.

بداية، وقبل ظهر اليورو في بداية 1999، لم يكن هناك أيّ منافس على الإطلاق، وتشير الدراسات التي أجرتها أوبك في السبعينيات إلى أن التسعير بعملة واحدة له المشكلات نفسها، بعبارة أخرى، حتى لو تجاهلنا مشكلات اليورو الخاصة بها بصفتها عملة متفقًا عليها بين مجموعة كبيرة من الدول، فإن التحول إلى اليورو لن يحلّ مشكلات دول أوبك المتعلقة بالتضخم والتذبذب في أسعار العملات المختلفة، والتي تخفض من القيمة الشرائية لبرميل النفط المصدّر؛ لأن مشكلات التسعير باليورو مماثلة لمشكلات التسعير بالدولار.

تسعير النفط بسلّة من العملات ليس خيارًا مقبولًا بالنسبة لأوبك؛ لأن دول أوبك متناثرة جغرافيًا، ومن ثم، فإن عملاءها التجاريين مختلفون، ونسبة الاعتماد على كل منهم مختلفة، وكلٌّ له عملته ومستويات التضخم الخاصة به، كما إن مستوى التنمية الاقتصادية بينها مختلف، ومن ثم فإن احتياجاتها تختلف.

بعبارة أخرى: لن تستطيع دول أوبك الوصول إلى قرار بشأن محتويات السلة، لأن ما ينفع دولة يضرّ دولة أخرى، وما ينفع دولة الآن قد يضرّها مستقبلًا، وبفرض أنه اتُّفِق على سلة من العملات، فإن المنفعة منها تتطلب تغييرها باستمرار، بما يتفق مع متطلبات السوق، وهذا يتطلب فريق عمل متخصصًا على مستوى عالمي؛ الأمر الذي يجعل وجود السلة مكلفًا.

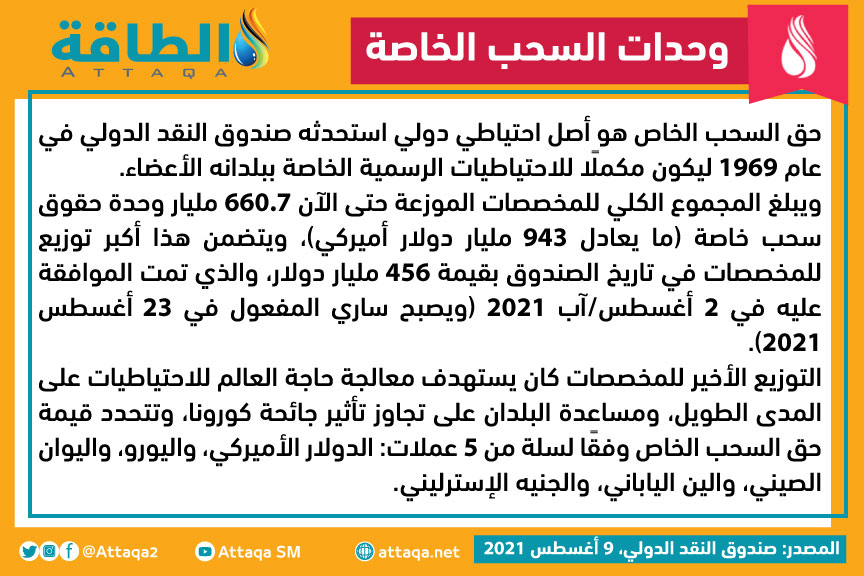

والتسعير بحقوق السحب الخاصة التابعة لصندوق النقد الدولي ليس خيارًا أيضًا؛ لأن عدد العملات محدود، وللدولار دور كبير فيها، إذ تبلغ نسبته فيها 41.73%، كما هو مبيّن في الجدول أدناه.

كما إنه لا يحلّ المشكلة في أرض الواقع؛ لأنه في النهاية يجب تحويل الإيرادات إلى عملةٍ ما كي تتمكن الدولة من استخدام هذه الأموال داخليًا أو خارجيًا.

ولنفرض أن دول أوبك قررت تسعير النفط بغير الدولار، فإن كون الولايات المتحدة أكبر منتج للنفط وأكبر مستهلك له في العالم يعني وجود سعرين: سعر بالدولار، وسعر بالعملة التي تختارها أوبك. وبما أن النفط سلعة عالمية، فإن السعر سيتساوى في كل الحالات؛ لأن التجّار سيستغلون أيّ فروقات بين السعرين لجني الأرباح، ومن ثم، فإن التسعير في النهاية سيبقى بالدولار، وما سعر أوبك في هذه الحالة إلّا مثال آخر على ما حصل في بورصة شنغهاي.

بعبارة أخرى: عملية اكتشاف السعر ستكون بالدولار، والسعر بالعملة التي تتبنّاها أوبك سيتبع ذلك السعر وفقًا لأسعار الصرف والفروقات الأخرى، وإذا اكتُشف السعر لعملة أوبك بشكل مستقل عن السعر بالدولار، فإن التجّار سيستفيدون من الفروقات، حتى تتلاشى ويصبح السعر واحدًا على كل الحالات.

تحويل إيرادات النفط والغاز إلى عملات أخرى

الملاحظ أن الدول التي تحاول الحصول على إيرادات النفط والغاز بعملات غير الدولار هي الدول التي فرضت عليها الولايات المتحدة عقوبات اقتصادية، ووجود هذه العقوبات يعني إمّا عدم وجود تجارة مع الولايات المتحدة، أو أن التجارة محدودة، وتقتصر على منتجات معينة.

كما إن العقوبات تتضمن في كثير من الأحيان تجميد أموال هذه الدول في الولايات المتحدة؛ لذلك لا يمكن لهذه الدول أن تستثمر فيها. هذا يعني أن هذه الدول لا تحتاج الدولار الأميركي، ومن المنطقي أن تستخدم عملات أخرى.

إلّا أن السؤال يتكرر: هل ستقوم هذه الدول بالتحول عن الدولار في حال عدم وجود عقوبات؟

لا شك أن قيام هذه الدول بالتخلص من الدولار الأميركي في إيراداتها وصناديقها السيادية يخفّف من دور الدولار عالميًا، ولكنه لا يؤثّر في كونه عملة الاحتياط العالمية على كل الحالات.

قبل الدولار، كان الجنيه الإسترليني هو عملة الاحتياط العالمية، وأفل نجمه مع غروب شمس الإمبراطورية البريطانية.

الأمر نفسه حصل مع العملتين الهولندية واليونانية، والدينار الإسلامي أيضًا.

كل هذا يدلّ على أن غروب شمس الحضارة يُنهي دور عملتها بصفتها عملة احتياط دولية، ومن ثم فإن انخفاض دور الدولار عالميًا لا يعني انتهاء دوره بصفة عملة احتياط عالمية، ما دامت الولايات المتحدة القوة العظمى في العالم.

السعودية وروسيا

نشرت صحيفة وول ستريت جورنال تقريرًا من نحو أسبوعين، ذكرت فيه أنهم حصلوا على تصريح من مسؤول سعودي، مفاده أن السعودية تدرس إمكان الحصول على اليوان الصيني مقابل بعض صادراتها النفطية للصين.

ورغم وجود نفي غير مباشر، فإنه يمكن النظر إلى التقرير على أنه يتراوح بين أنه خبر غير صحيح، أو أنه تسريب مقصود، بغضّ النظر عن جدّيته، قبل زيارات قادة أوروبيين وأميركيين للرياض.

وإذا نظرنا للواقع، بعيدًا عن صياح الفضائيات وتخبيص وسائل الاتصال الاجتماعي، فإن من حق السعودية أن تحصل على عائدات النفط بأيّ عملة كانت، وإذا كان العقد ينصّ على الدولار، فإنه يمكن تغييره بموافقة الطرفين، إلّا أن الريال مربوط بالدولار، واليوان الصيني مربوط بالدولار أيضًا، وهذا يعني أن أيّ فوائد قد تكمن في توفير تكاليف الصرف، إن وجدت.

ولكن لو فرضنا أن اليوان حرّ، وغير مربوط بأيّ عملة، فإن التحول إليه سيرفع اليوان مقابل الدولار، ومن ثم تهبط قيمة الريال، وهذا ليس في صالح السعودية. كما إن قيمة صادرات النفط السعودية إلى الصين تبلغ نحو 50 مليار دولار سنويًا، وهي مبلغ بسيط أمام التجارة الدولية في النفط، والتي تبلغ نحو 2.6 ترليون دولار، وأمام تجارة الولايات المتحدة بالدولار، والتي تتجاوز 5 ترليونات دولار سنويًا.

بعبارة أخرى، أثرُ تحول السعودية إلى اليوان بصفته عائدًا على صادراتها النفطية إلى الصين في الدولار بسيط.

وأعلنت روسيا، في الأسبوع الماضي، أن بوتين قرّر استلام عائدات الغاز الطبيعي المصدّر إلى أوروبا؛ كونها دولًا غير صديقة، بالروبل الروسي، وهنا، -أيضًا- الجنون في الفضائيات ووسائل الاتصال الاجتماعي شيء، والواقع شيء آخر.

أولًا: علينا أن نفرّق بين العقود طويلة المدى والمبيعات الفورية.

ضمن العقود طويلة المدى، عقود تحتوي على فقرات تحدد العملة التي يُدفَع بها، وهي اليورو أو الدولار، لا يمكن لبوتين أن يغيّر العقد من طرف واحد، وإذا أصرّ على موقفه، فإن الأمر سينتهي في المراكز المتخصصة بالنزاعات التجارية، والمتفق عليها في العقد، أو في المحاكم الأوروبية، ونظرًا لمنع التعامل مع الحكومة الروسية وشركاتها، ومنع استلام أيّ مبلغ منها، فإن الحكومة الروسية ستجد صعوبة في إيجاد فريق من المحامين للدفاع عنها، وهذا ينتهي عادةً بالحكم ضدّها، واستخدام الأموال المجمّدة في التعويضات، تمامًا كما حصل مع دول أخرى، ومنها إيران.

ثانيًا: لا توجد كمية كافية من العملة الروسية لتغطية مبيعات الغاز لأوروبا؛ فتجارة الغاز مع أوروبا تتراوح بين ثلث ونصف كمية الروبلات الموجودة في العالم، هذا يعني إمّا توقّف صادرات الغاز الروسية، وهذا لا يريده بوتين، أو طبع المزيد من الروبلات، وهذا أمر آخر لا يريده بوتين أيضًا؛ لأنه سيهوي بالعملة، وسيزيد التضخم بشكل كبير.

ومن الواضح أن مسؤولي البنك المركزي الروسي يعرفون ذلك؛ لذلك قدّم بعضهم استقالته، ورفضها بوتين، بما في ذلك رئيسة البنك المركزي ألفيرا نبيولينا.

ثالثًا: قانونيًا، تستطيع روسيا التحكم في مبيعات الأسواق الفورية، وتطلب العملة التي تريد، إلّا ان مبيعاتها في الأسواق الفورية لأوروبا انخفضت بشكل كبير الأسابيع الأخيرة؛ الأمر الذي يوضح محدودية قرار استخدام الروبل.

رابعًا: الحكومة الروسية وشركاؤها لا يريدون ارتفاع الروبل فوق حدّ معين؛ لأن أغلب تكاليف الحكومة والشركات بالعملة المحلية، فإذا ارتفع الروبل فوق حدّ معين، حتى دون حرب، فإن هذا يرفع التكاليف الحكومية ويرفع تكاليف الشركات، خاصة شركات النفط، ومن ثم يخفض أرباحها.

خلاصة القول: إن تسعير النفط مازال بالدولار، وإن الدول التي تحاول الحصول على إيرادات غير دولارية هي دول تعاني من العقوبات الأميركية عليها، وإنه من غير الواضح إذا كانت ستستمر بالتخلص من الدولار، لو لم يكن عليها عقوبات.

وفي الوقت الذي يمكن لأيّ دولة نفطية أن تحصل على إيراداتها بأيّ عملة تريد عن طريق اتفاقها مع الدول الأخرى، فإن الفوائد الاقتصادية والسياسية محدودة، أمّا تنويع المدّخرات والاستثمارات فهو متطلب اقتصادي وسياسي، وفقًا للمصالح العامة التي تتغير باستمرار، ولكن أثرها في كون الدولار عملة احتياط عالمية مازال صغيرًا ونسبيًا حتى الآن.

رابط مساحة تويتر الخاصة بـ"الطاقة" والتي تتحدث عن الموضوع نفسه:

تسجيل ندوة اليوم، بعنوان "النفط والغاز بين الروبل واليوان والدولار واليورو"، من برنامج "أَنَســيّات الطاقة"، مع د.أنس بن فيصل الحجي @anasalhajji#النفط #الدولار #اليورو $Dollar#Ruble

رابط الحلقة 👇https://t.co/YwmZUV1m4e— الطاقة (@Attaqa2) March 29, 2022

للتواصل مع الدكتور أنس الحجي (هنا).

موضوعات متعلقة..

- أنس الحجي يكشف 6 أسباب لتراجع أسعار النفط (فيديو)

- أنس الحجي يكشف السر وراء قرار حظر النفط الروسي وماذا تفعل أوبك+؟ (فيديو)

- ما آثار طرد روسيا من نظام سويفت؟ وكيف سيرد بوتين؟.. أنس الحجي يجيب (فيديو)

اقرأ أيضًا..

- تاريخ اكتشاف النفط في السعودية.. رحلة المملكة لتحتل موقع الصدارة عالميًا

- عبدالمجيد عطار لـ"الطاقة": بئر ترسيم تفتح الطريق إلى اكتشاف حوض ضخم للنفط والغاز

- اكتشاف بئر ترسيم في الجزائر.. أرقام مهمة عن الاحتياطيات والإنتاج (إنفوغرافيك)