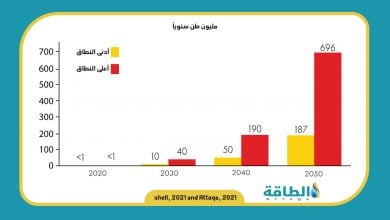

كورونا يصيب مصافي النفط بشلل جزئي.. فهل تتعافى منه؟

ترمب أساء للمصافي برفع أسعار النفط، بينما بقيت أسعار المنتجات النفطية منخفضة

- هوامش التكرير كارثية للغاية

- ترمب ربما يكون أنقذ صناعة النفط الصخري لكنه ضغط على المصافي

- لا يمكن للمصافي القديمة في أوروبا وأميركا منافسة نظيرتها الجديدة في الصين

ضرب فيروس كورونا قطاع التكرير فأصابه بشلل جزئي بسبب الانخفاض الهائل في الطلب على المشتقات النفطية الذي نتج عن وقف حركة السياحة وانخفاض حركة السفر البرية والجوية والبحرية. وهذا بدوره أدى إلى انخفاض هوامش الربح لكل برميل، كما أدى إلى تخفيض مستويات التشغيل، ونتج عن ذلك انخفاض أسعار أسهم شركات التكرير بشكل كبير.

فعلى سبيل المثال، كان سعر سهم شركة فاليرو، أكبر شركة مصافي مستقلة في الولايات المتحدة، حوالي 100 دولار في بداية العام وانخفض بعد كورونا إلى حوالي 57 دولار حاليا. وهذا يؤكد أن صناعة التكرير اليوم تتألم كما لم يحدث من قبل، بحسب تقرير نشرته وكالة بلومبرغ.

وقال باتريك بويان، رئيس توتال إس إيه، أكبر مجموعة لتكرير النفط في أوروبا، للمستثمرين الشهر الماضي:"إن هوامش التكرير كارثية للغاية"، مردداً وجهة نظر واسعة النطاق بين المديرين التنفيذيين والتجار والمحللين.

وما يحدث لصناعة تكرير النفط في هذا المنعطف سيكون له انعكاسات سلبية في بقية صناعة الطاقة. وتوظف المصافي التي تبلغ قيمتها عدة مليارات من الدولارات آلاف الأشخاص وتلوح في الأفق موجة من الإغلاقات والإفلاسات، وفقاً لبلومبرغ.

وقال نيخيل بهانداري، محلل التكرير في شركة غولدمان ساكس: "نعتقد أننا ندخل في عصر الدمج لصناعة التكرير". ومن أبرز أسماء هذه الصناعة، التي عالجت مجتمعة ما يزيد عما قيمته تريليوني دولار من النفط في العام الماضي، شركات عملاقة مثل إكسون موبيل كورب ورويال داتش شل بي إل سي. وهناك أيضا الشركات العملاقة الآسيوية مثل سينوبك الصينية وشركة النفط الهندية، فضلا عن المستقلين كبيرة مثل شركة ماراثون للبترول وشركة فاليرو للطاقة مع محطات الوقود في كل مكان".

هندسة تخفيضات قياسية

أشارت بلومبرغ في تقريرها إلى أن الرئيس دونالد ترمب قد اهتم بشركات إنتاج النفط إلا أنه أهمل المصافي. فقد أسهمت مواقفه في هندسة تخفيضات قياسية في إنتاج النفط، بين المملكة العربية السعودية وروسيا وبقية تحالف أوبك+ في أبريل/نيسان، وهو بذلك قد يكون أنقذ صناعة النفط الصخري الأميركية في تكساس وأوكلاهوما وداكوتا الشمالية، لكنه ضغط على المصافي وجعلها تتكبد خسائر فادحة بسبب ارتفاع أسعار النفط بدون أن ينتعش الطلب على المنتجات النفطية وترتفع أسعارها.

وتقوم اقتصاديات المصافي على مبدأ بسيط: الفرق بين سعر النفط الخام والمنتجات النفطية المختلفة التي يمكن إنتاجها من كل برميل. وكلما زاد الفرق ارتفعت أرباح المصافي، ويعرف هذا الفرق بهامش التكرير.

وقد انخفض المقياس الأكثر بدائية في هذه الصناعة لأرباح التكرير، والمعروف باسم هامش التكسير 3-2-1 (يفترض أن كل ثلاثة براميل من النفط الخام يتم منها استخراج برميلين من البنزين وواحد من أنواع الوقود الشبيه بالديزل)، إلى أدنى مستوى له في ذلك الوقت من العام منذ عام 2010. وعادة ما يكون فصل الصيف فترة ذهبية للمصافي.

وتزداد حركة السفر في الصيف، موسم الإجازات في الولايات المتحدة وأوروبا، الأمر الذي يحقق هوامش ربح أعلى للمصافي. لكن الصيف الحالي يختلف عن غيره في السنوات السابقة حيث أن الطلب على المنتجات النفطية مازال منخفضا، وأغلب المصافي تحقق خسائر من عملياتها.

أسوأ المخاوف

قبل بضعة أسابيع فقط، كان التفاؤل بتحسن الطلب على النفط هو سيد الموقف. فقد بدا أن التوقعات تتحسن بالنسبة لأكبر مستهلكي النفط في العالم. وعاد الطلب في الصين تقريبا إلى مستويات ما قبل الفيروس، وانتعش الاستهلاك الأميركي تدريجيا. والآن، دفعت موجة ثانية من الإصابات بكين إلى حبس مئات الآلاف من السكان. كما أن حالات كورونا تزداد بشكل مخيف في بعض الولايات الأميركية وفي أميركا اللاتينية وأماكن أخرى.

ومع ظهور علامات تباطؤ على الطلب على المنتجات النفطية في الولايات المتحدة الآن، مع اشتعال حالات الإصابة بفيروس كورونا في المناطق الأعلى استهلاكاً للبنزين بما في ذلك تكساس وفلوريدا وكاليفورنيا، فإن هوامش التكرير معرضة لخطر التدهور في أميركا، وبالتالي تتأثر الصناعة التي تمثل خمس صناعة التكرير العالمية، سلبيا.

أند ليبو، رئيس شركة "ليبو أويل أسوشيتس" في هيوستن يقول، وفقاً بلومبرغ: "إن أكثر ما يخيف شركات المصافي هو عودة ظهور الفيروس بشكل واسع مرفقاً بسلسلة أخرى من عمليات الإغلاق والحجر في جميع أنحاء العالم، والتي ستخفض الطلب بشكل كبير".

وثمة مشكلة أخرى واجهت المصافي، وهي أن التعافي في الطلب لم يكن متوازنا، وهذا يخلق مشكلة كبيرة للمصافي. فزيادة الطلب على البنزين رافقها انخفاض في الطلب على وقود الطائرات، فكيف يتم تحقيق التوازن بين المنتجات من كل برميل نفط؟ كيف يمكن الوفاء باحتياجات البنزين مثلا بدون إغراق أسواق وقود الطائرات أو أسواق الديزل، مثلا؟ هذه الزيادة في الطلب أجبرت مدراء المصافي على التسوق في الأسواق العالمية لشراء أنواع مناسبة من النفط، ولكن مع تغير الأسعار، فإنه هذا يعني تغير الاختيار من وقت لآخر. ومع زيادة الطلب على البنزين وعدم تحسن الطلب على الديزل ووقود الطائرات يصبح النفط الخفيف مرغوبا أكثر من غيره لأنه يسمح بإنتاج كميات أكبر من البنزين من كل برميل منه، وكمية أقل من الديزل ووقود الطائرات. ولكن هذا سبب أزمة بالنسبة للمصافي الأميركية بسبب الانخفاض الكبير في إنتاج النفط الصخري، والذي هو من النوع الخفيف الحلو، الأمر الذي يفسر زيادة واردات الولايات المتحدة من نيجريا مؤخرا لأن نفطها من النوعية نفسها: الخفيف الحلو.

كما حلت المصافي المشكلة بمزج جزء كبير من إنتاجها من وقود الطائرات في الديزل على نحو فعال. ولكن هذا بدوره يخلق تحدياً جديداً: فهو يشكل قدراً كبيراً من التقطير الأوسط المزعوم مثل الديزل وزيت التدفئة، وهذا يفسر ارتفاع مخزون المقطرات بشكل مستمر في الأسابيع الأخيرة في الولايات المتحدة.

المشكلة قد تتفاقم

تتفاقم المشكلة المباشرة بسبب المدى طويل الأجل، فمن المحتمل أن تكون الصناعة قد زادت من توسعها عن طريق بناء مصاف جديدة أو توسيع المصافي الموجودة، على مدى العقود الماضية، ولا يمكن للمصافي القديمة في أماكن مثل أوروبا والولايات المتحدة أن تنافس المصافي الجديدة التي ظهرت في الصين وأماكن أخرى في العالم.

وقال سبنسر ويلش، نائب رئيس أسواق النفط والاستشارات فى آى إتش إس: "ستكون هوامش المصافي في السنوات الخمس المقبلة أسوأ من متوسط السنوات الخمس الماضية، وسيئة بشكل خاص في أوروبا"، وفقا لبلومبرغ.

محفز للتغيير

ضعف إداء المصافي المذكور أعلاه سيخفض أرباح القطاع من 130 مليار دولار في عام 2018 إلى 40 مليار دولار فقط هذا العام، وفقاً لتقديرات وود ماكنزي، والتي قامت بدراسة حوالي 550 مصفاة في جميع أنحاء العالم. هذا الانخفاض سيكون حافزا للتغيير في هيكل هذه الصناعة. إلا أن تقريرا لغولدمان ساكس، أشار إلى أن الوضع المأساوي الحالي لم يؤثر في المشاريع الجديدة ولم يؤد إلى أي تأخير في عدد من مشاريع التكرير الضخمة، ومعظمها في الصين والشرق الأوسط، والتي ستبدأ عملياتها ما بين أعوام 2021 إلى 2024. وهذا من شأنه أن يؤدي إلى انخفاض نسبة تشغيل المصافي بنسبة 3٪ خلال هذه الفترة مقارنةً بما كانت عليه في عام 2019. وذكر التقرير إنه من المحتمل أن تغلق بعض المصافي فى الدول المتقدمة، لأن الجزء الأكبر من الطلب -وقدرة التكرير الجديدة - موجود فى الدول النامية. ووما يزيد التحديات في وجه المصافي الأوروبية والأميركية أن المصافي الجديدة في الصين والشرق الأوسط تحظى بدعم حكومي.